Mit einer Dividendenrendite von über 9% liegt diese Aktie einsam an der Spitze in meinem Depot.

Das sieht jedoch nur auf den ersten Blick positiv aus. Denn in diesem Jahr steht bei der Aktie ein zweistelliger Kursrückgang in den Büchern, der die gesamte Rendite ins Minus treibt.

Warum mir das aber nicht wirklich etwas ausmacht und ich auch für die Zukunft positiv eingestellt bin, erfährst Du in diesem Beitrag.

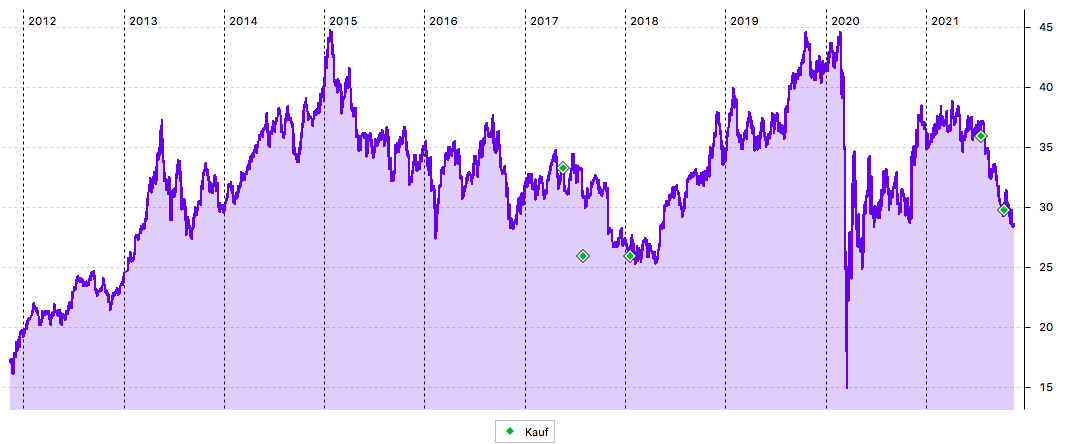

Mein Top-Dividendenbringer im Depot ist Omega Healthcare Investors (OHI). Der in Seniorenimmobilien investierende REIT (hier vorgestellt) erreicht auf meinen Netto-Einstand eine zweistellige Dividendenrendite und die absolute Dividendenhöhe ist durch meinen jüngsten Nachkauf im Oktober weiter gestiegen. Seit 2017 bin ich bei OHI investiert:

Es fehlt nicht mehr viel und ich habe eine dreistellige Nettodividende pro Quartal:

Dividendenzahlung

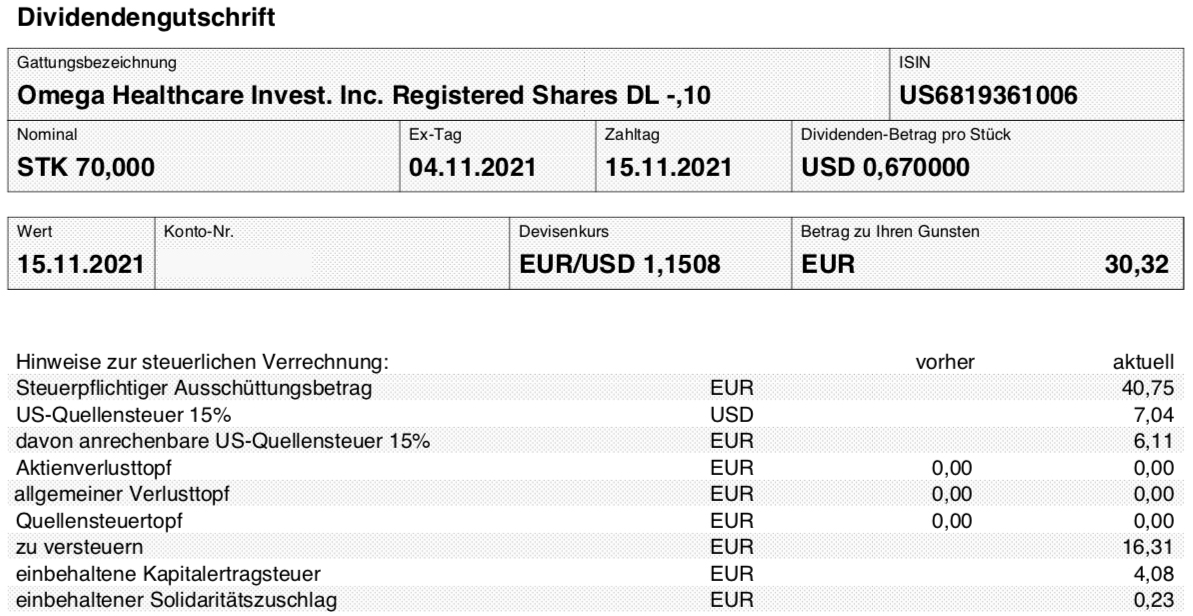

Omega Healthcare Investors zahlt erneut eine Quartalsdividende von 0,67 US$. Für die gegenüber dem letzten Quartal weiter gestiegene Anzahl von 220 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 147,40 US$. Sie wurde von der Consorsbank zum Kurs von 1,1399 in Euro umgerechnet. Beim Smartbroker erhielt ich einen Umrechnungskurs von 1,1508. Nach Abzug der Steuern verbleibt in der Addition eine Netto-Dividende von 95,97 €. Sie wurde – bei der Consorsbank rückwirkend – mit Wertstellung 15.11.2021 überwiesen.

Perspektiven

Wäre es nach der Erhöhungshistorie gegangen, dann hätte OHI diese Quartalsdividende anheben müssen. So muss nun der lange Weg zum Dividendenaristokraten neu starten. Aber: an der Historie, die Dividende nicht gesenkt zu haben, arbeitet OHI kontinuierlich weiter. Und das ist für mich bei dieser Dividendenrendite auch das Wichtigste.

Anders als z.B. Welltower hat OHI die Dividende auch im Corona-Crash nicht angetastet. Und die jetzige Zahlung ist für mich auch eine erneute Bestätigung, dass das Management an die Ertragskraft von OHI glaubt.

Allerdings gibt es einige Risiken! Denn keine Aktie dieser Welt zahlt 9% Dividende ohne dass es entsprechende Risiken gibt. Mir ist es aber lieber, wenn die Risiken auch entsprechende Renditen abwerfen.

Ausgangspunkt für die Dividendenzahlung ist bei REITs der FFO (Funds From Operations). Er betrug bei OHI im 3. Quartal 0,73 US$ („Nareit FFO“). Damit war die Quartalsdividende erneut gedeckt.

Sorgen für die Zukunft bereiten allerdings die Mieteingänge. Während OHI in den Vorquartalen noch berichten konnte, dass 99% aller vertraglich vereinbarten Mieten eingenommen wurden, fehlt dieser Hinweis bei den jüngsten Quartalsergebnissen.

Stattdessen werden die einzelnen Mieter aufgelistet, die ihre Mieten nicht zahlen konnten. Teilweise konnte OHI das noch kompensieren, indem Sicherheiten verwertet oder Bankbürgschaften gezogen wurden.

Im Oktober (und damit schon im 4. Quartal) hat ein weiterer Mieter nicht gezahlt, der für 3,7% aller Mieteinnahmen steht.

Hier, wie auch bei den anderen Mieter, versucht das OHI-Management aktiv eine Verbesserung zu erreichen. So werden beispielsweise Käufer für die betroffenen Immobilien gesucht oder Mietforderungen in Kredite getauscht.

Insgesamt sieht es gegenwärtig nicht so rosig aus. Der niedrige Aktienkurs hat definitiv seinen Grund!

Und trotzdem bin ich positiv eingestellt. Denn wenn ein Management in der Vergangenheit bewiesen hat, dass es mit solchen Situationen umgehen kann, dann das von Omega Healthcare Investors. Und erst in der Krise bewahrheitet sich, ob ein Unternehmen gut aufgestellt ist.

Selbst wenn OHI die Quartalsdividende einmal kürzen müsste, dann wird die Kürzung nicht besonders hoch sein. Denn das Management ist dividendenfreundlich und wird auch weiterhin einen hohen Prozentsatz des FFO ausschütten.

OHI hat in der Corona-Krise gezeigt, dass es an der hohen Ausschüttung festhalten kann und will. Natürlich ist die Dividende nicht garantiert, das ist allein schon rechtlich nicht möglich. Aber zumindest besteht aus meiner Sicht eine große Wahrscheinlichkeit, dass die Dividende mindestens weiterhin so hoch bleibt.

Mit den 220 Aktien kommt OHI auf einen Depotanteil von 1,13%. Das ist vergleichsweise wenig und so kann ich mir auch erlauben, diese Risiken einzugehen. Und mit jeder einzelnen kassierten Dividende steigt mein Sicherheitspuffer an. Bisher habe ich insgesamt 20% meines Investments als Dividenden zurückerhalten. Und dieser Anteil steigt alle drei Monate.

Ansonsten verfolge ich die Entwicklung aufmerksam und würde bei weiteren Kursrückgängen auch durchaus noch einmal zugreifen. Im Ziel will ich ja 300 Aktien haben, es fehlen also noch 80 Stück. Der nächste Nachkauf soll aber erst bei einer zweistelligen Dividendenrendite erfolgen, um genug Puffer bei einer möglichen Dividendenkürzung zu haben. Dann wäre selbst bei einer Halbierung noch eine 5 vor dem Komma. Zweistellig wird die Dividendenrendite bei Kursen unterhalb von 26,80 US$. Bis dahin ist es noch ein Stück…

Auf einen Blick:

| Unternehmen: | Omega Healthcare Investors, Inc. |

| ISIN: | US6819361006 |

| Im Divantis-Depot seit: | 19.05.2017 |

| Letzter Nachkauf am: | 10.01.2023 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 26,61 € |

| Gesamtkaufpreis: | 7.984,35 € |

| Bisher erhaltene Netto-Dividenden: | 2.447,75 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben,

das kann ich nur unterschreiben. Omega hat aktuell mit einigem Gegenwind zu kämpfen, aber das Management hat über Jahrzehnte bewiesen, dass es auch in schwierigen Situationen navigieren kann. Bei einem HighYield Wert wie OHI ist mM das Chance/Risiko Verhältnis besonders entscheidend. Wenn man nicht zu Höchstkursen gekauft hat und sich eine Yield on Cost von 8% -10% gesichert hat, kann man auch eine moderate, eventuelle!! Dividendenkürzung gut verkraften.

Bei einem solchen Szenario wäre es dann die Frage, ob dies nicht ein guter Zeitpunkt für Nachkäufe ist, wenn in Folge der angekündigten Kürzung der Kurs stark nachgibt…langfristig wird der Bedarf an Skilled Nursing Facilities bzw. Senior Living sicher nicht sinken, wenn man die Demographie vor Augen hat.

Meine Position bei Omega Healthcare Investors ist mit unter 1% Anteil an meinem Portfolio ebenfalls klein und auch deswegen sehe ich aktuell keinen Handlungsbedarf und die Lage entspannt.

Viele Grüße,

Susanne

Hallo Ben,

die Lage bei OHI sehe ich im Prinzip genauso. Ich habe OHI seit April 2017 im Depot und habe im März 2020 und eben jetzt nochmal aufgestockt auf insgesamt 2% Depotanteil.

Ein politischer Risiko-Faktor, den Du nicht erwähnt hast, ist evtl. die hohe Abhängigkeit der Operator von den staatlichen Gesundheitsprogrammen Medicare und Medicaid. Dessen sollte man sich bewußt sein.

Aber so ist es nun eben – hohe Rendite hat seinen Preis ;-)

Hallo,

… Regel Nr. 1 lautet doch: „(Möglichst) kein Geld verlieren!“

Frage: Erfüllt OHI diese Regel?

Die o.a. Ausführungen führen bei mir zur Schlussfolgerung: Eher nicht. Das Chance/Risiko-Profil erscheint mir für eine Investition ungünstig zu sein.

Warum nicht lieber eine Aktie mit „nur“ 3 – 4% Dividendenrendite und Aussicht auf bescheidene Kurssteigerungen?

Dabei würde ich mich wohler fühlen.

Grüße

Andreas P.

Richtig Andreas, deshalb setze ich eher auf NHI (gleiche Branche wie OHI) und vor allem auf MPW (Krankenhäuser). Beide weniger riskant aufgestellt, aber Dividende auch gut.

Hallo Matthias,

wir haben uns Anfang des Jahres zu NHI ausgetauscht, da sah es noch gut aus. Im Mai wurde die Dividende von 1,1025 USD auf 0,90 USD gekürzt, der Kurs hat sich von um 75 USD auf um 55 USD reduziert. Das sieht auch nicht gut aus.

Ich selbst bin im Oktober 2020 bei Medical Properties Trust eingestiegen, über Kurssteigerungen und Dividende kann ich mich nicht beklagen.

Unter den derzeitigen Gegebenheiten sehe ich keinen weiteren Einstieg in der Branche als lohnend an.

Viele Grüße

Peter

Lieber Peter, das Gedächtnis eines Elefanten, du scheinst zu haben…;-)

Was du alles noch erinnerst…;-))

Tatsächlich habe ich meine Position bei NHI auch reduziert, bin auch nicht sicher, wie es weitergeht. Die Profitmarge ist jedoch noch immer exzellent.

MPW hat weiterhin exzellent Kennzahlen und ich möchte schon nochmal 100 Stück nachlegen. Derzeit halte ich 300 Stück. Mein Kaufwunschkurs dazu liegt bei 17 EUR, die leider in den letzten Monaten nicht mehr erreicht wurden, derzeit liegen wir über 19 EUR.

Ich lege mich also auf die Lauer…

Meine Neu-/Nachkaufliste umfasst derzeit: Adobe, Broadcom, Danaher, Medical Properties, Ping An. Die Kurse sind nur sehr hoch, da warte ich lieber auf Rücksetzer und kaufe in der Zwischenzeit auf Sparplan ETFs (A12CX1 und A12CXZ).

Hi Ben !

Hier mal meine Ansicht !

Wie ich sehe, hast du auch einige infos aus dem conference call einfliessen lassen.

Ein paar weitere infos daraus :

– die zimmerbesetzung rate steigt minimal auf etwa 75%. Scheint ein echtes problem zu sein. Dabei geht der ceo davon aus, dass wir den virus bald hinter uns lassen koennen. Ehrlich gesagt, ich glaub da noch nicht so richtig dran. Ich geh von weiteren 12 bis 18 monaten aus, leider, bis bessere Impfstoffe u medikamente entwickelt werden. Unsere Situation hier in deutschland kann man inzwischen fast als eine bankrotterklaerung der existierenden impfstoffe auffassen.

– den „operators“ laeuft das personal weg. Kann man ja auch irgendwie verstehen. Jetzt muessen diese sehr teures ersatzpersonal aus agenturen mieten, um die betriebe am laufen zu halten. Das geht dann richtig ins geld. Geld, das dann fehlt, um die miete zu bezahlen, denn da wird wohl am ehesten gespart.

– das wird dann frueher oder spaeter zu weiteren mietausfaellen fuehren. 4 mietausfaelle haben sie ja bereits, die zusammen bereits etwa 12% der aktuellen miete ausmachen. Wir werden dann moeglicherweise bei geschaetzten 20% sein.

Schon das naechste quartal koennte da mehr infos bringen

– Die dividende, gemessen am FCF, macht momentan eine ausschuettung von 90% aus. Sollten die obigen 20% nicht mehr zwischenfinanziert werden koennen, leidet die dividende an einem echten problem !

– medicare und medicaid haben wohl weitere zwischenfinanzierungen zugesagt. Aber auf die Frage, wann sie mit der Auszahlung rechnen, hatte die antwort den charakter einer hilflosigkeit. Moeglicherweise muss damit bis mitte naechsten jahres gerechnet werden. Wenn der virus bis dahin unter kontrolle gebracht wird, waere dies ueberbrueckbar, aber wie gesagt, ich rechne nicht damit.

– ausserdem ist zu bedenken, dass diese staatlichen gelder ja kein geschenk ist. Die muessen zurueckgezahlt werden. Und das ist einiges!

– der ceo hat auf frage, was ohi macht, wenns eng wird, geantwortet, dass dann sicherlich irgendwelche finanziellen massnahmen ergriffen werden. Er hat sie aber nicht weiter spezifiziert. . . . .

Die firma hat wohl schon öfters probleme in den griff bekommen, die waren aber wohl noch nie von dieser groessenordnung

Fazit : ist der virus naechstes jahr unter kontrolle, geh ich von einer stabilgehaltenen dividende aus. Wenn aber nicht, rechne ich mit einer 30%igen dividendenkuerzung ( wegen vielleicht 20% mietkuerzungen und jede menge zu bezahlenden zusaetzlichen zinsen)

Ich hoffe, ich habe unrecht, und fall 1 trifft ein. ( Es wird ja schon an impfstoffen gebastelt, die gegen den direkten vermehrungsmechanismus des virus vorgehen, und nicht wie die jetztigen die andockstellen des virus zerstoeren.

Hallo Manfred,

vielen Dank für deine erweiterte Einschätzung zu OHI. Ich investiere hier auch seit einiger Zeit per Sparplan und bin grundsätzlich positiv gestimmt, auch was die Corona-Lage angeht.

Denn, drei Anmerkungen zu deinen Aussagen:

1. In Deutschland & Österreich sehen wir, was eine ungenügend hohe Impfquote ausmacht. Wenn man einen etwas weiteren Blick nach Spanien oder Portugal richtet, sehen wir, dass die Impfstoffe sehr wohl wirksam sind und bei 90% Impfquote auch jetzt schon ein mehr oder weniger normales Leben möglich ist. Das hat absolut nichts mit der „fehlenden“ Wirkung der mRNA-Impfstoffe zu tun, sondern in Deutschland einzig und allein mit zu wenig geimpften Menschen.

2. In den USA ist die Lage bzgl. Corona zudem eine andere. Fauci hat letzte Woche erwähnt, dass es 2022 nur noch eine Endemie sein wird/könnte. Da OHI primär in den USA aktiv ist, wird sich Corona wohl nächstes Jahr und auch jetzt schon nicht mehr so stark auswirken, egal wie die Lage in Deutschland dann sein wird. In Washington

3. Gleichzeitig hat Pfizer die Notfallzulassung für seine Corona Tablette Paxlovid in den USA beantragt, mit der 89% Krankenhauseinweisungen und Todesfälle in Folge des Virus gesenkt werden können. Das ist nochmal positiv zu sehen in der Pandemie-Lage.

Durch die EMA wurde die Prüfung vor 2 Tagen begonnen, könnte also bald auch in Europa/Deutschland kommen.

Kannst du vielleicht die Quelle nennen, auf der ein neuer Imfpstoff genannt wird, die gegen den Vermehrungsmechanismus des Virus gehen? Wäre interessant das mal nachzulesen, danke!

Christolpher !

Ich will jetzt mal zu deinem letzten punkt antworten, (zu den anderen dann spaeter.).

Diese nachricht kam mehrmals in den letzten tagen auf google news, ich hab sie aber jetzt auf die schnelle nicht gefunden. Es geht um folgendes : man hat festgestellt, dass einige aerzte, die im chorona-hochrisikobereich arbeiteten, nicht angesteckt wurden, im gegensatz zu vielen anderen. Dem ist man nachgegangen, und hat in derem blut T-Zellen gefunden, die Grippeviren und andere Sars-Vieren sehr effektiv bekaempften. Kam natuerlich die Idee, ob man solche T-Zellen auch gegen covid19 als impfstoff einsetzen kann. Die jetztigen impfstoffe arbeiten nicht mit T-zellen, sondern mit antikoerpern, die sich an den andock-stellen des covid virus festsetzen. Tierversuche mit solchen t-zellen waren aeusserst erfolgreich (aber man hat nioch wenig erkenntnisse ueber die delta variante), und die ersten klinischen versuche sollen im februar starten. Vorteil, kein einstechen beim impfen, sondern der impfstoff wird mit einem daumengrossen pflaster milimetertief unter die haut gebracht.

Zu dem neuen pfizer medikament : ich glaube das wird die momentanen impfstoffe teilweise ersetzen. Sie haben in etwa den selben effekt, koennen aber geziehlter eingesetzt werden, oral, sobald der virus mal getestet wird. Die zeitliche abnahme der effizienz faellt dann flach, da man dieses medikament nur eine woche lang einnehmen muss. Ein gesellschaftlicher effekt wird dann wohl sein, dass mehr getestet wird, was dann der roche aktie zu gute kaeme. Dass pfizer bereits einen zulassungs antrag gestellt hat, ist mir neu. Merk hat so einen antrag gestellt, das medikament ist aber lange nicht so effektiv wie das von pfizer. Die pfizer effizienz liegt bei 90% , die vom impfstoff auch, aber die effizienz vom impfstoff nimmt inerhalb eines halben jahres um 40%ab, wenn ich mich richtig erinnere.

Mehr in einem spaeteren post

Christopher !

Kurz zur Bankrotterklaehrung der Impfstoffe:

Frag google nach neuinfektionen und geimpfte, dann erhaelt man zb als ergebniss :

Im Zeitraum Mitte Oktober bis Mitte November hat die Altersgruppe der über 60-Jährigen mit 61,6 Prozent den höchsten Anteil an Impfdurchbrüchen,

62% !!!!! Was nuetzt denn da noch diese Impfung ? Der Lauterbacher meint auch, dass impfen alleine nicht die loesung bringt. Eine kontaktbeschraenkung muss her. Ich weiss nicht, was die spanier anders/ besser machen.

Aber mal zurueck zu OHI. Die zimmerbelegrate ist von q2 nach q3 gerade mal um 1% gestiegen. Von 74% auf 75%. Der ceo meinte, die rate muesste auf 80% steigen, dann sei man aus dem groebsten raus. Aber wie soll das denn gehen, wenn man gleichzeitig sagt, dass man mit noch mehr insolventen operators rechnet. Momentan sieht es so aus, dass die mietausfaelle in q4 mindestens 12% betragen, eher mehr. Das waeren dann bei einem q3 umsatz von 280 mio etwa 33+ mio weniger umsatz. OHI hat noch etwas cash& equiv in der bilanz. Sollten aber alle reserven u rueckstellungen aufgebraucht sein, dann wuerde (ohne finanzielle hilfe von medicare u medicaid) der FreeCashFlow mindestens um diese 33mio abnehmen, auf 140 mio. Die letzte ausgezahlte div lag aber bei 160 mio.

Fazit : ohne staatliche hilfe etc kann die div dann nicht mehr gehalten werden. Bleibt also zu hoffen, dass die pandemie sich bald dem ende neigt, damit das management noch jonglieren kann. Denn ultra langfristig wird die regierung dann wohl ihre hilfe vorwiegend den patienten zukommen lassen. Die werden sich dann auch sagen : warum sollen wir die aktionaere retten . . .

Hallo Manfred,

diese Zahlen habe ich auch gelesen, allen voran die Bild hat sie ja sehr prominient wie immer auf die Titelseite gesetzt.

Leider ist es nicht richtig! Ich denke, als mit der Börse vertraute Menschen kennen wir uns alle zumindest grundlegend mit Prozentrechnung aus, wissen wie man Zahlen ins richtige Verhältnis setzt usw.

Daher folgende Richtigstellung:

Es ist durchaus so, dass auch geimpfte Menschen ins Krankenhaus aufgrund einer Covid-19 Erkrankung kommen können. Wir haben inzwischen eine Impfquote von 70% (bei Ü60 noch höher). Wären wir bei 100%, würden zwangsläufig nur noch Geimpfte ins Krankenhaus kommen. Und hier liegt dann auch der Rechenfehler dieser Zahlen.

Ich kenne die Daten von 45% Geimpfter und 55% Ungeimpfter über 60 Jahren. Allein daran festgemacht wäre der Impfschutz mehr oder weniger nicht vorhanden. In absoluten Zahlen sind es von Mitte Oktober bis Anfang November 2.522 Geimpfte und 3.065 Ungeimpfte.

Die einzig logisch richtige Frage lautet nun: auf wieviele Menschen (Ausgangswert) bezieht sich denn nun die jeweilige Prozentzahl?

Nämlich auf 20,5 MIllionen Geimpfte und 3,59 Millionen Ungeimpfte über 60 Jahren. Man muss es nicht genau ausrechnen, aber das Verhältnis von 2500 Menschen zu 20 Millionen ist deutlich kleiner als das von 3000 zu 3,6 Millionen, darüber muss man glaube ich nicht diskutieren.

Das Risiko ohne Impfung ins Krankenhaus zu kommen liegt 7 Mal höher!!! Das Risiko auf der Intensivstation zu landen ist um den Faktor 10 erhöht.

Wäre doch auch eine Idee für die Überschrift gewesen: Impfung erhöht Schutz vor Krankenhaus um das 7-fache!

Ich zähle mich noch einige Jahrzehnte nicht zu den Ü60ern, daher ist für mich die Statistik der 18-59 Jährigen interessant: dort liegt das RIsiko ins Krankenhaus zu kommen bei dem 10-fachen, wenn nicht geimpft, und beim 20-fachen auf die Intensivstation zu kommmen.

Bei OHI sehe ich aufgrund der neuen Südafrika-Variante nicht mehr ganz so positiv, das könnte insgesamt nochmal anstrengend werden für die Welt und zu Kaufkursen führen, also breit am Markt und nicht nur bei OHI.

Die Bettenbelegung wird bei möglicherweise notwendigen Lockdowns, einer evtl. ansteckenderen und geährlicheren Variante auch nicht schnell erhöht werden. Also das sind durchaus Risiken für die Dividende, die du ja auch erwähnst Manfred.

Meine Depotposition ist erst wenige Monate durch einen Sparplan aufgebaut, parallel mit Medical Properties. Daher ist der Anteil <0,5% und das Risiko überschaubar, ich lasse den mal weiterlaufen.

In dem Sinne einen schönen 1. Advent!

Hi Christopher,

Mich wuerde interessieren :

Wo hast du die zahlen der krankenhaus aufenthalte gefunden, aufgeschluesselt nach geimpft und ungeimpft. Ich hab da nichts gefunden. Du hast dich, wie ich das sehe, auf die altersgruppe 60+ beschraengt.

Ebenso muss man in betracht ziehen, dass der impfschutz nach einigen monaten sehr stark abnimmt, sodass wahrscheinlich staendig boosterimpfungen folgen muessen. Da haben die Israelis ausgiebige studien gemacht

Hi Manfred,

hab es mehrfach als geteilten Beitrag bei LinkedIn gelesen, in folgendem Bericht ist es aber auch durchgerechnet:

https://www.br.de/nachrichten/wissen/sa-bedeuten-impfdurchbrueche-ein-impfversagen-possoch-klaert,SpDRNK1

Boostern werden wir möglicherweise jeden Herbst müssen. Keiner weiß, wie lange der Impfschutz nach dem Boostern anhält, vielleicht/hoffentlich etwas länger als 6 Monate… Auch in Israel liegt das noch nicht so lange zurück, aber diese Daten helfen dem Rest der Welt natürlich enorm!

Mal sehen, immerhin kann Biontech/Pfizer innerhalb von 100 Tagen eine neue Versiond des Impfstoffs im großen Maßstab produzieren, falls doch eine gefährlichere Variante auftreten sollte.

Viele Grüße

Mit Verlaub – ich mische mich da mal in eure Diskussion ein. Krankenhausaktien ( hier speziell die Seniorenimmobilienvermietungsaktien ) sind bestimmt was positives, denn negativ betrachtet, werden wir alle mal krank oder sterben ganz schnell in besagten Seniorenheimen mit überforderten u.a. polnischen ( ein Glück, dass wir die haben, ansonsten würden die Menschen ungepflegt in den Fluren / Kellern dieser kapitalmarkt – / renditeorientierten Verwahranstalten sterben ! ) 10 € Hilfskräften. Aber hier jetzt mit „imaginären“ Zukunftszahlen bzgl. der neuen Südafrika- Virusmutation irgendwelche Kursänderungen aufgrund von Bettenbelegungsstatistiken prognostizieren zu wollen – und damit einhergehend mit etwaigen Dividendenkürzungen – ist vielleicht etwas gewagt ? Überhaupt finde ich das ganze Geschäftsmodell „Krankenhäuser und Vermietung von Seniorenheimen“ nicht sonderlich lukrativ ( man schaue sich nur mal die Performance der größten börsennotierten Bestattungsunternehmen ( nicht nur USA ) weltweit an und vergleicht das mal mit P & G, Roche Holding u.s.w. , dann wißt ihr was ich meine !! ) aber das ist meine ganz subjektive Meinung. Heute über 9 % Dividende, morgen vielleicht nur noch 4 % oder gar nichts ? Da ist absolut alles drin, weil sehr unvorhersehbar.

Leider Gottes, und das hat die Evolution in den 2,5 Millionen Jahren vom tierähnlichen Menschen bis zum Homo Sapiens vor ca.70.000 Jahren ergeben, war es bis dahin kein sinnvoller Einsatz in der damaligen Zeit, über mehr nachzudenken als darüber, wie man den Tag überlebt oder auch nur die nächste Mahlzeit bekommt. Klar, wir leben heute in ganz anderen Umständen – aber tun uns immer noch schwer damit, auf Belohnungen zu warten. Denn:

Die vorletzte Hürde ist Kurzsichtigkeit ( oder „hyperbolische Diskontierung“ ). Diese steht für die Überlegung, dass später eintretende Konsequenzen bei unseren Entscheidungen eine umso geringere Rolle spielen, je weiter sie in der Zukunft liegen. Zusammenfassen lässt sich das als :“Lasst uns essen, trinken und uns freuen, denn morgen könnten wir sterben“. Natürlich ignoriert man dabei die Tatsache, dass die Wahrscheinlichkeit, den nächsten Tag noch zu überleben, stets 26.000 mal so hoch ist wie die, zu sterben. Wer es lieber hören mag, für den kann man auch die Verzerrung der Kurzsichtigkeit in der Bitte des heiligen Augustinus zusammenfassen : „ Herr, gib mir Keuschheit, aber noch nicht jetzt.“

James Montier, in Q Finance, 2009

Das gilt im Übrigen für das gesamte Aktiendenken und nicht nur auf die o.g. genannten Aktien – wer hätte es gedacht ?? Kann man natürlich alles als Humburg verurteilen und negieren. Immerhin fällt das Denken danach leichter.

Genau unter diesen Punkt fällt auch das ganze Analystendenken – und geschwafel über mögliche steigende oder auch fallende Aktien“prognosen“, je nach Windrichtung, individueller Einschätzung oder besser gesagt nach dem aristotelischen Rezept für die Tragödie – also einer Mischung aus Furcht, Angst und Mitleid – Mitleid wegen der allzu oft falschen Prognosen ( lt. nachgelagerter Statistiken liegen die Jungs ca. 70 % mit ihren „Weissagungen“ falsch ).

Da nenne ich doch lieber einen achtjährigen Jungen, der einen Rechtsschreibwettbewerb gewonnen hat, weil er das Wort „Mnemotechnisch“ richtig schreiben konnte, als intelligent und nicht einen dieser Pseudo-Harvard Absolventen, die meinen, die Ergebnisse von Unternehmen zielgerecht in vielen Monaten vorausbestimmen zu können ( leider ist das deren Jobdescription ! ). Sei es Krankenhaus – / Seniorenheimvermietungen – / Bestattungs – oder sonstige Aktien. Je nach Gusto kann man ja mal über die Weissagungen nachdenken oder es auch sein lassen.

Ich persönlich analysiere Aktien vor dem Kauf sehr genau und beschäftige mich nach meinem beruflichen Alltag nach 8 – 9 Stunden mit den Marktverhältnissen, kaufe sie dann ggf. und denke danach nicht mehr viel darüber nach ( außer dass Geschäftsmodell ändert sich gravierend ), gebe auch nichts auf Analystenmeinungen, YT „Experten“ ( obwohl ich mir die für mich guten Leute ansehe ) etc. Damit habe ich eine sehr gute Performance in den ganzen Jahren eingefahren. Man sollte niemals vergessen : Viele Leute mit hohem IQ sind schreckliche Anleger, weil sie ein furchtbares Temperament haben. Man ist immer zum Scheitern verurteilt, wenn man sich nicht auf die Realität konzentriert ! Leicht gesagt, aber unglaublich schwer durchzuführen, gerade mit Blick auf das Temperament, selbst wenn man sehr intelligent ist. Aber es gilt : Menschen mit hohem IQ können für den Aktienmarkt völlig nutzlos sein – und viele sind es tatsächlich.

Genau das unterscheidet die erfolgreichen von den mittelmäßigen Anlegern.

Es sollte immer Ziel sein, sich die Fähigkeit anzueignen, Aktien zu besitzen, ohne sich Sorgen zu machen.

Beste Grüße

Hallo Aesop,

danke für deinen spannenden Beitrag.

Absolut richtig, was du zu Analysten schreibst und auf deren Meinung gebe ich selber auch nichts.

Meine Überlegung bzgl. einer neuen, gefährlicheren Corona Variante beruht darauf, dass es schneller wieder Lockdowns (in Deutschland gibt es den ja evtl. sowieso), steigende Infektionszahlen weltweit, mehr Todesfälle (betagtere Menschen), Reisebeschränkungen etc. gibt.

Das ist grundsätzlich für die Kurse der meisten Aktien nicht positiv und könnte sich auch auf die Belegung der Seniorenresidenzen oder Krankenhäuser auswirken.

Ich persönlich sehe OHI als risikoreiche, spekulativere Position und bin auf den hohen Cashflow durch Dividenden aus. Gut möglich, dass die Opportunitätskosten in 5 Jahren dies nicht rechtfertigen, weil die Dividenden dann doch mal gekürzt wird und eine andere Aktie wie Roche, P&G, J&J usw. eine bessere Gesamtrendite eingebracht hätte. Habe ich auch alles im Depot mit wesentlich größeren Positionen als OHI es jemals sein wird (<0,5%)

Das Risiko gehe ich ein und lasse mich aktuell mit 9,5% Dividende dafür entlohnen. Ob der Kurs steigt, fällt oder stagniert weiß ich nicht. Die Sicherheit der Dividende kann zumindest angezweifelt werden nach den aktuellen Zahlen.

Grundsätzlich bin ich vom Management aber überzeugt, bei aktuell !gleichbleibender! Situation die Dividende halten zu können. Viele andere Dinge wie die Kursentwicklung, der weitere Corona-Verlauf, das ist sicher ungewiss.

Der CEO ist jetzt fast 20 dabei, ist aber bereits im Rentenalter !