Damit hatte ich selbst nicht gerechnet: Bei meinem Hochdividendenwert Spark Infrastructure aus Australien finden nur wenige Umsätze an der Börse Frankfurt statt.

Und der Spread, also die Spanne zwischen Kaufen und Verkaufen, ist relativ groß. Bei meinem Erstkauf im letzten Jahr habe ich deshalb die Aktie auch nur zum oberen Ende des Spreads bekommen.

Im Hinblick auf die zu erwartenden Dividendenzahlungen im Mai 2019 setzte ich – ohne größere Erwartungen – ein bis zum Monatsende gültiges Limit unterhalb des Bid-Kurses. Also eigentlich völlig aussichtslos zu diesem Kurs Aktien zu erhalten.

Doch was passierte?

Schon einen Tag später wurde meine Kauforder ausgeführt! Zu einem Kurs, mit dem ich nicht gerechnet hätte.

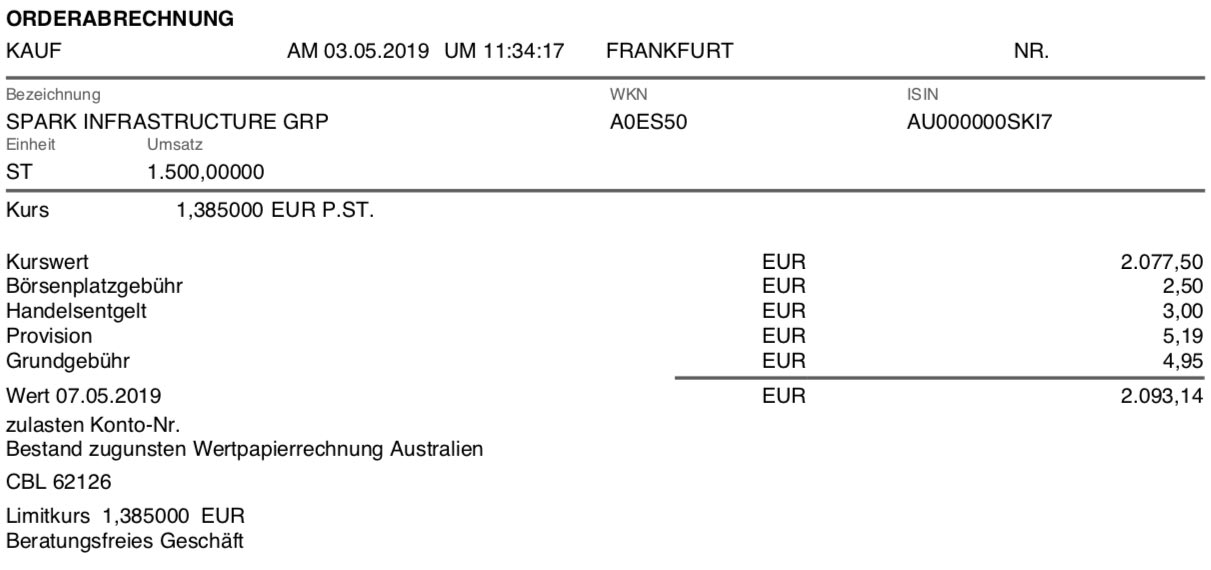

So landeten am 03.05.2019 1.500 Aktien von Spark Infrastructure zum Kurs von 1,385 € neu in meinem Depot. Sie gesellen sich zu den schon vorhandenen 1.000 Stück. Ausgeführt wurde die Order durch die Consorsbank an der Börse Frankfurt. Mit Kaufgebühren zahlte ich insgesamt 2.093,14 € dafür.

Der Ausführungskurs war damit noch etwas über dem Limit, das ich mir vor einigen Wochen mal für einen Nachkauf gewünscht hatte. Aber mit dem Kaufkurs kann ich sehr gut leben. Die Aktie kommt bei diesem Kurs auf eine Dividendenrendite von 6,7%. Und sie scheint mir auf diesem Kursniveau auch sehr gut nach Unten abgesichert.

Als Hochdividendenwert ergänzt der Titel mein Depot unter dem Aspekt der hohen Ausschüttungen. Hier liegt der Schwerpunkt tatsächlich eindeutig auf der Dividende. Sie erscheint mir sicher kalkulierbar und diversifiziert meine Dividendenerträge weiter nach Australien. Die nächste halbjährliche Dividendenzahlung erfolgt im September, nachdem zuletzt im März eine Dividende ausgeschüttet wurde..

Dort habe ich mit Sydney Airport und der Transurban Group zwei weitere ordentliche Dividendenbringer. Spark Infrastructure verfügt aber über die höchste Ausschüttungsrendite. Dafür verspreche ich mir bei den beiden anderen Titeln langfristig größere Kurssteigerungen.

Auf absehbare Zeit habe ich nun genügend Aktien von Spark Infrastructure im Depot. Zukäufe plane ich erst mal keine weiteren in dieser Aktie.

Mein nächster planmäßiger Kauf wird in diese Depotposition gehen. Planmäßig nenne ich es deshalb, weil ich selbstverständlich mögliche Chancen auch bei anderen Aktien ergreifen würde. Aber wenn da nichts Überraschendes passiert, dann kommt der planmäßige Kauf zum Zug.

Zu guter Letzt: Auch dieser Hochdividendenwert hat – entgegen meinen Befürchtungen – wieder eine unveränderte Quartalsdividende angekündigt. Die Geldmaschine läuft also noch etwas weiter.

Auf einen Blick:

| Unternehmen: | Spark Infrastructure Group |

| ISIN: | AU000000SKI7 |

| Im Divantis-Depot seit: | 23.08.2018 |

| Letzter Nachkauf am: | 06.07.2021 |

| Stückzahl im Divantis-Depot: | 5.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,46 € |

| Gesamtkaufpreis: | 7.277,12 € |

| Insgesamt erhaltene Netto-Dividenden: | 527,44 € |

| verkauft am: | 08.09.2021 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 1,64 € |

| Gesamtverkaufserlös: | 8.195,77 € |

| Gewinn/Verlust: | 1.445,49 € |

| Gewinn in Prozent: | 19,86% |

Hehe, Glückwunsch!

Letztens hatten wir uns ja noch kurz über das Limit unterhalten. Ich hatte bis Ende April noch 1,40€ drin stehen, aber es wollte einfach nicht fallen. Danach hab ich dann auf 1,42€ erhöht, wurde dementsprechend auch ausgelöst. Mit dem Preis bin ich aber auch zufrieden, perfekt trifft mans eh nicht.

Grüße

Martin

Sehr interessant zu sehen dass die Aktie hier eingebucht wurde. Habe am 30.04. eine Limitorder zu 1,405€ bei der Ing-Diba im Direkthandel eingegeben und warte seitdem auf die Ausführung. Hat der Börsenplatz Frankfurt hier Vorteile?

Hallo Gerd,

der Direkthandel (vermutlich Tradegate?) funktioniert vom Prinzip genauso wie der Börsenhandel. Angebot und Nachfrage werden zusammengeführt. Teilweise versuchen die Makler aber auch, an der Börse zu kaufen und im Direkthandel zu verkaufen.

Bei Dir wird es vermutlich einfach so sein, dass bisher kein Verkäufer bereit war, die Aktien im Direkthandel für 1,405 € zu verkaufen. Ich dachte ja auch, dass ich an der Börse Frankfurt zu meinem Limit keine Aktien kriegen würde. Spannenderweise muss dann aber doch irgendjemand seine Aktien dort angeboten haben, vielleicht sogar unlimitiert. Und dann kam es zur Ausführung…

Theoretisch könntest Du eine zweite Order in Frankfurt aufgeben. Dann besteht aber die Gefahr, dass beide Orders ausgeführt werden.

Also entweder weiter abwarten oder halt den Börsenplatz ändern.

Viele Grüße Ben

Hi Ben.

Wenn man vom Teufel spricht… ;) Heute Nachmittag wurde die Order mit 1,40 €/Aktie im Direkthandel ausgeführt.

Vielen Dank übrigens für deine Antwort. Jetzt warte ich einfach mal auf die Dividende.

Beste Grüße

Gerd

P.S.: Super Blog. Weiter so!

Australien ist mir auch sehr sympathisch, ich habe schon seit längerem Wesfarmers im Depot. Wesfarmers ist u.a. Besitzer von COLES, einer der grossen 2 Supermärkte in AUS.

Wikipedia:

Wesfarmers ist eine der größten australischen Aktiengesellschaften. Der Konzern ist ein Konglomerat verschiedener Industriezweige wie Düngemittelproduktion, Kohlebergbau, Chemie, Flüssiggas, Baustoffproduktion, Versicherungen und weitere. Es ist überwiegend in Australien und Neuseeland tätig. Wikipedia

Wie siehst du Spark New Zealand, die Dividende ist ja auch nicht schlecht.

LG

Kein Wunder, wenn man permanent weit über 100% des EPS ausschüttet und dadurch seinen Buchwert im letzten Jahrzehnt halbiert hat (der Cashflow gibt die Ausschüttungen her, aber die Abschreibungen werden nicht durch neue Investitionen ins Geschäftsmodell ersetzt – sollten nicht gerade beim Umstieg auf 5G hohe Investitionen anfallen? Womit finanziert man diese?).

Der Blick allein (!) auf die Dividendenrendite ist generell nicht zielführend: Die Ausschüttung kann auch aus der Substanz erfolgen.

(http://financials.morningstar.com/ratios/r.html?t=NZTCF)

Die operative Marge war auch schon mal höher, und Wachstum seit 2014 kann ich auch keines erkennen (wobei der jeweils starke Umsatzrückgang 2012 bzw. 2014 durch Spartenverkäufe verursacht wurde: 2011 wurde Chorus abgespalten, 2013 wurde AAPT verkauft, sagt https://en.wikipedia.org/wiki/Spark_New_Zealand#2010s).

Hi Ben, bei dem Thema Infrastruktur hab ich mich auch mal ein bisschen umgesehen und die Heidelbergcement AG gefunden. (WKN: 604700)

Hast du schon mal von denen gehört? Die liest sich für mich, als Laien, auch erstmal gut.

Meine Frage wäre auch: Welche Seiten/Tools o.ä. benutzt du, um dich über so ein Unternehmen zu informieren?

Du hast ja bei deinen Anlagekriterien schon einiges geschrieben. Mich würde aber dennoch mal so ein „A day in the life of Ben“ Artikel interessieren – also quasi ein Post, wo du dir mal eine Aktie nimmst, die du noch nicht kennst und uns Schritt für Schritt mitnimmst. Welche Seiten du ansteuerst, auf welche Zahlen und Dinge du achtest, wie du am Ende dann zu deiner Bewertung kommst etc. pp.

Falls du einer der Zauberer bist, die Lust haben, ihre Tricks zu verraten :-)

Fänd ich auf jeden Fall spannend, falls du mal irgendwann die Lust und Zeit dazu haben solltest.

Viele Grüße

Baustoff-Hersteller sind abhängig von der Baukonjunktur (die insbesondere in Deutschland gerade ordentlich brummt, weil der Niedrigzins in Euroland den Traum vom eigenen Heim _scheinbar_ günstiger gemacht hat – siehe https://de.statista.com/statistik/daten/studie/597304/umfrage/immobilienpreise-alle-baujahre-in-deutschland/ -, und es wird ständig über „mehr bezahlbare Wohnungen“ diskutiert) und dadurch ziemlich krasse Zykliker (das Platzen der Immobilienblase war schmerzhaft, http://www.community.hamsterrad-system.de/index.php?thread/141-substanzorientierte-bewertung-%E2%80%9Ezyklischer%E2%80%9C-deutscher-unternehmen/&postID=1330#post1330)

Inzwischen ist es ein echtes Problem, dass die Finanzkrise bereits mehr als 10 Jahre her ist und man in den 10-Jahres-Statistiken (http://financials.morningstar.com/ratios/r.html?t=XFRA:HEI) den Umsatz- und Margeneinbruch 2008 (https://www.ariva.de/fundamentaldaten/kompakt.m?secu=4749) nicht mehr sehen kann.

Vinci spielt da in einer komplett anderen Liga (nur 3% Gewinnrückgang 2008/09).