2018 auf Platz 4, 2019 und 2020 dann jeweils auf Platz 1 und 2021 auf Platz 8. 4 Jahre in Folge gehörte die Aktie immer zu den besten Performern in meinem Dividendendepot. Bei mehr als 50 Titeln eine satte Leistung!

Nur in diesem Jahr ist der Start ziemlich verhagelt. Denn da gehört die Aktie auf einmal zum schwächsten Viertel des Depots. Seit Jahresbeginn verlor sie rund 20% ihres Marktwertes.

Ist es nun also Zeit, Abschied von der Aktie zu nehmen? Oder besteht eine Chance auf Rückkehr in die positive Zone?

Wie ich die aktuelle Situation bewerte und warum ich perspektivisch auch über einen Nachkauf nachdenke, erfährst Du in diesem Beitrag.

Seit Bestehen des Divantis-Blogs ist sie immer noch die beste Aktie in meinem Dividendendepot: der allseits bekannte Indexanbieter MSCI Inc., der aber meist nur mit ETFs in Verbindung gebracht wird. Das Unternehmen dahinter wird seltener betrachtet, die Aktien habe ich hier vorgestellt.

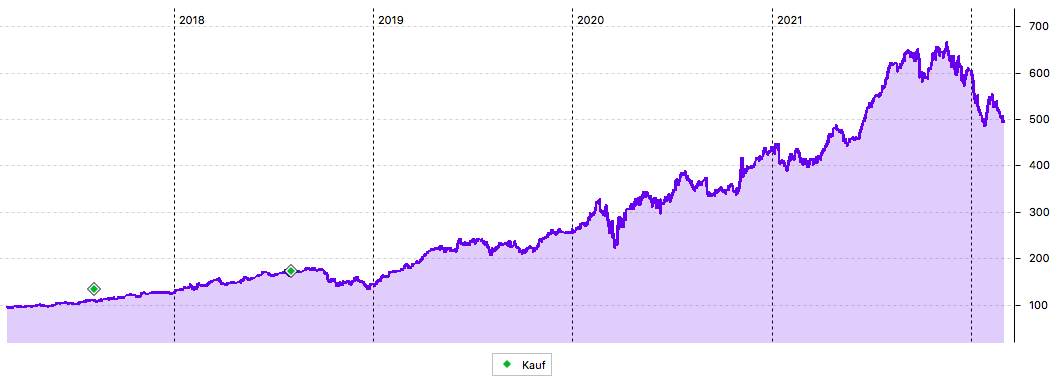

Beim Blick auf den längerfristigen Chart wird deutlich, welch beeindruckende Entwicklung die Aktie in den letzten 5 Jahren genommen hat:

Dividendenzahlung

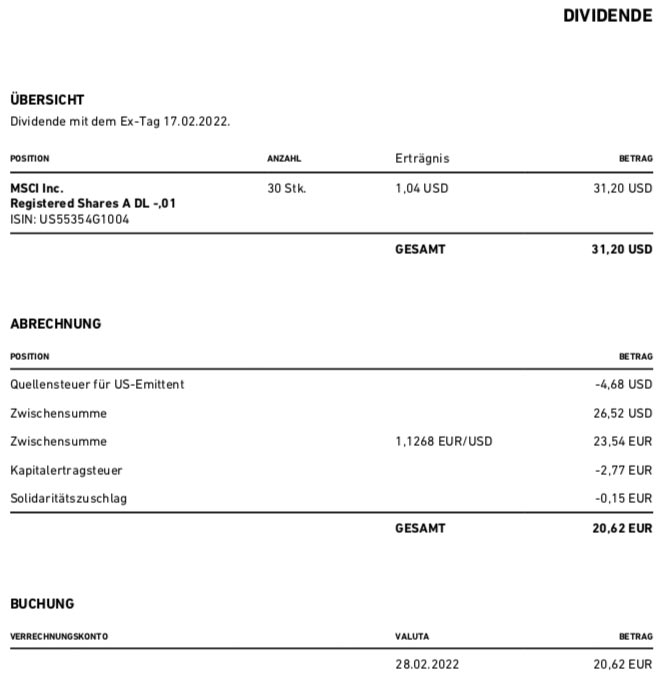

MSCI Inc. zahlt erneut eine Quartalsdividende von 1,04 US$ je Aktie. Für die 30 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 31,20 US$. Sie wurde von Trade Republic zum Kurs von 1,1268 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 20,62 €. Sie wurde – diesmal erst mehrere Tage später – rückwirkend mit Wertstellung 28.02.2022 überwiesen.

Perspektiven

Selbst die besten Aktien können mal konsolidieren. Das ist ganz normal und irgendwann einfach auch mal überfällig. Trotzdem stellt sich dann aber die Frage, ob das nur eine vorübergehende Kursschwäche ist oder ob es sich um einen Trendwechsel handelt, der zum Verkauf Anlass gibt.

Zunächst kann ich die Situation aus einer komfortablen Stellung heraus betrachten. Mit 2 Käufen in 2017 und 2018 habe ich für die 30 Aktien in meinem Depot 3.639 € bezahlt. Ziehe ich davon die erhaltenen Dividenden ab, habe ich rund 3.400 € investiert. Bei einem Marktwert von derzeit rund 13.400 €. Das ist wirklich entspannt. Allerdings waren die Aktien auch schon mehr als 17.000 € wert.

Und das ist der Punkt, an dem meine Überlegungen nun starten. Welchen weiteren Kursrückgang bin ich bereit auszuhalten? Gibt es überhaupt einen Punkt, an dem ich die Reißlinie ziehe? Oder bin ich so überzeugt, dass ich zu Nachkäufen ansetze? Und wenn ja, bei welchem Kurs ist die Aktie fair bewertet?

Zuletzt meldete MSCI Inc. seine Quartalsergebnisse für das 4. Quartal 2021. Dort wuchs der organische Umsatz um 19,8%. Die Bruttomarge daraus betrug 51,0%. Der Gewinn je Aktie stieg von 1,87 auf 2,32 US$ (diluted). Ein Plus von 24%.

Im gesamten Jahr wurden 8,70 US$ je Aktie verdient (+22,2%). Der Umsatz legte um 20,5% auf 2 Mrd. US$ zu. Das führte zu einem Nettogewinn von 726 Mio. US$ (+20,6%).

Der Gewinn je Aktie wuchs schneller als der Nettogewinn, da MSCI Inc. weiterhin Aktien zurückkauft. Dabei sind die jüngsten Rückkäufe aus dem Januar noch nicht enthalten. Da wurden nämlich 474 Mio. US$ ausgegeben und eigene Aktien zu einem Durchschnittskurs von 517,83 US$ erworben.

Die Zahlen an sich sind durchaus beeindruckend. Und das Wachstum wird bei MSCI Inc. auch unabhängig von der jüngsten Börsenentwicklung weitergehen. Die Zahl der festen Kunden, die Datenpakete abonniert haben, wächst stetig. Sie sorgen für wiederkehrende Umsätze und das ist der Punkt, auf den die Märkte großen Wert legen.

Allerdings ist die Aktie sehr teuer. Bei einem Kurs von 500 US$ beträgt die Marktkapitalisierung 40,7 Mrd. US$. Das ist das knapp das 20-fache des Jahresumsatzes. Und das 57-fache des Gewinns je Aktie.

Platz für Luftsprünge sehe ich da aktuell nicht mehr. Vielmehr stellt sich die Frage, ob die Märkte auch in Zinserhöhungsphasen bereit sind, Wachstumsunternehmen mit solchen Multiples zu bewerten.

Ich habe da meine Zweifel. Gleichzeitig habe ich aber – ehrlich gesagt – auch keine Ahnung, wie eine faire Bewertung aussehen müsste. Nehme ich die Wachstumsraten, dann wäre MSCI Inc. bei der Hälfte des Kurswertes immer noch ambitioniert bewertet. Jedenfalls von den reinen Zahlen her. Allerdings verdient die Marktstellung und die starke Marke auch einen Aufschlag. Und der liegt aktuell eben relativ hoch.

Um die obige Frage nach dem Kursrückgang und dem Wohlfühlfaktor zu beantworten: So lang die Geschäftsergebnisse von MSCI Inc. keinen Anlass zu Zweifeln geben, gehe ich mit der Aktie durch Dick und Dünn. Ich bin bereit, auch eine Kurshalbierung zu tolerieren. Weil ich vom Geschäftsmodell und den Perspektiven überzeugt bin.

Das wäre für mich dann auch der Punkt, an dem ich wieder massiv nachkaufen würde: bei 250 US$ würde ich meine Position dann bestimmt auf 50 Aktien erhöhen. Wie gesagt, immer unter der Voraussetzung, dass MSCI Inc. die eigenen Prognosen erfüllt und weiter überdurchschnittlich wächst. Sollte es da Rückschläge geben, dann werde ich die Situation neu bewerten und mich notfalls auch von der Aktie trennen. So wie ich das im Februar bei Clorox gemacht habe.

Für die nächste Zeit erwarte ich übrigens auch keine Rückkehr in die Partyzone. Weitere Kursgewinne von 42% p.a. (so meine bisherige durchschnittliche Performance mit der Aktie) halte ich auf dem derzeitigen Kursniveau für extrem unwahrscheinlich. Selbst nach einem – bisher nicht absehbaren – Ende des russischen Angriffskrieges auf die Ukraine erwarte ich nur ein kurzes Aufatmen.

Auf einen Blick:

| Unternehmen: | MSCI Inc. |

| ISIN: | US55354G1004 |

| Im Divantis-Depot seit: | 07.08.2017 |

| Letzter Nachkauf am: | 03.08.2018 |

| Stückzahl im Divantis-Depot: | 30 |

| Durchschnittskaufkurs inkl. Gebühren: | 121,32 € |

| Gesamtkaufpreis: | 3.639,64 € |

| Bisher erhaltene Netto-Dividenden: | 457,29 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi, danke für deine guten Berichte hier. Ich verfolge diese seit vielen Monaten. Als ich diesen Artikel gelesen habe und mein Depot (ca. 60 Aktien, 70 Prozent Dividende und Rest Wachstum) im Hinterkopf habe kam mir folgende Frage auf, deine Meinung würde mich daher interessieren.

Trotz buyanhold, gibt’s es nicht trotzdem Empfehlungswerte / Meinungen wann man sich auch von guten Aktien trennen sollte (meine insb. trotz diese gut dastehen) ?

Denke bei mir an Biontech, Daimler (bei ca

20 eingestiegen), usw…. diese standen vor ein paar Monaten mit dem dreifachen vom Kaufwert da. Nicht falsch verstehen, ich hab keine Panik weil mein Depot in Summe sehr gut dasteht. Frage mich aber manchmal worauf ich bei den 300 % Performance eigentlich noch warte, und mache dann doch nix und freue mich des theoretischen Wertzuwachs. Hab mich letztens von Activision nach positiver Entwicklung getrennt, war einfacher da diese keine Dividenden zahlen….war aber auch ein aufräumen um die Anzahl der Aktien zu reduzieren.

So, hab nun doch mehr geschrieben als geplant. Hoffe die Frage ist nachvollziehbar genug und nicht zu esoterisch ;-)

Liebe Dutilda,

Artikel wie deiner sind aus meiner Sicht besonders interessant, da man a) Einblick in andere Depots bekommt und b) sich eine Art „Kollegiale Fallberatung“ geben kann (als Coach eines meiner Steckenpferde…;-).

Die Größe und Ausrichtung deines Depots finde ich ganz vorzüglich. Seit ich alle ETFs mit Gewinn verkauft habe, baue ich mir auch meinen eigenen Index zusammen (aktuell knapp 40 Dividendenaktien und 6 Wachstumsaktien). Das ist sicherlich aufwändiger, aber macht auch mehr Spaß, wie ich finde.

Zu deiner Fragestellung würde ich folgendes Feedback geben: Es gibt ja den alten Spruch „Gewinneraktien laufen lassen“. Und gleichzeitig gibt es auch immer wieder mal Argumente, solche Aktien zu verkaufen, z.B.

– Deine Lebensumstände ändern sich derart, dass es sinnvoll/notwendig wird, einige (oder alle) Aktien zu verkaufen.

– Du bist nicht mehr vom Geschäftsmodell des Unternehmens überzeugt oder siehst „dunkle Wolken am Horizont“ aufkommen (kann man z.B. bei Daimler durchaus mal hinterfragen).

– Du willst dein Depot mit dem Verkaufsgewinn verbreitern (auf mehrere Aktien setzen) oder Änderungsimpulse setzen (bestimmte Branchen stärker betonen o.ä.).

– Du willst für „frischen Wind“ im Depot sorgen und einfach mal einen neuen Impuls setzen, auf ein „neues Pferd“ setzen.

– Du willst alternative Investmethoden (P2P, Krypto, Optionen o.ä.) ausprobieren und benötigst hierzu etwas „Spielgeld“.

– Deine Cashquote ist in letzter Zeit arg gesunken und du möchtest wieder eine gesunde Balance herstellen.

– …

Es gibt also viele gute Gründe, auch Gewinneraktien zu verkaufen. Ich habe mal Apple mit gutem Gewinn verkauft. War im Rückblick vielleicht ein Fehler. In der Situation fühlte es sich jedoch gut an, mit einem Gewinn wegzugehen und diesen in andere tolle Aktien zu platzieren.

Activision Blizzard ist ja kürzlich durch ein skandalöses Managerverhalten aufgefallen, ein No-go, auf das Investoren empfindlich reagieren. Es gibt da ja auch viele andere tolle Gamingaktien, ich halte z.B. Nintendo.

Und am Ende des Tages geht es vielleicht auch einfach darum, diese gewisse Langeweile, die man als Kleininvestor mitunter verspürt, durch geeignete Aktivitäten abzulenken: Neues Hobby, neue Jobaufgaben, neue Investmentideen. Ich vermute, dass es deinem Depot insgesamt blendend geht und eine der größten Herausforderungen – vor allem mental – ist es daher, NICHTS zu tun, geduldig zu bleiben und den eigenen unruhigen Geist a) zu beruhigen und b) nutzbringend abzulenken.

(Ich spreche aus eigener leidvoller Erfahrung…;-).

Sonnige Investorgrüße aus Berlin,

Matthias