Systemgastronomie ist nicht gleich Systemgastronomie. Jedenfalls nicht an der Börse. Denn während die Starbucks-Aktie 37% von ihrem 52-Wochen-Hoch entfernt ist, hält sich McDonald’s mit einem Minus von 7,5% relativ wacker.

Ist es die Angst, dass Kunden in Zeiten steigender Inflation keine 7,99 € für eine Tasse Kaffee zahlen werden? Aber für einen Big Mac auch eine Preiserhöhung akzeptieren?

Vermutlich ist das nur ein Teil der Antwort. Denn auch der durchschnittliche Kassenbon dürfte bei McDonald’s höher als bei Starbucks sein. Und Preiserhöhungen fallen bei höheren Gesamtsummen dann auch weniger ins Gewicht.

Warum ich von meinem Depotwert McDonald’s weiterhin fest überzeugt bin und welche Lösung nun für das Russlandgeschäft gefunden wurde, erfährst Du in diesem Beitrag.

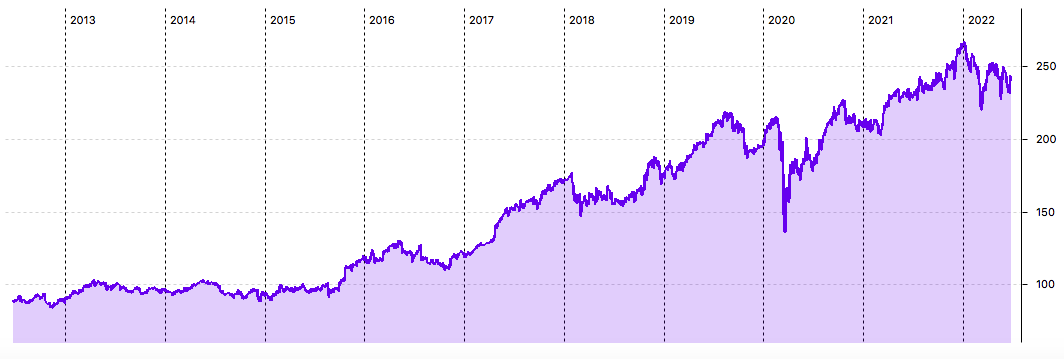

Wenn es um Restaurants geht, dann führt weltweit kein Weg an McDonald’s vorbei. Und auch die Aktien von McDonald’s befinden sich seit fast 14 Jahren in meinem Dividendendepot.

Die Performance in dieser Zeit ist beeindruckend, der nachfolgende Chart zeigt „lediglich“ die letzten 10 Jahre:

Dividendenzahlung

McDonald’s zahlt erneut eine Quartalsdividende von 1,38 US$ je Aktie. Für die 15 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 20,70 US$. Sie wurde von der Consorsbank zum Kurs von 1,055 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 14,61 €. Sie wurde rückwirkend mit Wertstellung 20.06.2022 überwiesen.

Perspektiven

Vor drei Monaten war die Situation von McDonald’s in Russland noch ungeklärt. Mit 62.000 Mitarbeiter und 850 Restaurants allein in Russland ist das eine relevante Größe. Vor allem, wenn man sich aus diesem Markt zurückzieht. Der Umsatz in den Restaurants in Russland und der Ukraine (100 Restaurants) entspricht gut 9% des Umsatzes des Gesamtkonzerns.

Ursprünglich hatte McDonald’s eine temporäre unbefristete Schließung seiner Restaurants in Russland und der Ukraine angekündigt. Und wollte den Beschäftigten zunächst auch weiter ihr Gehalt zahlen.

Mitte Mai verkündete McDonald’s nun, dass das gesamte russische Restaurant-Geschäft an einen sibirischen Franchisenehmer verkauft werde. Er betrieb bereits 25 Restaurants und wird jetzt auf einen Schlag 825 zusätzliche Restaurants in sein Portfolio bekommen. Teil der Vereinbarung ist auch, dass die Restaurants umbenannt werden und nicht mehr mit McDonald’s in Verbindung stehen.

Damit hat das Management schneller als gedacht, Nägel mit Köpfen gemacht. Der Kaufpreis ist nicht mitgeteilt worden. Er dürfte auch nicht allzu hoch sein, denn schließlich hatte McDonald’s ja auch politischen Druck, sich aus Russland zurückzuziehen. Das dürfte dem Käufer in die Karten gespielt haben.

Ich bin gespannt, wann wir die Auswirkungen der Umsetzung (sie soll in den diesen Wochen erfolgen) in den Quartalszahlen sehen. Dass das nicht spurlos passieren wird, dürfte klar sein.

Aber auf der anderen Seite entledigt sich McDonald’s damit sehr schnell eines unangenehmen Themas. Und wie heißt es so schön: „Lieber ein Ende mit Schrecken als Schrecken ohne Ende.“

Einen ähnlichen Schritt hat übrigens auch Starbucks vollzogen. Die 130 Filialen in Russland wurden zunächst vorübergehend geschlossen, Ende Mai dann endgültig. Nach 15 Jahren zieht sich Starbucks endgültig aus dem russischen Markt zurück. McDonald’s war sogar 30 Jahre in Russland aktiv. Allerdings hat Starbucks bisher nicht über einen Verkauf berichtet.

Die ersten Quartalsergebnisse von McDonald’s beinhalten noch gute 2,5 Monate mit den vollen russischen und fast 2 Monate mit den ukrainischen Umsätzen. Die Zahlen sind also mit Vorsicht zu lesen. Die Weiterzahlung der Gehälter hat McDonald’s zunächst „nur“ 27 Mio. US$ gekostet. Hinzu kamen rund 100 Mio. US$ Kosten für Ware in der Lieferkette, die nicht mehr verkauft werden konnte.

Global stiegen die Verkäufe im 1. Quartal um 11,8%, wovon 3,5% Plus auf die USA entfielen. Der Gewinn je Aktie ging aber 28% auf 1,48 US$ zurück. Darin sind die genannten Russland-/Ukraine-Kosten enthalten, die 0,13 US$ je Aktie ausmachen.

Eine Empfehlung für den Kauf oder Verkauf der McDonald’s-Aktie sollte immer auch den Gesamtmarkt berücksichtigen. Und der ist für mich derzeit so unberechenbar, dass ich keine Empfehlung aussprechen kann. Weder in die eine noch die andere Richtung. Denn wenn es weiter zu generellen Rückschlägen bis hin zu Korrekturen kommt, dann wird sich dem auch die McDonald’s-Aktie nicht entziehen.

Ich selbst bleibe selbstverständlich weiter mit meinen 15 Aktien investiert. Sie stehen nicht zur Disposition. Die Starbucks-Aktie schaue ich mir übrigens auch immer mal wieder an. So richtig überzeugen kann sie mich aber nicht. Wahrscheinlich, weil ich selbst die dortigen Kaffeepreise als viel zu hoch einschätze.

Auf einen Blick:

| Unternehmen: | McDonald's |

| ISIN: | US5801351017 |

| Im Divantis-Depot seit: | 04.08.2008 |

| Letzter Nachkauf am: | -- (Sparplan zur Reinvestition der Dividende seit März 2024 aktiv) |

| Stückzahl im Divantis-Depot: | 15 |

| Durchschnittskaufkurs inkl. Gebühren: | 38,43 € |

| Gesamtkaufpreis: | 576,45 € |

| Bisher erhaltene Netto-Dividenden: | 586,58 € |

| Aktuelle Strategie: | Halten und Dividende reinvestieren |

McDonalds hat eine BasicFoodFunktion. Die überleben immer. Starbucks ist gefühlt (für mich) eher eine Luxus/Wohlstandsfunktion für die breite Bevölkerung, auf die man bei einer Rückbesinnung auf Basics in einer Krise

gerne und schnell verzichten kann. Mc Donalds war für mich immer zu teuer, aber bei unter 200 $ würde ich hier zuschlagen. Starbucks würde ich nicht anfassen, selbst zum halben Preis, da es wichtigeres gibt.

Bin mit Coca, Pepsi, Kraft und Hormel zufrieden und mein Budget erlaubt mir nicht alles zu haben, was ich gern hätte.

@Thomas: Danke für deine Ausführung die ich etwas eingeschränkt teile, vor allem das Starbucks „Statement“. Ich sehe Starbucks hier tatsächlich nicht als Luxus sondern als Etabliertes Instrument für die Hipster und Geschäftsmänner. Ich war zuletzt 3 Wochen in den USA und jeder aber wirklich jeder Starbucks hat einen „drive in“ an dem Sie anstehen. Dazu ist der Laden innen gerammelt voll durch die Geschäftsmänner die von dort bei dem 7$ Kaffee ihren ersten Termin machen. Starbucks verkauft nicht nur Kaffee sondern vermittelt den Amerikanern ein Gefühl von „Meet&Greet“ bei schöner Umgebung.

Fraglich ist natürlich vezichte ich auf Essen (McD) oder auf einen schweineteuren Kaffee – da bin ich bei dir, aber ich sehe es nicht an dem Punkt und habe daher zuletzt erneut zu 72€ aufgestockt.

Das wachstum v McDo u Starbucks findet hauptsaechlich hier in Asien statt, und da sind die preise noch recht passabel, ok Starbucks ist etwas teurer. Aber Asiaten haben ein „sich-darstellungs-beduernis“, und da ist ein starbucks recht willkommen. Mir gefaellt an starbucks das grosse wachstum, und auch die bilanzen sind recht ok.

FCF ist in den letzten 5 Jahren durchschnittlich um 24%/y gewachsen(!!!!),

Die dividenden um 26% pro jahr.

Das Auschuettungsveraeltnis zum FCF ist dabei in dieser zeit von 54% auf 34% gesunken, die Div(Steigerung) ist also gesichert. Aktienrueckkaeufe !!!

Bleibt eine umsatzrendite von 13%.

Dieses wachstum wurde aber durch schulden machen gemanaged, durch sehr viel schulden! (+62% PRO JAHR !) Sie zahlen an jaehrichen Zinsen etwa 12% des Gewinns.

Fazit : fuer mich ist starbucks ein WEITAUS BESSERES Investment als Pepsi oder Coca.

Auch besser als Dominos Pizza. Wegen der hohen Verschuldung , besonders in der jetztigen Zeit , hab ich nur eine kleinere position gekauft

Der Aktienrückkauf bei Starbucks wurde abgebrochen vom neuen, alten Chef.

Ansonsten stimme ich hier auch allen ein wenig zu. Schweineteuer und überflüssiger als McDonalds, aber Starbucks ist einfach ein Statement und auch in DE für viele nicht wegzudenken.