Jahrelang habe ich auf den Moment gewartet, nun ist er gekommen. Nach einer gefühlten Ewigkeit übertrifft die Aktie endlich einmal die Erwartungen der Analysten und hebt auch noch den Ausblick für das gesamte Jahr an.

Und der Aktienkurs springt endlich an. Seit fast 6 Jahren warte ich auf eine signifikante Erholung, nun ist endlich Licht am Horizont zu sehen.

Passend dazu wurde die Dividende moderat erhöht. Warum ich die Aktie nun endgültig für einen Turnaround-Kandidaten halte, erfährst Du in diesem Beitrag.

Die Aktie von Kellogg, die mir so einige Enttäuschungen beschert hatte, habe ich hier ausführlich vorgestellt.

Dividendenzahlung

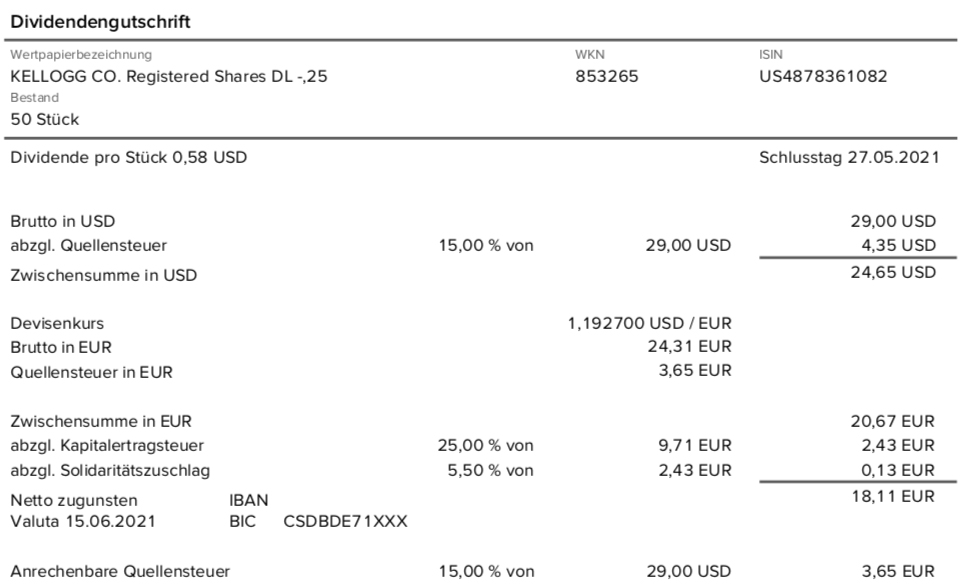

Kellogg zahlt erstmals eine Quartalsdividende von 0,58 US$ je Aktie. Das ist eine Erhöhung um 1,8% (+0,01 US$). Für die 50 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 29 US$. Sie wurde von der Consorsbank zum Kurs von 1,1927 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 18,11 €. Sie wurde mit Wertstellung 15.06.2021 überwiesen.

Perspektiven

Die guten Nachrichten kommen zum richtigen Zeitpunkt! Denn noch vor drei und sechs Monaten hatte ich geschrieben, dass ich Kellogg in diesem Jahr auf meine Beobachtungsliste gesetzt habe. Wenn sich bis zum Jahresende nichts Positives tut, dann wollte ich mich von der Position trennen. Davon bin ich aktuell weit entfernt.

Mit der Aktie bin ich zwar insgesamt immer noch im Minus – was angesichts der langen Haltedauer erst recht schmerzhaft ist. Aber in diesem Jahr steht nun bisher ein Plus von 8% in der Statistik.

Und die letzten Quartalszahlen hatten es in sich:

Der organische Umsatz stieg um 4% gegenüber dem Vorjahresquartal. Der operative Gewinn legte auf vergleichbarer Basis um 13% zu. Der Gewinn je Aktie legte um 12% auf 1,11 US$ zu.

Wachstum war in allen Regionen zu verzeichnen, besonders auffällig war diesmal Europa mit einem Umsatzzuwachs von 10%. Hier konnte vor allem der Pringles-Verkauf zulegen. Und auch in den Emerging Markets wuchs der Umsatz um 14%, der Gewinn sogar um 31%.

Für das Gesamtjahr wird nun ein gleichbleibender Umsatz erwartet (zuvor: -1%). Der Gewinn je Aktie soll um 1-2% zulegen (zuvor: +1%)

Zugegeben: Das sind kleine Zahlen. Aber so ist das nun einmal bei einem Turnaround. Zuerst nimmt der Rückgang ab, dann ist die Entwicklung gleichbleibend und dann steigt die Kurve wieder.

Und bei Kellogg befinden wir uns nun genau an der Schwelle zu einem zukünftigen Wachstum.

Und als Marktführer bei Frühstückscerealien, vegetarischen Burgern in den USA und Pringles ist nach dem Rückgang zumindest Potenzial für die Zukunft vorhanden.

Meine Stimmung gegenüber der Aktie hat sich damit wieder deutlich aufgehellt. Ich hätte nicht erwartet, dass die Durststrecke so lang sein würde. Und sicher ist ja auch nicht, ob es jetzt in den Jahren ab 2022 aufwärts geht. Aber der Trend stimmt nun und deshalb bleibe ich mit meinen 50 Kellogg-Aktien weiter investiert. Nachdem ich schon so lange gewartet habe, warte ich jetzt gerne auch noch ein paar Quartale. In der Erwartung, dass sich die Trendwende bestätigt!

Auf einen Blick:

| Unternehmen: | Kellogg |

| ISIN: | US4878361082 |

| Im Divantis-Depot seit: | 26.11.2015 |

| Letzter Nachkauf am: | 08.12.2015 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 65,74 € |

| Gesamtkaufpreis: | 3.286,85 € |

| Insgesamt erhaltene Netto-Dividenden: | 474,99 € |

| Verkauft am: | 21.06.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 67,60 € |

| Gesamtverkaufserlös: | 3.380,00 € |

| Gewinn/Verlust: | 568,14 € |

| Gewinn in Prozent: | 17,29% |