Was Dich hier erwartet:

Der Oktober ist wirklich trist. Nicht nur das Wetter zeigt sich – abgesehen vom letzten Wochenende – von einer herbstlich-regnerischen Seite, auch an der Börse ist es für Dividendeninvestoren ein Monat zum Vergessen. Es gibt einfach zu wenig Unternehmen, die im Oktober ihre Dividende zahlen.

Nach dem Verkauf von MTR, einem Oktober-Zahler, sieht es in meinem Depot noch trister aus. Jedenfalls was Dividenden angeht. Gerade einmal drei Aktien in meinem Depot schütten im Oktober aus. Über zwei von ihnen berichte ich in diesem Beitrag, die dritte folgt dann in der zweiten Monatshälfte.

Immerhin: Die beiden Aktien mag ich sehr und ihre Perspektiven sind auch nicht schlecht. Außerdem erfährst Du, worauf ich diese Woche noch gespannt schaue.

Coca-Cola

Der erste Titel ist Coca-Cola. Die Aktie habe ich hier ausführlich vorgestellt. Dividendentechnisch hat sie die Besonderheit, dass drei Quartalsdividenden im zweiten Kalenderhalbjahr gezahlt werden. Das ist natürlich kein Investitionsgrund, aber gefällt mir für die Verteilung meiner Einkünfte trotzdem sehr gut. Das zweite Kalenderhalbjahr ist ansonsten gegenüber den deutschen April- und Mai-Dividenden klar „benachteiligt“.

Dividendenzahlung

Coca-Cola zahlt erneut eine Quartalsdividende von 0,40 US$ pro Aktie. Für die 100 Aktien in meinem Depot ergibt das – leicht zu rechnen – eine Brutto-Dividende von 40 US$. Sie wurde von der Consorsbank zum Kurs von 1,0987 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 27,11 €. Sie wurde rückwirkend mit Wertstellung 01.10.2019 überwiesen.

Perspektiven

Coca-Cola ist ein Dauerbrenner in meinem Depot. Bereits seit 2008 halte ich die Aktien. Kümmern muss ich mich darum gar nicht. Die Schwankungen sind gering und langfristig geht es aufwärts. Allerdings sind die Aktien kein Outperformer. Das merkt man auch in diesem Börsenjahr wieder. Die Aktien sind einschließlich Dividenden 19,5% im Plus. Das ist prima, aber eben auch nur Durchschnitt.

Aber gerade deswegen glaube ich, dass man mit Coca-Cola eigentlich nichts falsch machen kann. Cola getrunken wird immer und das Unternehmen ist so stark, dass es auch auf Trends reagiert. Die zunehmenden Marktanteile für gesündere Getränke werden notfalls durch Zukäufe genau in diesem Segment ausgeglichen.

Coca-Cola ist für mich eine Aktie fürs Leben. Ich will sie nie wieder verkaufen, sondern – sollte es irgendwann mal Schnäppchenkurse geben – tendenziell zukaufen. Die nächste Chance stellt sich am kommenden Freitag (18.10.2019): Dann werden wieder Quartalszahlen gemeldet. Nachdem PepsiCo bereits mit sehr guten Zahlen vorgelegt hatte, sind die Erwartungen entsprechend hoch. Sollte Coca-Cola diese verfehlen, erwarte ich eine Nachkaufgelegenheit. Aber womöglich werden die Zahlen auch sehr gut ausfallen. Lassen wir uns überraschen!

Auf einen Blick:

| Unternehmen: | The Coca-Cola Company |

| ISIN: | US1912161007 |

| Im Divantis-Depot seit: | 17.07.2007 |

| Letzter Nachkauf am: | 31.07.2008 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,87 € |

| Gesamtkaufpreis: | 1.886,76 € |

| erzielter Gesamtgewinn aus verkaufter weiterer Position: | 324,19 € |

| Bisher erhaltene Netto-Dividenden: | 1.335,54 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Kimberly-Clark

Das Porträt des zweiten Oktober-Dividendenzahlers Kimberly-Clark findest Du in diesem Beitrag.

Dividendenzahlung

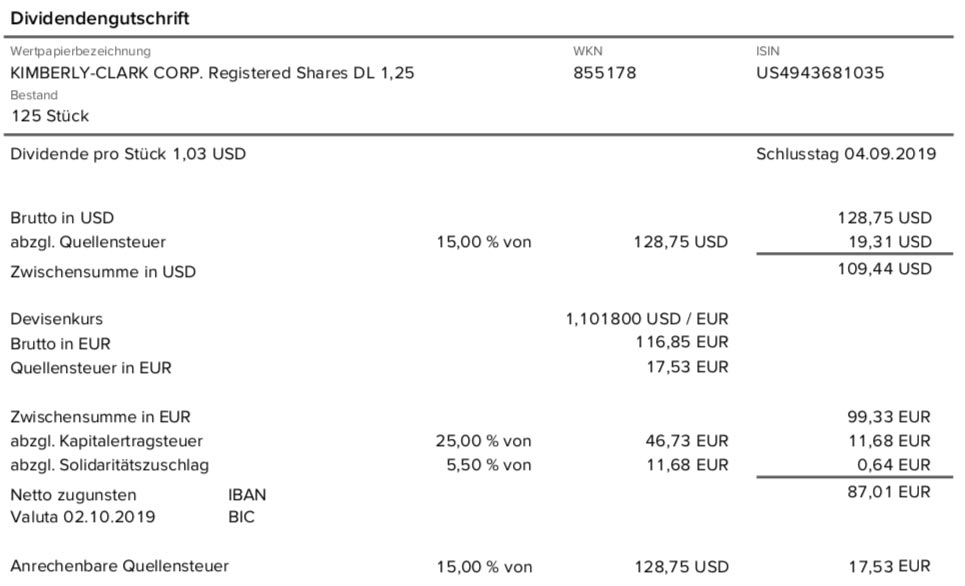

Auch Kimberly-Clark zahlt eine unveränderte Quartalsdividende, hier sind es aber 1,03 US$ pro Aktie. Für die 125 Aktien in meinem Depot ergibt das – schon etwas anspruchsvoller zu rechnen – eine Brutto-Dividende von 128,75 US$. Sie wurde von der Consorsbank zum Kurs von 1,1018 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 87,01 €. Sie wurde rückwirkend mit Wertstellung 02.10.2019 überwiesen.

Perspektiven

Kimberly-Clark habe ich auch schon viele Jahre im Depot, zwischenzeitlich hatte ich mich aber mal von den Aktien getrennt. Die jetzige Position halte ich seit 2016 und beabsichtige sie auch nicht mehr zu verkaufen. Denn auch hier kommt der defensive Charakter des Geschäftsmodells klar zum Vorschein. In Zeiten, in denen Tech-Werte im Fokus stehen, bewegt sich die Aktie eher seitwärts. In diesem Jahr mit seinem Auf und Abs startet sie dann mit 29,3% Plus durch. Genauso brauche ich das: unaufgeregte Dividendenzahlungen in Seitwärtsphasen und dann Zwischenspurts mit deutlichen Kursgewinnen.

Nach diesem positiven Jahr 2019 dürfte die Aktie in 2020 tendenziell eher konsolidieren. Da Kimberly-Clark bereits meine fünftgrößte Depotposition ist, plane ich bis auf Weiteres keinen Nachkauf.

Auf einen Blick:

| Unternehmen: | Kimberly-Clark Corporation |

| ISIN: | US4943681035 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 95,02 € |

| Gesamtkaufpreis: | 2.375,41 € |

| Bisher erhaltene Netto-Dividenden: | 371,85 € |

| erzielter Gewinn durch Teilverkauf am 25.10.2021: | 2.700,80 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Worauf ich in dieser Woche sonst noch schaue

Bereits am Mittwoch (16.10.2019) meldet dieser Depotwert Quartalszahlen. Da ich von der Aktie bisher erst eine vergleichsweise kleine Position habe, hoffe ich hier auf eine Kaufgelegenheit. Dafür sollten die Quartalszahlen gut, aber nicht sehr gut sein. Meine Hoffnung ist, dass die Analysten enttäuscht werden, die Aktie abgestraft wird und bei näherem Hinschauen trotzdem einige positive Aspekte zum Vorschein kommen. Dann werde ich eine Kauforder einstellen!

Hallo Ben,

GlaxoSmithKline schüttet im Oktober aus.

Ebenso Iron Mountain.

Auch City Office REIT.

Und Philip Morris – ok, ich weiss, Tabak…

Viele Grüße

Claus

Hallo Claus, wie bist du auf den City Office Reit gekommen? Dieser hat eine Marktkapitalisierung von unter einer Mrd US $?

Hallo Thorbjorn, beschäftige mich öfters mit Themen auf seekingalpha, Dort wurde der mal empfohlen.

Hallo Claus,

Iron Mountain habe ich auch auf meiner Watchlist. Wenn die Verschuldung nicht so hoch wäre, hätte ich sie auch schon im Depot. ;) Seinerzeit hatte ich mich gegen GSK und für Novartis entschieden. Gründe waren u.a. der Brexit. Aber mal schauen, wie sich das entwickelt!

Viele Grüße Ben

Ich habe auch ein paar monatlich ausschüttende REITS, neben den von Claus genannten Tabakwerten und somit auch im Oktober eine fest gleichbleibende Dividende.

Welche Werte hast du in deinem Depot? Claus hat PM, IRM, Glaxo und City Office Reit genannt. Welche hast du noch?

Ich habe als Aktien Realty Income (sehr zu empfehlen), TransAlta Renewables (erneuerbare Energien) , Pembina Pipeline (ÖlPipelines), Main Street Capital (Business Development Company), Gladstone Investment Corp (Business Development Company), EPR Properties (Immobilien-REIT), LTC Properties (Immobilien-REIT), Apple Hospitality REIT (Hotelimmobilien) und dann noch einen Anleihen-ETF, der monatlich ausschüttet, A0NECU.

Natürlich ist hier ein großes Gewicht in US-Immobilien, aber gerade Realty ist ein Riese und gut diversifiziert, was die Mietpartner angeht, sehe hier selbst in einer Rezession kein Problem, weil es Drogerien oderFitnesscenter selber im Internetzeitalter wie Sand am Mehr gibt und diese auch in Rezessionen kaum leiden.

TransAlta ist wegen erneuerbaren Energien spannend, Pembina hat ein sicheres Basisgeschäft.

MainStreet Capital und Gladstone sind mit Sicherheit etwas riskanter, aber für mich eine Alternative zu Banken.

EPR und LTC sind wieder Immobilienaktien, aber auch diese erachte ich als brauchbar, auch in Zeiten von Rezessionen. Apple Hospitality vermietet Gebäude an bekannte Hotels und solche Verträge sind lange laufend und Tourismus boomt.

Ansonsten schütten Quartalweise noch Iron Mountain und Cardinal Health die Dividende im Oktober aus.

Hoffe ich konnte dir helfen.

Hab Albemarle, Genuine Parts, Coca-Cola, UGI, Cardinal Health, Colruyt sowie bei den REITs Federal Realty, Digital Realty und Medical Properties Trust auf der Watch-Liste. (sollten alles Oktober Ausschütter sein)

Hallo Lars, ich halte demnächst 200 Anteile von Medical Properties.

Auch den Digital Realty finde ich gut. Beides sind zukunftsorientierte Geschäftsmodelle (Immobilien im Gesundheitswesen sowie für Rechenzentren). Damit macht man als Anleger wenig falsch.

Diageo und AvalonBay Communities gäbe es auch noch.

Außer dem schon genannten Diageo schütten auch Union Pacific und American Tower im Oktober aus – Aktien, die ich auch per Sparplan in meinem Dividenden-orientierten Depot bespare.

Nachtrag: Auf meiner Watchlist mit Ausschüttung im Oktober findet sich auch noch Smith & Nephew.

China water affairs

Guangdong Investment

Store Capital

Schuetten im Oktober aus.

( Befinden sich alle in meinem Depot )

Hallo Ben,

warum überbrückst du die triste Jahreszeit nicht mit Bonuszertifikaten ?

Hallo Karnevalist,

ich halte von Bonuszertifikaten nichts. Ich habe ein Emittentenrisiko im Bankenbereich, das mir nicht gefällt. Und außerdem geht der Großteil der Erträge an die Bank. Da würde ich dann lieber selbst Put-Optionen verkaufen. Aber so schlimm ist es ja mit dem Oktober auch nicht. Der November sieht dividendentechnisch schon wieder besser aus…

Viele Grüße Ben

Hallo Ben, hast du schon die Coca Cola Dividende in 2020 bekommen im Oktober?`Cortal hat immer noch nichts überwiesen ??

Hallo Volker,

bei Trade Republic kam die Dividende am 1.10. (25 Stück), bei der Consorsbank bis jetzt noch nichts (100 Stück). So lang hat es dort noch nie gedauert!

Viele Grüße Ben

Ja, die Consors war die letzten Tage im Dornröschenschlaf.

Heute kamen für meine 100 Coca-Cola die erwarteten 38,79 EUR. Die Pepsi Co. liessen noch länger auf sich warten(!). Die hatten den Zahltag noch einen Tag früher am 30.09. und kamen auch erst heute… ts, ts, ts,

Wenigstens Portfolio Performance verbucht das alles korrekt (Pepsi Co. noch in den September).

Grüsse vom See

SeePaddler