Bei der letzten Quartalszahlung hatte ich noch einen Silberstreif am Horizont gesehen und die Vision einer Turnaroundstory für die Aktie gehabt.

Was danach folgte war eine böse Überraschung: Das Management gab eine Aufspaltung des Konzerns bekannt, verbunden mit einer baldigen Dividendenreduzierung. Und das zarte Pflänzchen namens Aktienkurs verlor komplett seine Erholungsdynamik und rund 15% an Kurswert.

Beim Blick auf die neuesten Quartalszahlen bin ich immer noch ratlos über die Aufspaltung, zeigt sich doch gerade jetzt eine positive Entwicklung im abzuspaltenden Bereich.

Warum das für mich als Aktionär auf lange Sicht aber trotzdem eine Erfolgsstory werden könnte und wie ich mich jetzt positioniere, erfährst Du in diesem Beitrag.

Für die Überraschung sorgte AT&T (hier vorgestellt) und wir haben darüber auch direkt in den Kommentaren diskutiert. Inzwischen ist die Sicht für mich klarer. Ich bleibe voll investiert und kassiere zunächst einmal bis zur Abspaltung die satten Dividenden.

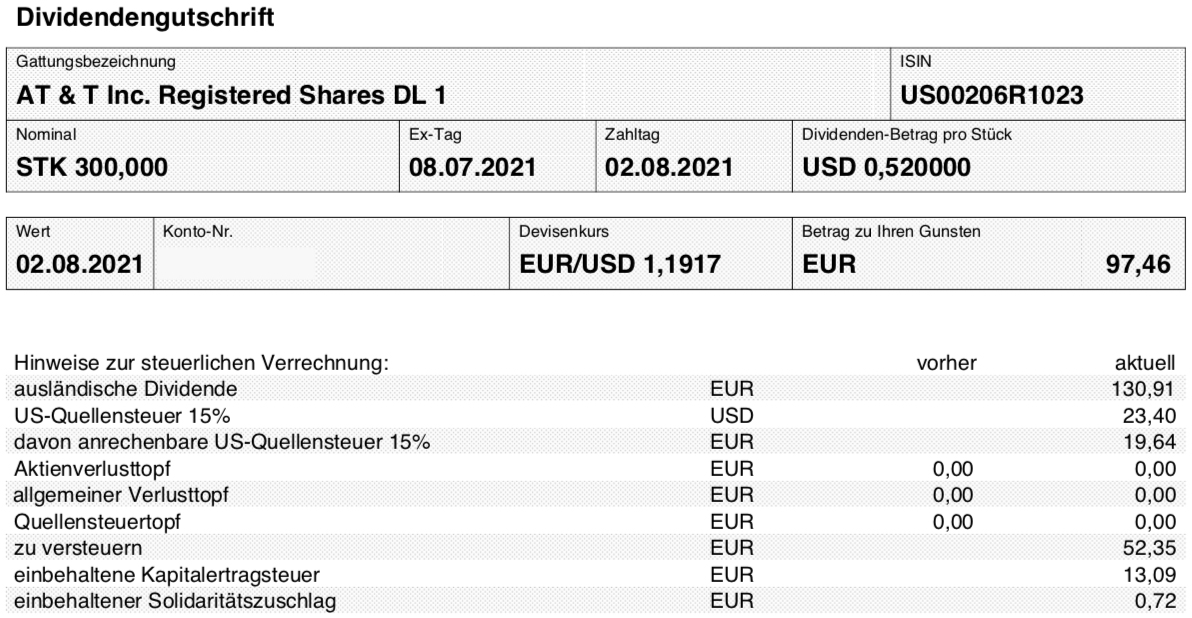

Dividendenzahlung

AT&T zahlt erneut eine Quartalsdividende von 0,52 US$ je Aktie. Für meine meine 300 Aktien im Dividendendepot ergibt das eine Brutto-Dividende von 156 US$. Sie wurde vom Smartbroker zum Kurs von 1,1917 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 97,46 €. Sie wurde mit Wertstellung 02.08.2021 überwiesen.

In meinem Optionsdepot habe ich übrigens weitere 100 AT&T-Aktien und dafür dort 52 US$ Brutto-Dividende erhalten. Das aber nur am Rande der Vollständigkeit halber.

Perspektiven

Bei AT&T zeigt sich leider, wie schlecht ein Management sein kann. Erst kauft man im Jahr 2017 – völlig überteuert – das Medienunternehmen TimeWarner und verschuldet sich dafür erheblich. Und jahrelang wird das als besonderer strategischer Schritt deklariert. Hin zu einem integrierten Telemedienkonzern. Mit exklusiven Inhalten und dem direkten Kundenzugriff auf den Endgeräten.

Dann wird groß in das TV-Streaming investiert und auf einmal, nur 4 Jahre nach dem Kauf, wird der Verkauf der Mediensparte bekannt gegeben. Übrig bleibt ein erheblicher Abschreibungsbedarf und vernichtete Milliarden Dollar.

Und als Aktionär blicke ich fassungslos auf das Geschehen. Im Nachhinein ist man immer schlauer und ich hätte früh die Reißleine ziehen sollen. Stattdessen habe ich an die Zukunftsaussichten geglaubt und mich natürlich auch von der hohen Dividendenrendite beeinflussen lassen.

Gut, ich habe wenigstens bis heute kein Geld verloren. Dafür haben die hohen Dividenden gesorgt. Aber AT&T hat leider auch keinen positiven Beitrag zur Wertentwicklung meines Depots geleistet. Und so sind es nun mal verschenkte Jahre gewesen.

Warum ich jetzt trotzdem investiert bleibe?

Weil ich die Hoffnung habe, dass es nach der Abspaltung tatsächlich besser wird. Bei den letzten Quartalszahlen zeigte sich, dass AT&T im Telekommunikationsbereich wächst und auch das Streaming-Geschäft mit HBOMax Zuwächse generiert. Offenbar ist man sogar in den USA in der Lage, Abonnenten von Netflix herüberzuziehen.

Und wenn alles nach Plan läuft, dann werden die AT&T-Aktionäre Mitte des nächsten Jahres zusätzlich zu ihren AT&T-Aktien neue Aktien des fusionierten Mediengeschäfts von TimeWarner und Discovery erhalten (im Verhältnis 71% zu 29% gegenüber den Discovery-Aktionären). Geleitet wird das neue Unternehmen vom bisherigen Discovery-Chef.

Und dieses Medienunternehmen wird einer der größten Player weltweit sein. Der Umsatz im Jahr 2023 wird auf rund 52 Mrd. US$ geschätzt, mit einem EBITDA von 14 Mrd. US$ und einem freien Cash-Flow von rund 60%.

AT&T selbst wird sich dann auf das Kerngeschäft Telekommunikation konzentrieren und erwartet zukünftig ein Umsatzwachstum im niedrigen einstelligen Bereich. EBITDA und der Gewinn je Aktie sollen durchschnittlich im mittleren einstelligen Bereich wachsen. Die Verschuldungsquote soll trotz der erheblichen Investitionen in das 5G-Netz auf komfortablere 2,5 (NetDebt ./. EBITDA) sinken.

Mit dem Vollzug der Transaktion wird AT&T seine Ausschüttungen anpassen. Es sollen dann 40 bis 43% des freien Cash-Flows als Dividende ausgeschüttet werden. Derzeit liegt die Quote noch bei 55-60% und der freie Cash-Flow ist natürlich deutlich höher.

Es ist müßig, jetzt schon eine Dividendenrendite zu errechnen. Fest steht allerdings:

- bis Mitte nächsten Jahres (also voraussichtlich noch 3 Quartalsdividenden) bleibt die Dividende von AT&T auf dem aktuellen Niveau

- auch danach wird AT&T noch eine attraktive Dividende zahlen

- das abgespaltene Medienunternehmen ist ebenfalls dividendenfähig, wird aber vermutlich eher in Wachstum investieren.

Für das gesamte Jahr 2021 hat AT&T übrigens seine Guidance erhöht: Der Umsatz soll nun um 2-3% wachsen (zuvor: +1%) und der Gewinn je Aktie ebenfalls leicht wachsen (vorher: stabil bleiben).

Bewegt sich der Aktienkurs nicht wesentlich nach Oben, dann bleibe ich mit meinen 300 Aktien unverändert investiert und nehme an der Aufspaltung teil. Bei Kursen ab 33 US$ würde ich aber vermutlich Gewinne mitnehmen und dann nach dem Spin-Off neu entscheiden, ob und wie ich in die beiden Aktien investiere.

Auf einen Blick:

| Unternehmen: | AT&T Inc. |

| ISIN: | US00206R1023 |

| Im Divantis-Depot seit: | 25.06.2013 |

| Letzter Nachkauf am: | 20.03.2020 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 30,26 € |

| Gesamtkaufpreis: | 9.079,00 € |

| Bisher erhaltene Netto-Dividenden: | 2.130,56 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben;

unter den Perspektiven ist die Lage und Entwicklung ganz passend beschrieben worden. Dies war gleichzeitig meine letzte Dividende von AT&T, ich habe mittlerweile sämtliche Anteile verkauft. Enttäuschend für mich vor allem der Vertrauensverlust, als man Anfang des Jahres noch die Sicherheit der Dividende bestätigte, um bald darauf die Abspaltung und den Cut zu verkünden.

Das wird noch ein ewiges Rumgehampele mit AT&T und NewCo..

Den Cash-Ausfall werden jetzt (teilweise) EPR Properties und Ares Capital auffangen.

Hallo Gerry,

gute Entscheidung! – Ares Capital war auch bei mir eines der Unternehmen für den Ersatz nach dem Teilverkauf von AT&T. Für mich einer der soliden HighYielder, wie ja einmal mehr die Quartalszahlen und aktuelle Dividendenerhöhung gezeigt haben. Dazu kamen u.a noch W.P. Carey und Medical Properties Trust…

EPR Properties war vor einigen Monaten ein echtes Value Play, als der Kurs so stark nach unten gedrückt wurde. Habe verpasst da einzusteigen. Die Dividende wurde ja wieder eingesetzt und ich bin auch die weitere Entwicklung bei EPR gespannt, wobei ich mir die Zahlen erst noch genauer ansehen muss.

VG

Susanne

Hallo Ben,

die Ausgangslage sehe ich ganz ähnlich, auch wenn ich in Konsequenz des erneuten Richtungswechsels bei AT&T mehr als 2/3 meiner großen Position von 740 Anteilen verkauft habe. Von diesem hin- und her, inklusive der Vernichtung von vielen Milliarden nach den Übernahmen von direct tv und TimeWarner hatte ich genug. Ausschlaggebend war aber der Vertrauensverlust in eine nachhaltige Dividendenpolitik. Klar wird AT&T auch in Zukunft eine Dividende zahlen, aber mit welchem Stellenwert im Unternehmen? Abgesehen davon, dass die versteckte Kürzung wirklich signifikant ist.

AT&T hatte einige größere Baustellen, war meiner Meinung aber auf dem richtigen Weg, wie die letzten beiden Quartalszahlen gezeigt haben. HBO Max hat sich deutlich besser entwickelt als erwartet und eine Kombination mit Mobilfunk-Angeboten wäre mM nach vielversprechend gewesen. Aus diesem Grund habe ich es auch nicht verstanden warum das Management den Kurs gewählt und viel Vertrauen verspielt hat. AT&T war für Millionen Rentner und Anleger, insbesondere in den USA, über Jahrzehnte ein Dividendengarant und Eckpfeiler eines Income Portfolios.

Die neue Medien Firma wird wohl keine Dividende zahlen und kommt deswegen für mein Portfolio eher nicht in Betracht. Ich halte noch 200 Anteile und warte vorerst ab.

Viele Grüße,

Susanne

Hallo,

Klasse Beitrag!

Kurze Frage als Neuling: AT&T ist ja ein Dividendenaristokrat. Wenn ein Teil des Unternehmens abgespaltet wird, verringert sich ja dadurch auch automatisch die Marktkapitalisierung. Faktoren wie Umsatz, Gewinn, etc. werden ja dann auch entsprechend geringer, ebenso wie die Dividende. Kann AT&T dann ein Dividendenaristokrat bleiben? Theoretisch ja nicht oder? Da die Definition des Dividendenaristokraten ja besagt, dass ein Unternehmen nie die Dividende senken darf.

Danke und viele Grüße

Nico

Es gibt da keine gesetzliche Definition, aber theoretisch müsste ein Dividendenaristokrat die Divi sogar regelmäßig bzw. jedes Jahr erhöhen. Alleine damit wäre AT&T schon raus, weil das nicht mehr passiert.

Abgesehen davon bezieht sich der Titel aus meiner Sicht auf die Vergangenheit, wäre als bis zur erstmalig gekürzten Divi noch korrekt, zumindest solange die Abspaltung bzw. Kürzung noch nicht endgültig ist.

Hallo Ben,

aufgrund bisheriger Erfahrungen gilt für mich die Regel, dass sobald eine ursprüngliche Investmententscheidung nicht mehr erfüllt wird, ohne wenn und aber reagiert wird. Dies war hier eindeutig die Dividendenrendite. Die Position war noch nicht allzu groß und ich bin noch mit einem kleinen Plus rausgekommen.

Umgeschichtet habe ich in Unilever ;-) und OHI.

VG

Oliver

Hi Ben,

Schon der nächste Trade in Sicht? Bei der Frequenz komm ich ja gar nicht mehr mit.:)

Ich habe auch ein paar Anteile im Depot, hatte damals die Dr. Pepper Sonderdividende hier investiert. Was ich aber nicht ganz nachvollziehen kann ist warum jetzt viele verkaufen wollen? Meine Meinung: Seit Jahren war der total return fürn Poppes… aber jetzt wo die Dividende gesenkt wird verlieren alle so rationalen Investoren den glauben? Im Nachhinein war der Time Warner kauf halt eine schlechtere entscheidung. Auch wenn HBO-Max jetzt deutlich zulegt, sind diese Abos ja potentielle Kunden des normalen TV-Geschäfts die nicht parallel beides gucken. Im nachinein ist es ja auch einleuchtend, dass wenig Synergueeffekte vorhanden sind.

Aber ich denke das nach Spinn off und dem Merger mit Discovery ein solides Unternehmen und ein Unternehmen mit potential übrig bleibt.

Zudem könnte der Kurs bis zum Spin- Off ja noch ein wenig Fantasie entwickeln. Was denkst Du?

Hallo Fred,

ich bleibe ja auch erst mal investiert. Wie ich geschrieben habe, schätze ich die Perspektiven eigentlich gar nicht schlecht ein. Viel Vertrauen in das Management von AT&T habe ich allerdings nicht mehr. Und deshalb würde ich mich bei einer Erholung, evtl. auch wegen der Spin-Off-Fantasie, auch von der Aktie trennen. Allerdings erst zu höheren Kursen als jetzt bei nur 28 US$.

Viele Grüße Ben

Hallo,

fakt ist: Ich liebe Oligopole. Der US-Telekommarkt ist ein solches Oligopol. Deshalb halte ich die Titel von AT&T, Verizon und T-Mobile US. Die Margen sind hier überdurchschnittlich.

@Nico:

Die amerikanische Definition der Aristokraten besagt sogar, dass die Dividende jedes Jahr HÖHER sein muss als im Vorjahr – und das 25 Mal in Folge. Ein Einfrieren bzw. Gleichbleiben der Dividende reicht nicht aus (sonst wäre z.B. CVS Health auch ein Divi.aristokrat.

Infolge stellt sich bei AT&T die Problematik mit der Abspaltung gar nicht, denn dazu müssten sie die November-Zahlung anheben – und das wird wohl nicht mehr sein.

Auch ich würde mich als Dividendeneinkommensinvestor bezeichnen. Ohne Dividende geht bei mir (mit kleinen Ausnahmen wie Paypal, Amazon, Alphabet usw.) auch fast nichts. Auch ich möchte/muss meinen Ruhestand mit der Dividende finanzieren. Aber deshalb mache ich um solche Unternehmen wie AT&T einen großen Bogen. Das wäre zu schön um wahr zu sein, dass man dauerhaft eine so tolle Dividendenrendite erhält.

Wenn man in solche Unternehmen investiert, was bekommt man da? Unternehmen mit hoher Dividende welche aktuell eine gewisse Sicherheit suggeriert. Ein Unternehmen mit null oder kaum Wachstum dafür meist mit hoher Verschuldung. Extrem hohe Auschüttungsquoten, welche dauerhaft ohne Wachstum so nicht zu stemmen sind. Dividendenerhöhungen mehr als hömophatische Dosis auf Kosten weiter steigender Ausschüttungsquoten und um den Trackrecord nicht zu gefährden. Eine Kursperformance welche inklusive der ausgeschütteten Dividende dem durchschnittlichem Gesamtmarkt oft noch hinterherhinkt. Letztendlich in vielen Fällen eine Kürzung oder Totalausfall der Dividende mit entsprechenden Kursverlusten.

Siehe Taylor Wimpey, Atlantia, Sydney Airport usw. Auch wenn es der eine oder andere nicht glaubt, man schaue sich den Kursverlauf der Vergangenheit an und überlege warum der Kursverlauf war wie er war. Ein jahrelanger Seitwärtslauf mit auf und ab, signalisiert einfach eine stagnierende Entwicklung. Ein fallender Kurs ist wie eine Fieberkurve und signalisiert Krankheit. Hände weg von solchen Aktien auch wenn die Dividendenrendite noch so verlockend ist. Eine AT&T hat die letzten 35 Jahre, inklusive der ausgeschütteten Dividende eine max. Gesamtperformance etwas unterhalb des S&P500. Seit Anfang 2020 eine deutliche Unterperformance.

Mitunder sind Aktien welche optisch teuer aussehen und nur eine geringe Dividende bezahlen, letztendlich die bessere Wahl. Siehe LÓreal, MSCI, Nestle, Novo Nordisk, Microsoft, Partners Group, Blackrock, Symrise, Lam Research und selbst Kone usw. Diese Aktien haben seit Jahrzehnten eine Kurs-Outperformance gegenüber dem breiten Gesamtmarkt und dazu kommt halt noch eine kleine Dividende als Zuckerchen obendrauf.

Die meisten Dividendeninvestoren schauen zu oft nur auf die absolute Höhe der Dividende. Die Kursgewinne welche manche Aktien innerhalb 5, 10 oder 20 Jahre, trotz geringer Dividendenrendite erzielen sind weit mehr als man mit solchen Aktien wie AT&T in 200 Jahren an Dividende bekommen wird. Die Gesamtrendite ist entscheidend.

Viele Investoren denken, dass Sie von Kursgewinnen gefühlt nichts haben. Da ja nur der Depotwert unentwegt steigt. Wenn eine Dividende ausbezahlt wird, hat man das Geld für einen kurzen Augenblick. Was macht man damit. Man investiert in weitere Aktien. Somit hat man auch nichts.

Es ist sinnvoller, selbst im Rentenalter ein Depot zu haben, welches mit ca. 10% pro Jahr steigt und nur wenig oder überhaupt keine Dividende bezahlt und dafür jedes Jahr 4-6% vom Depotwert zu verkaufen. Das Nettoeinkommen wird höher sein, als mit diesen verflixten tollen Highdividendenwerte, welche irgendwann letztendlich die Dividende kürzen. Wer es nicht glaubt muss doch nur im Internet die verschiedenen Dividendendepots anschauen. Immer wieder kommt es mit den Highyield Werten zu Totalausfällen sowohl der Dividende als auch vom Kurs.

Aber letztendlich kann jeder mit seinem Geld machen was er möchte. Vorgenannter Beitrag ist nur eine Lebenserfahrung welche ich auch teuer machen musste. Meine Anfänge waren auch auf Dividende fixiert. Mit zunehmendem Alter habe ich jedoch dazugelernt und mein Investiotionsverhalten erfolgreich geändert. Letztendlich wissen wir alle nicht, wie sich ein Unternehmen und die Dividende in der Zukunft entwickeln wird. Aber ein Unternehmen welches die letzten 30 Jahre extrem zyklisch war, oder kaum mehr Wachstum generieren konnte, wird es vermutlich auch in naher Zukunft sein. Hier gibt es allerdings auch Ausnahmen wir z.B. Nokia vor Jahrzehnten, von Gummistiefelherstellung zum führenden Handyanbieter und zurück. Da verzichte ich aber auch freiwillig.

Liebe/r star,

selten sehe ich Kommentare von dir hier im Forum.

Wenn, dann sind sie oft etwas länger und äußerst profund, voller Weisheiten und Inspirationen.

Wunderbar!

Richtig, aus den von dir genannten Gründen habe ich u.a. AT&T, Bayer, 3M oder auch IBM wieder verkauft.

In der Kategorie „Bodenständig mit Dividende“ (sprich: ohne große Wachstums-Chancen) habe ich derzeit lediglich drei Titel: National Health Investors, Unilever sowie Bank of Nova Scotia.

Und so soll es auch gerne bleiben.

Vielen Dank dir für das Teilen deiner interessanten und, wie ich finde, sehr nachvollziehbaren Sichtweise!

Hallo,

bei mir macht die Mischung aus Rennpferden (Microsoft, Apple, Alphabet, Amazon usw.) und Ackergäulen (3M, IBM, AbbVie, Coca Cola, Pepsi usw.).

Meine Investitionen an der Börse sind auf einen einigermaßen stabilen Ertrag ausgerichtet. Dabei verzichte ich bei den Ackergäulen gern auf überragende Kurssteigerungen und bei den Rennpferden auf hohe Ausschüttungen.

Und nur weil 3M und IBM in der Vergangenheit etwas geschäftsmäßig geschwächelt haben, werfe ich die Unternehmen nicht gleich aus dem Depot. Sondern kaufe in der Schwächephase eher behutsam nach. Eine der wichtigsten Eigenschaften eines Investors ist Geduld.

Ob L‘Oreal, MSCI, Nestle, Novo Nordisk, Microsoft, Partners Group, BlackRock auch in der Zukunft Kursgewinne, wie in der Vergangenheit, sicher einfahren werden, traue ich mich nicht zu prognostizieren.

Ich setze darauf, dass (diesmal) die Entscheidung bei AT&T ökonomisch Sinn macht und warte auch hier zunächst geduldig erste Ergebnisse ab.

Grüße

Andreas P.

So sehe ich das auch.

Hallo Andreas P.

Grundsätzlich sehe ich das genauso. Auch mein Depot besteht aus Ackergäulen und Rennpferden. Und nur eine 3M jetzt aus dem Depot zu werfen, weil sie aktuell mal etwas schwächeln, dürfte sich im Nachhinein als Fehler herausstellen. Das gleiche ist bei AbbVie usw. IBM bin ich schon etwas skeptischer. Die haben schon zuviele nicht gute Quartale. Wenn ich die im Depot hätte würde ich die aber auch nicht rauswerfen, aber für mich keine Erstinvestition und kein Nachkauf. Und selbst wen ich eine AT&T hätte würde ich die nicht rauswerfen. Ich würde mal abwarten aber nicht nachkaufen. Mag vielleicht auch ein Fehler sein und in 5 Jahren wird man vielleicht denken, 2021 wäre eine Superkaufgelegenheit gewesen…………

Letztendlich macht es tatsächlich die Mischung. Und wie Ben immer sagt, man muss sich damit wohl fühlen. Da verzichte ich tatsächlich freiwillig auf den einen oder anderen Prozentpunkt, wenn ich mich sonst unwohl fühle.

Aber für mich gibt es einfach Aktien da würde ich mich bei einer Erstinvestition unwohl fühlen und das sind tatsächlich diese Hochdividendenwerte. Und da gehört auch eine AT%T dazu.

Lieber Star,

aktuell würde ich gerne auch auf Wachstumstitel setzen, allerdings sind mir die Kurse alle weggelaufen. In welches Unternehmen würdest du heute investieren, wenn du könntest/müsstest?

Hallo Thomas Tuchel,

nein ich sitze hier nicht am meinem Swimmingpool in der Sonne mit Blick über das Meer. Was möchte ich damit sagen? Niemand weiß heute wie sich die Aktienkurse in Zukunft entwickeln werden. Deshalb sind alle Tipps und Ideen nur Kaffeesatzleserei. Also auch ich arbeite noch……….

Aber meine Strategie in wachstumsstarke Unternehmen in der jüngeren Vergangenheit zu investieren, für welche ich auch in nächster Zukunft mit einer possitiven Entwicklung rechne hat bis jetzt funktioniert. Wichtig ist, dass ich zu diesem Unternehmen tatsächlich absolutes Vertrauen habe und dann immer wieder nachkaufen würde, wenn die Kurse fallen. Weil auch für das tollste Unternehmen kann man bei einer Erstinvestition schlicht zuviel bezahlen. Und es gibt viele Unternehmen da sind die Kurse seit Jahrzehnten davon gelaufen und diese Werte gibt es nie günstig. L`Oreal schaue ich mir schon seit 20 Jahren an. Die gab es noch nie günstig und trotzdem hätte sich langfristig ein Kauf, selbst zum Höchstkurs gerechnet.

Vor etwa 20 Jahren habe ich mal einen Artikel im Stuttgarter Aktienbrief gelesen. Die Schlagzeile war, Börsenprofis kaufen zu Höchstkursen. Der Tenor im Artikel, es gibt Aktien die steigen seit Jahrzehnten, egal wann man diese kauft, man kauft immer zu Höchstkursen und nie billig. Damals waren auch ein paar Aktien aufgeführt wie 3M (damals noch Minnesota Mining and Manufacturing company) Procter&Gamble, Johnson&Johnson und ich glaube LÒreal. Es hat ein paar Jahre gebraucht bis ich das begriffen habe.

Ich habe mit meinem Börsenprogramm schon tausende Charts analysiert und nach diesen Dauerläufer Aktien anhand des Chartbildes gesucht und danach die Fundamentaldaten analysiert. Diese Aktien gibt es tatsächlich und jeder Tag ist ein Einstiegszeitpunkt. Ja es mag sein, dass so wie letztes Jahr diese Aktien dann plötzlich 30-50% günstiger sind. Wenn man jetzt seine Hausaufgaben gemacht hat und das Unternehmen kennt, bietet es sich immer an, nochmals nachzukaufen.

Mittlerweile habe ich seit ein paar Jahren fast nur noch Aktiensparpläne laufen, auch in diese vermeintlich teueren Unternehmen wie Apple, Coloplast, Amazon, Alphabet, Bechtle, Secunet, Novo Nordisk, Accenture, SAP, Mensch u. Maschine, Datagroup, Blackrock, Compugroup, Cancom, Abbott Laboratories, Microsoft, United Health, Texas Instruments, Stryker, Paypal, Visa, Nike, Symrise, Medtronic, Linde. Alle haben seit Jahren oder Jahrzehnten eine positive Kursentwicklung. Bis jetzt gibt mir die Entwicklung recht. Abgerechnet wird zum Schluß. Da wird es sich dann zeigen, ob die Strategie richtig war.

Naja und dann habe ich natürlich noch Sparpläne auf die Ackergäule wie 3M, AbbVieProcter, Allianz, Cisco, Intel, Münchner Rück, Johnson, Pfizer,McDonalds, Siemens, Deutsche Post, Deutsche Börse, Pepsi, DWS Group, Unilever, Qualcomm, und noch ein paar mehr. Diese müssen die Dividende liefern, damit ich mir die anderen leisten kann.

Ob die Sparpläne der Weisheit letzter Schluß ist, da kann ich auch nur ein großes Fragezeichen machen. Aber auf jeden Fall habe ich so über die Jahre z.B knapp 8.000 EUR in Microsoft investiert, welche heute 40.000 EUR Wert sind. Als Einzelaktie waren die mir immer zu teuer. Da habe ich nur mal eine Startinvestition mit wenigen EUR gemacht.

Oder auch meine Bechtle sind so von 7.460,08 EUR auf tagesaktuell auf 20.706,89 gestiegen. Da war meine Startinvestition auch nur wenige EUR, der Rest über Sparplan. Und mittlerweile gibt es für beide Positionen sogar schon ein ansehliche Dividende, welche seit Jahren ordentlich steigt. Für mich sind die Sparpläne der Einstieg in die zu teuren Aktien mit davongelaufenen Kursen in welche ich mich nie getrauen würde zu investieren. Wenn ich so eine Weile dabei bin und die Kurse neigen zur Schwäche wie letztes Jahr dann ändere ich entweder meine Sparpläne auf eine höhere Summe oder mache noch Einzelinvestitionen, notfalls mit meinem Wertpapierkredit, welchen ich aber seit 2015 nicht mehr anfassen musste.

Also muss jeder selber wissen, wie er es macht und wie Ben sagt, man sollte sich dabei wohlfühlen. Unter unter dem Strich sollte auch etwas raus kommen, am besten etwas mehr als wenn man in ein breites MSCI World ETF oder ähnl. investiert. Ansonsten hat man nur seinen Spaß gehabt………..

Hallo star,

meine Frau und ich verfolgen einen ähnlichen Ansatz zu investiere wie Du. Wir haben ca.2/3 in sichere Dividendenzahler investiert (als Privatier leben wir davon), und 1/3 in Wachstumsaktien.

In AT&T habe ich vor einem Jahr eine größere Summe zu einem Kurs knapp über 25 EUR zwischengelagert, ich wollte in paar Euro Dividende und ein paar Prozent Kurssteigerung mitnehmen. Ich hatte neue Anlagemöglichkeiten gefunden, da kam die Ankündigung des Spin-Off mit starken Kursverfall. So etwas passiert halt.

Wenn ich mir Deine Titel ansehe, dann bist Du nur in Westeuropa und Nordamerika investiert. Hier kann man ordentlich Geld verdienen, man muss nicht nach Asien, nach China gehen. Von den genannten Dividenden- und Wachstumstitel besitzen wir die Hälfte und andere hinzu.

Bei den Wachstumsaktien sind wir ein wenig anders aufgestellt:

– in Biotech-Aktien, BB Biotech seit fast 20 Jahren, seit Anfang 2021 als 10-Bagger, in Evotec seit 5 Jahren, in BioNTech seit Januar 2020, mittlerweile als 11-Bagger.

– in erneuerbaren Energien, vornehmlich in Projektentwickler, die auch selbst Betreiber sind. Bei denen bleibt das meiste Geld hängen.

– in Wasserstoffaktien, hier habe ich sehr hohe Gewinnmitnahmen realisiert.

– in Mobilität, VARTA, Alfen

– in Umweltschutz, Tomra Systems

– in Halbleiteraktien, Nvidia, AMD, ASML, Intel,

– in KI, Cloud, Software

Bis Anfang 2011 hatte ich 20 Titel im Depot, die hier üblich genannten Dividendentitel. Ich habe dann zum ersten Male überprüft, warum ist das Depot in den letzten Jahren gestiegen. Gering durch Dividenden Neuanlagen, geringe Kurssteigerungen, aber hauptsächlich durch weitere Einzahlungen. Dies bewog mich, meine Strategie zu ändern.

Im April 2011 kaufte ich meine ersten Apple-Aktien zu 8,10 EUR, unter Berücksichtigung der Aktiensplits.

Ich habe Mindestanforderungen für mich definiert für den Umbau meines Depots und für Neuanschaffungen.

Den Punkt deutlich über die Inflationsrate habe ich vor 2 Wochen unter Kimberly-Clark erklärt.

Zudem sollte sich die Dividende und der Aktienkurs innerhalb von 10 Jahren mindestens jeweils verdoppeln. Bei der Dividende haben wir das nicht bei jedem Titel erreicht, aber im gewichteten Mittel aller werte um plus 220%.

Aber jeder muss für sich entscheiden, welchen Weg ergehen will.

Viele Grüße

Peter

Hallo Peter,

unter einen von Bens Beiträgen hattest du einen Einblick in dein Depot gewährt und eine Auflistung deiner aktuellen Positionen präsentiert. Leider finde ich die Aufstellung nicht mehr wieder. Dürfte ich, falls es keine zu große Mühe macht, darum bitten, die Aufstellung noch einmal zu präsentieren. Ich bedanke mich

Hallo Jochen,

da helfe ich gerne aus. Du meinst vermutlich diesen Kommentar von Peter.

Viele Grüße Ben

Genau den, danke dir.

Hallo Jochen,

ich habe Deine Frage leider übersehen, aber Ben hat Dir geholfen. Die Liste ist nicht mehr aktuell, ich habe AT&T verkauft, bin +/- 0 ausgestiegen. Meine erste Neuinvestition ist Compleo.

Bei uns sind noch einige Titel zur Zeit auf dem Prüfstand.

Viele Grüße

Peter

Hallo star,

wir liegen nicht auseinander. Ich habe IBM, 3M, AbbVie und AT&T im Depot. Ebenso Glaxo SK – wie geht es da mit der Aufspaltung weiter? Ich weiß es ehrlich gesagt nicht. Ich warte ab.

Meine Lektion habe ich endgültig vor etwa 20 Jahren gelernt. Als ich Aktien von Apple für heute umgerechnet rd. 1,- (einen) Euro – Dividenden unberücksichtigt – gekauft und mit rd. 20% Gewinn verkauft habe. Was habe ich mich damals gefreut. Mir fehlte leider der Weitblick und die Geduld abzuwarten. Und das Vertrauen in die Innovationskraft des Managements. Der schnelle Gewinn war mir wichtig.

Heute bin ich mit Verkäufen meiner Aktien grundsätzlich sehr zurückhaltend und mache kein Aktien-hopping mehr. Ich bin mir darüber bewusst, dass diese Einstellung zu einer temporären Underperformance, schlimmstenfalls auch zum Verkauf mit Verlust oder sogar zum Totalverlust führen kann. Alles habe ich schon erlebt.

Als Privatanleger an der Börse sollte man das aushalten können. Nerven sind meiner Ansicht nach gefragt.

Grüße

Andreas P.

Ich finde die Großen TechTitel auch recht ambitioniert bewertet, wie seht ihr das aktuell mit den FANG Aktien, zu teuer, oder trotzdem nachkaufen? Besonders Microsoft finde ich teuer, am ehesten passt doe. Ewertungnoch bei Facebook ! ?

Mir ist gerade aufgefallen, dass meine Divi von AT&T zum Kurs von 1,188600 USD / EUR ausbezahlt wurde. Auch bei den vorherigen Ausschüttungen dieses Jahr hatte ich bessere Kurse als du. Hast du das mal mit deinem anderen Depot verglichen?

Hallo dennis,

das ist immer wieder unterschiedlich in der Handhabung. Manche Broker, wie z.B. die Consorsbank, nehmen den Umrechnungskurs am Tag der Dividendengutschrift. Andere zum Zeitpunkt der Erstellung der Dividendenabrechnung (z.B. Smartbroker oder maxblue). Und dann sind die Margen, die sich die Broker abzweigen, auch noch unterschiedlich. Ich nehme das so in Kauf, da ich andere Vorteile meiner jeweiligen Broker schätze.

Viele Grüße Ben