Bekanntlich freue ich mich über jede eingehende Dividendenzahlung. Denn dann erhalte ich wieder etwas Cash, ohne eine Aktie verkaufen zu müssen. Und mit den anderen Dividendeneinnahmen des Monats überlege ich mir dann, in welche Aktie ich nun neu investiere.

Verständlich, dass mir in diesem Zuge jede einzelne Dividendenerhöhung sehr wichtig ist. Denn das erhöht dann eben auch meine Flexibilität. Und da Dividendenkürzungen wiederum sehr selten sind, kann ich für die Zukunft mit der erhöhten Dividende kalkulieren.

Umso bemerkenswerter ist es dann, wenn eine Dividendenerhöhung nicht kommt. Und ich gleichzeitig feststelle, dass das Management wahrscheinlich auch erst in einem Jahr wieder erhöhen wird.

Da lohnt dann ein tieferer Blick in die Quartalszahlen, was denn die Hintergründe sein könnte. Und siehe da: die Umsatzziele sind zwar erhöht worden, der freie Cash-Flow ist aber rückläufig.

Warum ich trotzdem im nächsten Jahr bei der Aktie nachkaufen möchte und wie die jüngste Dividendenabrechnung ausgefallen ist, erfährst Du in diesem Beitrag.

General Mills ist ein hierzulande nicht so bekannter US-Hersteller von Lebensmitteln und Tierfutter. Ich habe ihn hier ausführlich vorgestellt.

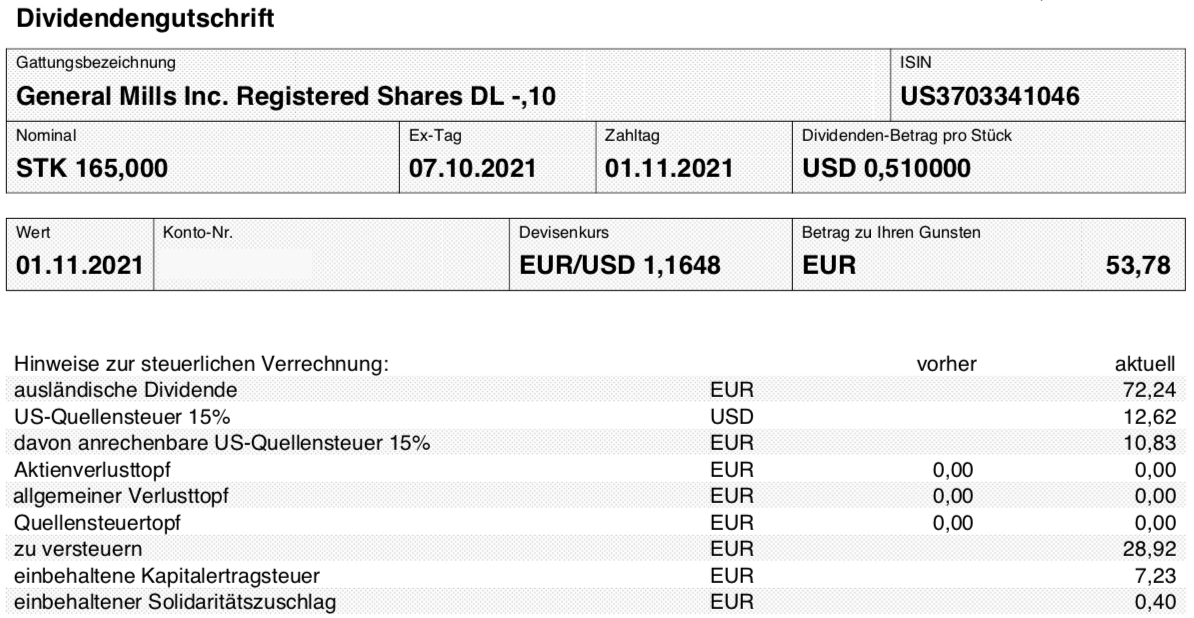

Dividendenzahlung

General Mills zahlt erneut eine Quartalsdividende von 0,51 US$ je Aktie. Für die gegenüber der letzten Zahlung um 15 Aktien gestiegene Anzahl von 165 Aktien in meinem Depot ergibt das nun eine Brutto-Dividende von 84,15 US$. Sie wurde vom Smartbroker zum Kurs von 1,1648 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 53,78 €. Sie wurde mit Wertstellung 01.11.2021 überwiesen.

Perspektiven

Ich hatte eigentlich auf eine Dividendenerhöhung gesetzt. Aber sie ist ausgeblieben und ein verlässlicher Erhöhungsrhythmus ist derzeit bei General Mills leider nicht gegeben.

Ich habe mir die Dividendenzahlungen der letzten Jahre noch mal angeschaut und die kürzere Historie sieht nun so aus:

| Jahre | Zahlungen | Summe |

|---|---|---|

| 2018 | 4 x 0,49 | 1,96 |

| 2019 | 4 x 0,49 | 1,96 |

| 2020 | 3 x 0,49; 1 x 0,51 | 1,98 |

| 2021 | 4 x 0,51 | 2,04 |

Damit ist die Dividende zwar 3 Jahre in Folge erhöht worden, aber nun auch schon 5 Quartale in Folge konstant. Soll also wirklich wieder eine Erhöhungshistorie aufgebaut werden, dann muss die Dividende im nächsten Jahr angehoben werden. Ausreichend wäre dann aber (leider!) eine Erhöhung im Schlussquartal.

Damit nehme ich das Thema auf Wiedervorlage in 12 Monaten und hoffe, dass ich dann damit richtig liege.

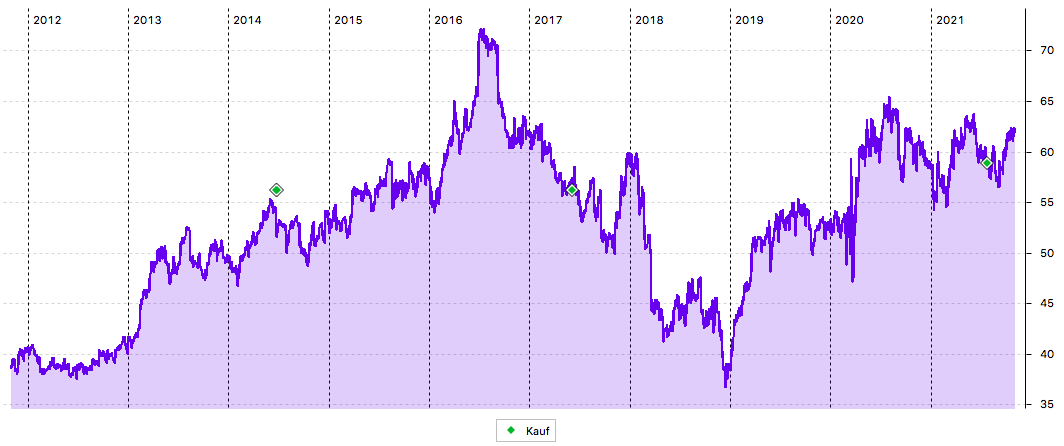

Das ist aktuell aber auch das Einzige, was bei General Mills nicht meine Erwartungen erfüllt. Die Aktie liegt in diesem Jahr 16,4% im Plus, das ist wirklich erfreulich. Und wie der Chart zeigt, ist zwar noch Luft zu den alten Hochs aus dem Jahr 2016, aber die Entwicklung ist zumindest in letzter Zeit wieder positiv.

Im September hat General Mills zunächst die Jahresprognose angepasst und dann gute Quartalszahlen gemeldet. Durch das abweichende Geschäftsjahr bezieht sich die Prognose allerdings nicht auf Dezember 2021, sondern schon auf Mai 2022.

Organisch soll der Umsatz um 1-3% wachsen, erwartet wird nun ein Ergebnis am oberen Ende dieser Spanne. Das ist positiv und aus meiner Sicht tatsächlich sehr wichtig. Denn ein höherer Umsatz bedeutet eine steigende Marktpositionierung.

Aufgrund höherer Kosten soll der Gewinn je Aktie 0-2% zurückgehen. Hier erwartet man ebenfalls ein Ergebnis an der oberen Spanne. Das bedeutet in diesem Fall allerdings einen Rückgang um 2% und ist nicht erfreulich.

Da wir aber alle tagtäglich von Lieferkettenproblematiken, höheren Rohstoffen und steigenden Preisen lesen können, wäre ein solches Ergebnis noch eine gute Leistung.

Das erste Quartal des neuen Geschäftsjahres von General Mills lag innerhalb der Prognose, jedenfalls im Umsatzanstieg. Hier wurde bei einem organischen Wachstum von 2% ein Nettozuwachs von 4% erreicht. Und der Gewinn je Aktie ging um 2% auf 0,99 US$ je Aktie zurück.

Aus meiner Sicht auffällig, aber durch die höheren Einkaufskosten erklärbar, war der Rückgang der Bruttomarge um 120 Basispunkte auf 35,2%.

Ansonsten schraubt General Mills weiter an seinem Portfolio. So wurde im Juli die Akquisition der Tierfuttersparte von Tyson Foods abgeschlossen. Bis zum Ende des aktuellen Jahres soll der Verkauf der europäischen Joghurtmarke Yoplait erledigt sein.

Mit der Konzentration des Portfolios setzt General Mills auf die wachstumsstärkeren Bereiche. So wuchs der Tierfutterbereich im ersten Quartal organisch um 20%. In Europa und Australien (wird zusammenbetrachtet) war hingegen organisch nur ein gleichbleibender Umsatz zu verzeichnen.

Ich habe großes Vertrauen in das Management. Es hat in den letzten Jahren die richtigen Schritte ergriffen. Und vermutlich ist es auch richtig, die Dividende nicht angehoben zu haben. Denn der freie Cash-Flow betrug im letzten Quartal 370 Mio. US$. Für die Dividende wurden davon 312 Mio. US$ verwendet. Das entspricht einer vergleichsweise hohen Ausschüttungsquote von 84%.

Mit einer Dividendenrendite von 3,3% ist die Aktie auch so für ausschüttungsorientierte Investoren attraktiv. Ich kann mir perspektivisch auch weitere Käufe vorstellen, um aus den 165 Aktien einen runden Wert von 200 Aktien werden zu lassen. Das ist aber eher etwas für 2022 und nicht mehr für dieses Jahr. Denn kurzfristig sehe ich keine zwingenden Gründe für eine Jahresendrallye bei General Mills.

Auf einen Blick:

| Unternehmen: | General Mills |

| ISIN: | US3703341046 |

| Im Divantis-Depot seit: | 23.06.2014 |

| Letzter Nachkauf am: | 23.07.2021 |

| Stückzahl im Divantis-Depot: | 165 |

| Durchschnittskaufkurs inkl. Gebühren: | 43,89 € |

| Gesamtkaufpreis: | 7.242,31 € |

| Bisher erhaltene Netto-Dividenden: | 1.801,89 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Hi Ben,

in einem Absatz fehlt noch das Wort „Kosten/Aufwendungen“: Aufgrund höherer soll der Gewinn je Aktie 0-2% zurückgehen. Hier erwartet man ebenfalls ein Ergebnis an der oberen Spanne. Das bedeutet in diesem Fall allerdings einen Rückgang um 2% und nicht erfreulich.

:)

Auf Twitter habe ich gelesen, dass du jetzt auch bei DEFAMA eingestiegen bist – ich nehme an, der Blogeintrag kommt auch bald? :) Vielleicht könntest du darin auch kurz darauf eingehen, warum du zu einem aktuellen Kurs eingestiegen bist, der deutlich über dem NAV liegt.

Viele Grüße

Nano

Hallo Nano,

vielen Dank für den Hinweis, habe das Wort schon ergänzt. :)

Ja, ich habe am Dienstag Defama-Aktien gekauft. Der Blogpost dazu wird natürlich zeitnah erscheinen. Da ich aber keine Vorarbeiten geleistet habe, muss ich ihn noch komplett schreiben und plane deshalb erst für den 14.11. die Veröffentlichung. Der CEO von Defama Matthias Schrade hat in Interviews immer mal wieder ausgeführt, warum er den NAV für nicht so relevant hält. Hauptaspekt ist, dass dabei die Immobilien einzeln betrachtet werden. Für Investoren aber das Gesamtportfolio interessant ist. Die Defama ist aktuell nicht günstig – im Vergleich mit anderen Immobilienaktien. Aber die Entwicklung des Unternehmens rechtfertigt aus meiner Sicht auch jetzt noch einen Einstieg. – Ich werde dazu auf jeden Fall etwas schreiben.

Viele Grüße Ben