Was Dich hier erwartet:

Vor drei Monaten hatte ich diese Aktien verkaufen wollen. Und habe es auch versucht. Aber es hat nicht geklappt!

Das hört sich etwas skurril an, aber hatte nichts mit dem Aktienkurs oder so zu tun. Bei Aufgabe der Verkaufsorder erhielt ich den Hinweis, dass die Lagerstätte einen Verkauf nicht zulasse. Ich müsse erst einen Wechsel vornehmen lassen.

Da staunte ich nicht schlecht! Im Nachhinein scheint das Schicksal gewesen zu sein. Denn in der Folge entwickelte sich die Aktie prächtig und war zwischenzeitlich mein Top-Wert 2022 im Dividendendepot.

Und dann kam in dieser Woche die Meldung, auf die ich schon seit Jahren gewartet habe: Das Unternehmen wird sich aufspalten und damit die Einzelteile sichtbar machen.

Grund genug, meine Verkaufsabsicht zu hinterfragen und meine Einstellung zu dem Nahrungsmittelhersteller einem Update zu unterziehen.

Warum ich mich trotzdem zum Ausstieg entschieden habe, wie die jüngste Dividendenzahlung ausgefallen ist und welche Dividendenerhöhung verkündet wurde – das ist der Stoff für diesen Beitrag.

Die Aktie von Kellogg, die ich schon länger verkaufen wollte, habe ich hier ausführlich vorgestellt. Mit ihr bewegte ich mich kurstechnisch durch den starken US-Dollar ungefähr auf dem Niveau meines Einstands. Bis zur Meldung über die Aufspaltung waren die vereinnahmten Netto-Dividenden mein Gewinn.

Wie Du am 10-Jahres-Chart siehst, ging es nach meinem Kauf in 2015 erst mal stetig aufwärts. Genauso folgte dann aber nach dem Höchststand 2016 eine Abwärtsphase. Seit 2019 hat sich die Aktie dann tendenziell seitwärts bewegt – mit einem deutlichen Ausschlag in diesem Jahr:

Dividendenzahlung

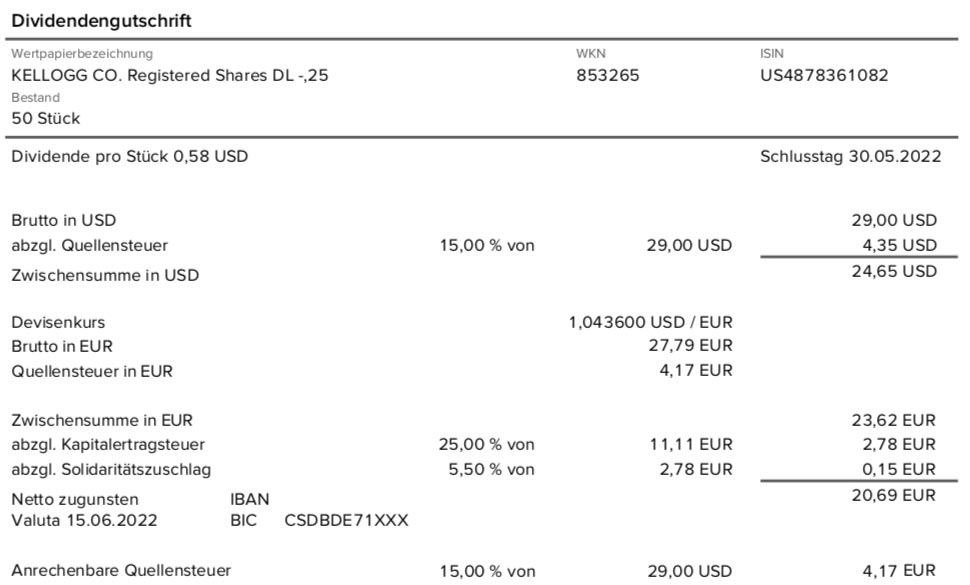

Kellogg zahlt erneut und letztmals eine Quartalsdividende von 0,58 US$ je Aktie. Für die 50 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 29 US$. Sie wurde von der Consorsbank zum Kurs von 1,0436 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 20,69 €. Sie wurde rückwirkend mit Wertstellung 15.06.2022 überwiesen.

Mittlerweile (aber nach dem exDividende-Termin) habe ich die Aktien zum Smartbroker übertragen. Und siehe da: die Lagerstelle (Wertpapierrechnung USA) stellt nun kein Problem mehr dar, ein Verkauf ist wieder möglich.

Perspektiven

Die Kellogg-Aktie hat mich tatsächlich positiv überrascht. Letztes Jahr gab es ja schon mit 16,3% eine positive Performance, wenn auch unter dem Marktdurchschnitt. In diesem – für den Gesamtmarkt so schwierigen – Jahr steht nahezu eine identische Performance in den Büchern. Nach einem halben Jahr!

Offenbar geht damit endlich meine ursprüngliche Investmentthese auf. Denn Kellogg zähle ich zu den Unternehmen, die über eine Preissetzungsmacht verfügen und es in einem Inflationsumfeld leichter haben, steigende Rohstoff- und Lieferkosten an die Verbraucher weiterzugeben.

Kellogg hat starke Marken und Produkte, die von Verbrauchern gekauft werden. Neben den Corn Flakes, sind das die Pringles-Chips und – in den USA – die fleischlosen Mahlzeiten von Morning Star.

So richtig zum Ausdruck gekommen ist diese Marktposition bei den letzten Quartalszahlen allerdings noch nicht. Der Quartalsumsatz stieg organisch um 4%. Angesichts einer ungefähr doppelt so hohen Inflationsrate in den USA und weiten Teilen Europas ist das aus meiner Sicht nicht spektakulär.

Zwar stiegen der operative Gewinn (+10%) und der Gewinn je Aktie (+15%) jeweils zweistellig. Das war aber ausschließlich Währungsgewinnen geschuldet. Denn adjustiert und währungsneutralisiert ging der operative Gewinn sogar um 2% zurück, der Gewinn je Aktie legte nur um 1% zu. Hier wirkten die Aktienrückkäufe positiv und verringerten die Anzahl der ausstehenden Aktien.

Bei einem näheren Blick auf das Umsatzwachstum von 4,2% wird dann aber deutlich, woher der Optimismus im Aktienkurs kommt. Denn das Volumen ging sogar um 5,7% zurück. Ausschlaggebend sollen dafür der Streik und der Fabrikbrand im Vorjahr gewesen sein. Durch höhere Preise (+9,9%) konnte dieser Rückgang aber in besagtes Plus gewandelt werden.

Und wenn der Rückgang im Volumen tatsächlich temporär und durch die externen Einflüsse war, dann kann Kellogg der Inflation trotzen.

Die Inflation sorgt aber natürlich auch für höhere Kosten. Und das drückt dann im Ergebnis auf die Margen und den Gewinn. Aber ein Unternehmen, dass über eine solche Preissetzungsmacht verfügt, ist in jedem Fall schon mal besser aufgestellt.

Positiv zu werten ist ebenfalls, dass Kellogg in den letzten Jahren seine Verschuldung deutlich zurückfahren konnte. 2019 lag die Nettoverschuldung noch bei 9 Mrd. US$. Aktuell sind es noch 7 Mrd. US$. Die Zinserhöhungen belasten damit nicht so stark.

Zuletzt hat Kellogg zudem seine Prognose für 2022 im Wesentlichen bestätigt und bei den Verkäufen sogar leicht angehoben. Erwartet wird nun ein Umsatzanstieg um 4% (zuvor: 3%). Der operative Gewinn soll um 1-2% steigen, ebenso der Gewinn je Aktie.

Was machten diese Zahlen nun mit mir?

Ich war von Kellogg in den letzten Jahren ziemlich enttäuscht, habe aber immer durchgehalten. Jetzt habe ich das Gefühl, dass sich tatsächlich die Stärken des Unternehmens positiv auswirken.

In einer Phase wirklich hoher Inflationsraten ist es für mein Depot gut, auch solche Aktien zu haben. Denn sie sorgen für Stabilität und gleichen die Verluste anderer Titel aus.

Andererseits wird sich zeigen, wie lang die Inflation so hoch bleibt. Analysten erwarten schon in den nächsten Monaten den Peak, so dass wir zum Jahresende und dann in 2023 niedrigere Raten sehen werden.

Und womöglich ist dann die Outperformance der Kellogg-Aktie auch wieder vorbei.

Die angekündigte Aufspaltung

Am 21. Juni kündigte Kellogg an, dass es sich bis zum Ende des Jahres 2023 in drei eigenständige Unternehmen aufspalten wird. Dazu soll es zwei Spin-Offs geben. Jeder Aktionär erhält dann anteilig neue Aktien und hat dann drei verschiedene Aktienpositionen in seinem Depot. Die Firmennamen stehen allerdings noch nicht fest, lediglich die Inhalte:

Global Snacking Co.: rund 11,4 Mrd. US$ Umsatz und 2 Mrd. US$ EBITDA, Hauptbestandteile werden die wachstumsstärkeren Sektoren der weltweiten Snacks (vor allem Pringles), das internationale Cerealien-Geschäft (Corn Flakes etc.) und das afrikanische Nudel-Geschäft sein.

North America Cereal Co.: rund 2,4 Mrd. US$ Umsatz und 250 Mio. US$ EBITDA bringt das nordamerikanische Cerealien-Geschäft mit. Das Geschäft stagniert, der Markt ist gesättigt, Wachstum wird lediglich durch Kostenreduzierungen erwartet.

Plant Co.: rund 340 Mio. US$ Umsatz und 50 Mio. US$ EBITDA im US-Markt mit dem Fleischersatz MorningStar Farms.

Im Ergebnis erhält jeder Aktionär zusätzlich zu seinen bisherigen Aktien (Global Snacking Co.) einen attraktiven Spin-Off (Plant Co.) und eine Krücke (North America Cereal Co.). Die Spin-Offs werden für amerikanische Anleger steuerfrei sein (was dann auch für deutsche Anleger gelten könnte) und im Verhältnis zum Unternehmenswert berechnet.

Das bedeutet aus meiner Sicht, dass – Pi-mal-Daumen anhand des Umsatzes – meine Aktienposition von 50 Kellogg-Aktien mit einem Marktwert von 3.300 € sich wie folgt aufteilen würde:

| Neue Einheit | Umsatzanteil | geschätzter Marktwert |

|---|---|---|

| Global Snacking Co. | 80% | 2.650 € |

| North America Cereal Co. | 17% | 560 € |

| Plant Co. | 3% | 100 € |

Meine Einschätzung

Ich finde es positiv, dass das Geschäft mit den Fleischersatzprodukten abgespalten wird. Hier hat Kellogg eine echte Perle im Portfolio, die deutlich höher bewertet werden könnte.

Meine Kellogg-Position ist aber zu klein, damit dieser Spin-Off attraktiv für mich ist. Selbst wenn die Plant Co.-Aktien 50% höher bewertet würden, hätte ich nur eine Position von 150 €. Das macht so keinen Sinn.

Vor allem, wenn ich dann auch noch die Krücke North America Cereal Co. erhalte, die vermutlich rasch im Kurs einbrechen wird.

Hinzu kommt, dass Kellogg nun die nächsten 18 Monaten völlig mit sich selbst beschäftigt sein wird und in den nächsten Quartalen erhebliche Kosten im Hinblick auf die Aufspaltung produzieren und verbuchen wird.

Ich habe mich deshalb entschieden, den Kurssprung nach der Ankündigung zum Verkauf zu nutzen. Meine Erfahrung aus den letzten Spin-Off-Ankündigungen (IBM, AT&T, Johnson&Johnson) ist, dass es nach einem sehr kurzen positiven Effekt beim Aktienkurs zunächst wieder Stille einkehrt. Und eine langfristige Euphorie nicht aufkommt.

Genauso erwarte ich es bei Kellogg auch. Insofern muss ich die nächsten 18 Monate nicht Aktionär sein. Und dann kann ich immer noch schauen, wie sich die Spin-Off-Pläne konkretisieren und ggf. wieder in die Aktie einsteigen. Eventuell ja auch erst nach den Abspaltungen.

Der Aktienverkauf

Ich nutzte das positive Momentum der Spin-Off-Ankündigung und verkaufte meine 50 Aktien am 21. Juni provisionsfrei über gettex zum Kurs von 67,60 €. Ich erhielt einen Erlös von insgesamt 3.380,00 €. Damit erzielte ich einen Veräußerungsgewinn von 93,15 €, der mit meinem Aktienverlusttopf verrechnet wurde.

In der Addition aus den erhaltenen Netto-Dividenden und dem Verkaufserlös habe ich damit bei einem Kaufpreis von 3.286,85 € einen Gewinn von 568,14 € erzielt. Das entspricht einer Rendite von 17,3%. Leider musste ich die Aktie dafür fast 7 Jahre im Depot halten. Die jährliche Rendite ist damit äußerst bescheiden.

Etwas Positives zum Abschluss

Diese Dividendenzahlung war nach dem Verkauf nun meine vorerst letzte Zahlung von Kellogg. Bei der nächsten Quartalsdividende gehe ich leer aus. Und verpasse damit eine Erhöhung: Die Dividende steigt um 1 Cent auf 0,59 US$ je Aktie. Das entspricht einer Erhöhung um 1,7%.

Das ist nicht viel, aber immerhin etwas. Vor allem war es aber kein Grund, meine Entscheidung über den Verbleib der Aktien davon abhängig zu machen. Aber wenn Du ebenfalls Kellogg-Aktionär bist und die Situation für Dich positiver einschätzt, dann kannst Du Dich jetzt schon auf eine höhere Quartalsdividende freuen.

Auf einen Blick:

| Unternehmen: | Kellogg |

| ISIN: | US4878361082 |

| Im Divantis-Depot seit: | 26.11.2015 |

| Letzter Nachkauf am: | 08.12.2015 |

| Stückzahl im Divantis-Depot: | 50 |

| Durchschnittskaufkurs inkl. Gebühren: | 65,74 € |

| Gesamtkaufpreis: | 3.286,85 € |

| Insgesamt erhaltene Netto-Dividenden: | 474,99 € |

| Verkauft am: | 21.06.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 67,60 € |

| Gesamtverkaufserlös: | 3.380,00 € |

| Gewinn/Verlust: | 568,14 € |

| Gewinn in Prozent: | 17,29% |

Hallo Ben, hallo liebe Mitleser*innen,

erstmal super Beitrag Ben! Ich schaue fast täglich auf deinem Blog vorbei und ich schätze deine Transparenz sehr!

Ich hätte eine Frage an dich und in die Runde: Würde es aus rationaler Sicht nicht am profitabelsten sein, eine Core-Satallite-Strategie mit ETFs und Einzelaktien zu verfolgen? Die Dividenden werden automatisch reinvestiert und es fallen – wenn man beim richtigen Broker ist – keine Ordergebühren an. Den Sparerpauschbetrag kann durch Einzelaktien ausgeschöpft werden und das Risiko wäre noch breiter gestreut.

Ich denke gerne an den Beitrag der BASF zurück. Es ist nicht unwahrscheinlich, dass wenn es so weiter geht wie jetzt, die BASF Aktie die nächsten Jahre auf dem jetzigen Kursniveau verweilen wird und im schlimmsten Fall, müsste auch die Dividende dran glauben.

Ich möchte hier kein falsches Bild vermitteln und ich bin erst 25, jedoch sind Themen wie Ukrainekrieg und dessen Folgen, Corona, die Außen- und Sicherheitspolitik Deutschlands, Klimawandel, bezahlbarer Wohnraum, Wiederaufbau der Ukraine, Rente, usw… alles Themen, bei denen ich täglich hinterfrage, ob es so sinnvoll ist auf Einzelaktien zu setzen. Wer weiß welche Ressourcen es noch in zwanzig Jahren gibt und ob Unternehmen wie 3M, Pepsi, Siemens, etc. dann noch so von den vorhandenen Ressourcen Gebrauch machen können.

Ich weiß, es macht vielen hier wahrscheinlich großen Spaß, sich mit solchen Themen auseinanderzusetzen. Ich finde es auch interessant sich mit den Geschäftsmodellen und den fundamentalen Zahlen auseinanderzusetzen, jedoch gibt es so viele Faktoren, die für viele Unternehmen große Herausforderungen sind. Vielleicht ist durch die ganzen negativen Nachrichten mein Blick so getrübt, dass ich eher die Risiken statt die möglichen Chancen wie KI, autonomes fahren, etc. sehe.

Ich würde mich über Feedback freuen!

Viele Grüße

Nico

Hi Ben, denke auch dass Kellogg ein Verkauftskandidat ist. V.a. da sie ja jetzt beabsichtigen sich in drei Teile aufzuteilen. Da habe fühle ich mich mit PepsiCo, Mondelez und Kraft Heinz besser aufgestellt! Kannst Du Dir mal Aroundtown anschauen? Ähnlich wie Vonovia komplett runtergeprügelt. Ich denke langfristig sind das gute Einstiegskurse! LG aus Singapore, Noah

Ich hatte vorgestern was zur Abhängigkeit von Microsoft geschrieben.

Die Abhängigkeit Deutschlands vom Erdgas brennt perspektivisch noch viel mehr unter den Nägeln.

Ich zitiere mich aus einem Post bei getmad,

Zur Energie,

ganz rational, neutral und ohne Emotionen.

Nach dieser für mich vertrauenswürdigen Quelle

https://ag-energiebilanzen.de/ag-energiebilanzen-legt-bericht-fuer-2021-vor/#:~:text=in%20Petajoule%20(PJ),%C3%BCber%20dem%20Wert%20von%202020.

Verbrauch Energie Deutschland gesamt in einem Jahr ( 2021 )

gesamt 12.265 Petajoule (PJ)

davon 3.961 PJ Mineralöl das sind 32.3 Prozent

davon 3.288 PJ Erdgas das sind 26.8 Prozent

davon 1.044 PJ Steinkohle das sind 8,5 Prozent

davon 1.128 PJ Braunkohle das sind 9,2 Prozent

davon 754 PJ Kernenergie das sind 6,1 Prozent

davon 1.947 PJ erneuerbare Energien das sind 15.9 Prozent (mit leicht sinkender Tendenz)

(Zwischensumme gesamt Fossil ohne Kernenergie 76,8 Prozent am Gesamtverbrauch)

Ich gehe davon aus, das alle die hier mitlesen, gut mit Zahlen und Größenordnungen umgehen können.

Wir haben, wie es aussieht, zwei gravierende Probleme in Deutschland.

Wenn Problem 1 ( Lieferung von Gas in homöopathischen Mengen) ein gravierendes Preisproblem,

Wenn Problem 2 ( Lieferung von Gas Menge 0) nicht das Preisproblem, aber kein Gas.

Eins von beiden Problemen tritt mit ziemlicher Sicherheit ein, Es sei denn, Deutschland knickt auf breiter Front vor RU ein.

Die Rede ist von einer Vervierfachung des Gaspreises.

Und jetzt ein paar unsortierte Gedanken dazu

wie kann Deutschland den Wegfall von 26,8% Energieanteil Erdgas am Gesamtverbrauch Energie verkraften / kompensieren.

Was können z.Bsp. Vonovia oder Deutsche Wohnen für Mieten für im Winter nicht beheizte Wohnungen nehmen?

ausgerechnet Robert Habeck verkündet das Hochfahren von Kohlekraftwerken.

Verbio AG A0JL9W heute -19,40 % G7 plant auf Arbeitsebene die Beimischung von Biosprit zu Gunsten der Nahrungsmittelproduktion zu streichen.

Ich habe schon länger mal nach Aktien von Heizungsherstellern in Deutschland gesucht, aber keine gefunden.

Viessmann mit Schwerpunkt von Gaskesseln wäre aber keine gute Idee.

Panasonic stellt Wärmepumpen her, aber japanische Aktien sind auch nicht so prall, der Yen fällt (bis jetzt) noch schneller als der Euro.

Backen Großbäckereien in Deutschland viel mit Gas ? Wieviele Vorprodukte sind von Gas abhängig?

Wir müssen mit einer Inflation rechnen, die sich gewaschen hat.

Wenn wir alle auf Stromheizung ausweichen, brauchen wir deutlich mehr Strom.

Verbrenner sollen verboten werden, Elektromobilität soll forciert werden, aber woher dann den Strom nehmen, wenn jetzt schon Gaskraftwerke unter Volllast fahren.

Deutschland mit schwächelnder Energieversorgung ist nur noch ein Schatten seiner selbst, was sich auch auf Bonität, Anleihe- und Verschuldungsqualität auswirken dürfte.

Ich habe persönlich Null Aktien aus Deutschland. Fast nur USA.

Ich hoffe, ich nerve hier nicht, wenn doch kurz Bescheid geben.

Ich freue mich auch über Feedback mit Begründung, wenn ich zu schwarz sehe.

Danke Ben für den Platz hier.

Hallo Thomas,

ich kann Deine Befürchtungen nachvollziehen und doch könnte es für einen Außenstehenden schon leicht nach Verzweiflung klingen und das waren ja nicht immer die schlechtesten Momente, um Aktien zu kaufen :-)

Ich denke, es wird auf Problem 1 hinauslaufen (exorbitant hohe Preise), wir bekommen ja Gas nicht nur aus Russland, sondern auch aus anderen Quellen – also komplett ohne Gas werden wir sicher nicht dastehen. Aber teuer wird es wohl werden. Richtig teuer. Und eventuell könnte rationiert werden. Das wäre wieder ein schwarzer Schwan, mit dem ich nie in meinem Leben gerechnet hätte. Aber ich hätte mir auch nicht vorstellen können, dass Flugzeuge absichtlich in die World Trade Towers fliegen.

Letztendlich wird uns aber als rohstoffarmes Land gar nichts anderes übrig bleiben, als die erneuerbaren Energien massiv zu forcieren. Welche Verwerfungen es aufgrund der Inflation geben wird, ist auch schwer vorherzusagen. Grundsätzlich hielte ich es für begrüßenswert, wenn man für Lebensmittel mehr bezahlt und dafür bei anderen Gütern (z.B. Bekleidung, Technik) wieder etwas langlebiger denkt, also z.B. erst ein neues Handy kauft, wenn das alte tatsächlich hinüber ist, Sachen repariert oder reparieren lässt.

Was die Währungen angeht, bin ich mittlerweile leider auch der Meinung, dass der Euro wohl kein Erfolg mehr werden wird. Die ganze EU steht am Scheideweg. Letztendlich wurde zu viele Länder aus rein politischen Gründen aufgenommen. Auf der anderen Seite, so richtig politisch stabil ist sind auch die USA nicht und wer weiß, wer da nach Biden kommt….Tendenziell würde ich aber momentan auch eher nicht-EURO-Aktien bevorzugen, wobei man berücksichtigen muss, dass viele Unternehmen auch große Anteile ihres Umsatzes in Übersee erzielen und da wird nicht in EUR bezahlt. Da relativiert sich dann die Euro-Schwäche wieder etwas. Zudem macht ein schwacher Euro die Produkte für den Export billiger (sofern sie in EU hergestellt werden). Daher könnte ich mir vorstellen, dass es auf Sicht mit dem Euro nicht immer nur bergab gehen wird. Alles hängt mit allem zusammen.

Schwere See voraus, ja. Aber noch besteht Hoffnung.

Es sind immer so die kleinen Meldungen zur Erdgasversorgung am Wegesrand, die mich da misstrauisch und hellhörig machen. So liest man jüngst, das Norwegen etwa 100TWh/360PJ Erdgas in 2022 mehr liefern könne. Aber gerechnet für gesamt Europa. Wenn D davon ein Zehntel 36PJ erhält, sind das 1% vom Gesamtverbrauch.

Des weiteren sollen LNG Terminals in 2022 schon 10 % vom Gasbedarf und 2023 schon 20% liefern. Wenn man die Meldung umgedreht liest, heißt das, das diese Terminals in 2022

90% nicht liefern und in 2023 80% nicht liefern. Passend dazu die 15% Kurssturz von Uniper heute. Wenn in D etwa 19,6 Mio Wohnungen mit Erdgas beheizt werden und man pro Wohnung statistisch 2 Köpfe ansetzt, so ist das fast die Hälfte der Gesamtbevölkerung.

Wenn man sich dann den Wärmepumpengipfel ansieht, weiss das 2021 150 000 Wärmepumpen installiert wurden und bis 2024 500 000 neue installiert werden bei jetzt 19,6 Mio Wohnungen mit Gasheizungen ,

dann geht sich das für mich hinten und vorne nicht auf. Wer soll das bezahlen, dann gibt es keine Handwerker und keine Materialien dafür, schon gar nicht, wenn das alle gleichzeitig wollen. Wenn man Klempner vom Fach fragt, die sagen das Wärmepumpen für Bestandsbauten gar nicht oder sehr begrenzt geeignet sind…

Hallo Thomas,

ich muss über diese Meldungen einfach nur Lachen.

Es gibt derzeit kein LNG-Terminal in D (Baubeginn in 2022). Die gemieteten schwimmenden, sind die eigentlich schon angeschlossen? Ansonsten wird LNG per LKW oder Bahn aus den NL transportiert. Und das soll in 2022 10% des Bedarfs in D ausmachen?

Wer liefert eigentlich das LNG-Gas in 2022?

Selbst für die 10% langt die derzeitige (theoretische) Entladekapazität nicht mal.

Oder beziehen sich die 10% auf den Bedarf der Regierungsgebäude? ^^

ca. 99% der Wärmepumpen laufen. Etliche haben hohe Reparaturkosten – falsche Installation. Und im Interview hat ein Wärmepumpen-Guru gesagt, dass ca 30% der Wärmepumpen nicht effektiv sind (mehr verbrauche als Sie gewinnen) und lediglich 5-10% effizient betrieben werden. Nicht jeder, der installieren kann, kann auch den Bedarf und die Konfiguration – laut ihm – berechnen.

Die eine Lösung gibt es nicht.

Nur eines ist sicher: Energiekosten werden noch teurer, die Fahnenstange ist noch lange nicht erreicht.

Ich persönlich fürchte, dass nicht alle Mieter das Geld für die Nebenkosten haben werden.

Steigen die Energiekosten, steigen alle Preise: vom Lebensmittel bis zur Arznei.

Für D bin ich nicht optimistisch! Energie – EZB – Teuerungsrate ….

Wenn, wie heute zu lesen war, die Handlungsempfehlung des Bundeswirtschaftsministeriums an Unternehmen lautet, sich Notstromaggregate vor dem Winter zuzulegen ( die witzigerweise mit Diesel laufen), wenn Uniper schon umfällt und nach Staatshilfe ruft, bevor der Tanz überhaupt begonnen hat, wenn man feststellt, das man doch zu 27,8. % von russischem Importöl abhängig ist und nicht wie berichtet , zu 12% und damit nur die Meldungen von heute dazu nimmt, stellt man fest, das man in Berlin etwas blass um die Nasenspitze wird. Hat mal jemand den Mehrbedarf an Strom kalkuliert, der durch den (Teil)Ausfall von Erdgas entsteht? Und wo der herkommen soll? Mir ist auch völlig schleierhaft , wieso jetzt noch Gasheizungen neu installiert werden. ( Wer verkauft und wer kauft das jetzt?)

Man wird in Größenordnungen ( da sind die 100 mrd Sondervermögen für die BW peanuts gegen dieses ökonomische Problem) versuchen zu verstaatlichen, Geld zu drucken, sozial abzufedern und feststellen, das man damit auch nicht heizen kann. Klar ist das ein Pokerspiel mit mehreren Beteiligten, aber ich sehe wenig bis keine Cleverness auf unserer Seite am Spielertisch und habe das Gefühl , das D ganz besonders die Torte im Gesicht hat.Wer mit dem Teufel aus einer Suppe isst, sollte einen sehr langen Löffel haben.

Für mich werde ich weiter einen Bogen um Euro notierte Wertpapiere machen und meinen Holzvorrat für den Kaminofen weiter ausbauen.

Hallo Thomas,

Deine Aufregung kann ich verstehen. Die prozentualen Anteile im Energiemix sind mir geläufig, nur variieren sie, je nachdem wer die Zahlen verbreitet.

Ich habe noch ein sehr interessanten Beitrag bezüglich Gasverstromung:

https://www.focus.de/finanzen/gasknappheitgasknappheit-wollten-wir-nicht-sparen-herr-habeck-deutschland-produzierte-mai-rekordmenge-an-erdgasstrom_id_107979285.html

Wir haben noch nicht so viel Gas verstromt, wie im Mai. Habeck hätte sofort die Gasverstromung einstellen müssen, damit die Speicher gefüllt werden. Dies hätte aber bedeutet, in NRW und im Osten die Braunkohlekraftwerke werden hochgefahren. Seiner Wählerschaft konnte er aber das nicht vor der NRW-Wahl zumuten. Wenn diese Gasmenge nicht mehr an der Gasbörse zugekauft werden müsste, würde der Gaspreis sinken, der Strompreis ebenso, da der Braunkohlestrom der günstigste ist.

@ Matthias66

Matthias, Deutschland ist nicht rohstoffarm. Wir haben Braunkohlevorräte für 500 Jahren, Steinkohle ist auch für 500 Jahre vorrätig, zudem haben wir Gas in ausreichender Menge um uns bis zum Ende der Energiewende in 2050 zu 100% zu versorgen. Dies ist Schiefergas, zum größten Teil in Niedersachsen, und Gasfelder in der Nähe von Borkum und an anderen Stellen der Nordsee. Dieses Gas könnte kurzfristig erschlossen werden.

@BörsenGuru

Das LNG-Gas wird nicht per LKW oder Bahn nach Deutschland gebracht. Alle europäischen Länder haben LNG-Terminals. Hier wird das Flüssiggas im gasförmigen Zustand gebracht und in das Gasnetz eingespeist, dies ist ein europäisches Verbundnetz. Wir bekommen das Gas dann per Pipeline nach Deutschland.

Nicht falsch verstehen, ich bin für die Energiewende, aber für eine richtige, versorgungssichere. Es wird erst ein Kraftwerkblock abgeschaltet, wenn die durch Windkraft und Photovoltaik Energie zwischengespeichert wird, so das die Energie verbrauchskonform zur Verfügung steht, dies muss aber verifizierbar sein.

Die erneuerbaren Energien nur in Deutschland herzustellen, ist viel zu teuer. In Gebieten um den Äquator betragen die Gestehungskosten 2 bis 3 USCent, ohne Flächenkosten, Wüste gibt es zu Hauf.

In Südamerika, an der Südspitze in Patagonien, ist der Ertrag eines Windrades viermal so hoch wie in Deutschland. Dort wird in ersten Versuchsanlagen künstliches, grünes Benzin und Kerosin hergestellt. Das Ziel, diese Produkte wirtschaftlich herzustellen. Ich war selbst dreimal in dieser Gegend, teilweise eine öde Landschaft, kaum bevölkert, hier um Kap Horn bläst es dauernd eine sehr starke Brise.

Die ETH Zürich hat ermittelt, 4% der Sahara-Fläche würden ausreichen, um mit Solarenergie grünes Kerosin für den weltweiten Flugverkehr zu produzieren.

Wenn man die Westsahara, Algerien, Marokko und Mauretanien benutzt zur Gewinnung von Solarenergie, die dann in einem großen Teil als Wasserstoff, Methan, Ammoniak, Kerosin und Benzin nach Europa exportiert wird. Ein zusätzlicher Effekt wäre, ca. 20% der Sonnenenergie wird in Strom umgewandelt, die Fläche erwärmt sich weniger und im Sommer werden in Europa die Saharawinde schwächer.

Die Energiewende muss man global betrachten, hier gibt es viele Möglichkeiten für Deutschland, ich sehe aber keine Aktivitäten unserer Regierung. In Deutschland gibt es nur eine Richtung, hohe Subventionen für E-Autos, Wärmepumpen usw. Wenn diese E-Autos und Wärmepumpen so gut wären, wie von unserer Politik behauptet, dann müssten sie keine Subventionen benötigen.

Zu der deutschen Energiewende könnte ein Außenstehender meinen, hier treffen Hirnlose hirnrissige Entscheidungen.

Einen sonnigen Sonntag noch,

Peter

Hallo Peter,

ein rundum gutes Statement zur Situation. Insbesondere: „ich sehe aber keine Aktivitäten unserer Regierung“ und „Zu der deutschen Energiewende könnte ein Außenstehender meinen, hier treffen Hirnlose hirnrissige Entscheidungen“.

Das Transportieren mit den LKWs und Bahn war durchaus zugespitzt. Denn nicht alle europäischen Länder haben ein LNG Terminal incl. Vergasung – mit wäre kein Terminal in D bekannt. ;) Auch Pipelines haben ihre Grenzen, und dann? Wobei mir immer noch der Vertrag für LNG für 2022 oder 2023 fehlt ….

Genießt den Montagabend

und nicht den Kopf hängen lassen, sondern selektieren

Ich hab in letzter zeit auch nicht mehr in D zugekauft, auch nicht in Europa, sonden in usa und in asien. Einzig lmvh juckt mich in den fingern. Da hab ich mir ein paar stueck spendiert.

Der euro wird ne weichwaehrung. Wegen falscher prioritaeten setzung der ezb. Vollkommen falsches konzept, von anfang an.

Zur energie : in deutschland wird sich wohl kein versorger mehr finden, der jemals noch mal ein kernkaftwerk baut.

Und der putin liebäugelt jetzt schon mit den 3 baltischen staaten. Die sind als naechstes dran. Manoever laufen da ja bereits. Und dann gibts was aufs popöchen !