Seit 20 Jahren ist die Schweizer Aktie nun an der Börse notiert. Und seit 20 Jahren wird die Dividende Jahr für Jahr erhöht. Seit ich die Aktie im Depot habe, sind die Erhöhungen sogar jedes Jahr gleich hoch. Und so scheint es, als hätte die Aktie ein Schweizer Uhrwerk eingebaut.

Bei der diesjährigen Ankündigung war ich zunächst etwas enttäuscht. Denn das Jahresergebnis hätte durchaus einen kräftigeren Schluck aus der Flasche erlaubt. Aber mit etwas Abstand bin ich nun ganz zufrieden. Denn das Management reizt es eben nicht aus, sondern schafft mit der Verlässlichkeit die Grundlage für die nächsten Jahre.

Wie ich mich nun positioniere und wo ich Nachkaufpotenzial sehe, erfährst Du in diesem Beitrag.

Die Aktie, um die es heute geht, hat den höchsten absoluten Kurswert in meinem Dividendendepot: Givaudan. Und deshalb habe ich auch nur 2 Aktien von dem Duftstoffhersteller im Bestand. Das Unternehmen, dessen Aktienkurs stetig bei über 3.500 CHF liegt, habe ich hier ausführlich vorgestellt.

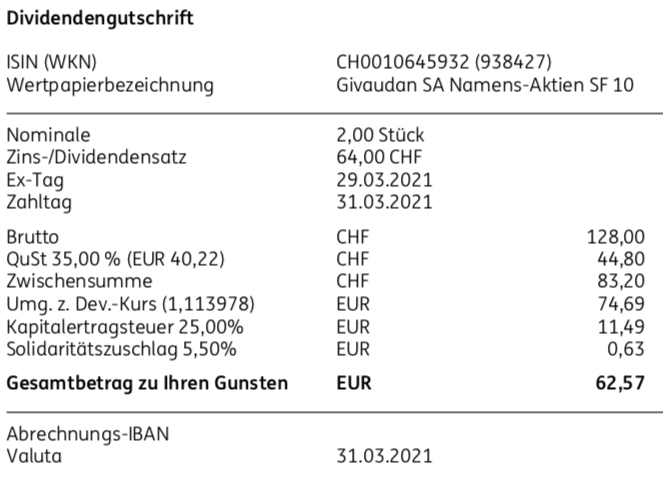

Dividendenzahlung

Givaudan erhöht seine Jahresdividende – exakt wie seit 2016 – um 2 CHF auf 64 CHF. Das entspricht einer Erhöhung von 3,2%. Für die 2 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 128 CHF. Sie wurde von der ING zum Kurs von 1,113978 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 62,57 €. Sie wurde am 06.04.2021 rückwirkend mit Wertstellung 31.03.2021 überwiesen.

Die Quellensteuer lässt sich aus der Schweiz relativ einfach zurückholen. Wie ich das schon erfolgreich gemacht habe, erfährst Du hier. Für den Antrag benötigst Du einen Tax-Voucher. Den fügt die ING jeder Dividendenzahlung einer Schweizer Aktie gratis und automatisch hinzu. Infos zum ING-Angebot findest Du hier *.

Perspektiven

Givaudan ist der Marktführer unter den Duftstoffherstellern. Und diese Position wird an der Börse auch honoriert. Daraus erklärt sich nicht nur der absolut hohe Aktienkurs von Givaudan, sondern auch die Bewertungsrelationen. Denn im klassischen Sinne ist die Aktie nicht billig. Aber das war sie auch in den letzten Jahren nie. Der Duftstoffmarkt ist ein Wachstumsmarkt mit ordentlichen Margen für die wenigen dort aktiven Unternehmen.

Givaudan hat im abgelaufenen Geschäftsjahr den Umsatz um 4% auf 6,3 Mrd. CHF gesteigert. Das EBITDA wuchs dabei um 9,6% auf 1,4 Mrd. CHF. Daraus ergibt sich eine EBITDA-Marge von 22,8% (+1,3%). Die Bruttomarge wuchs ebenfalls um 1,3% auf nun 42,1%. Die Steigerung wird mit anhaltender Produktivitätssteigerung und strikter Kostendisziplin erklärt.

Der freie Cashflow (Cashflow aus operativer Tätigkeit nach Investitionen und Zinszahlungen) wuchs um 3% auf 811 Mio. CHF.

In seiner Strategie für die nächsten Jahre will Givaudan bis 2025 weiterhin ein organisches Umsatzwachstum von 4% bis 5% erreichen. Bis 2030 soll sich das Geschäft verdoppelt haben. Zudem sollen bis dahin alle Rohstoffe und Dienstleistungen in einer Art und Weise beschafft werden, die Mensch und Umwelt schützt. Bis 2050 will Givaudan dann klimapositiv werden.

Insgesamt spricht aus meiner Sicht eigentlich alles für ein weiteres Investment in Givaudan. Nur ein Punkt ist ein Problem: Der hohe Aktienkurs. Würde ich meine Aktienposition von 2 auf 3 Aktien ausbauen, dann müsste ich dazu rund 1 Drittel meines Kaufbudgets des Jahres 2021 verwenden. Ich habe mir ja schließlich vorgenommen, im Dividendendepot in diesem Jahr ausschließlich die erhaltenen Netto-Dividenden zu reinvestieren. Lust hätte ich natürlich, noch eine weitere Givaudan-Aktie hinzuzunehmen.

Um im wachsenden Duftstoffmarkt auch kleinere Abschnitte handeln zu können, habe ich im letzten Jahr den deutschen Wettbewerber Symrise ins Depot aufgenommen. Und mit einem Aktienkurs von knapp über 100 € lassen sich hier viel leichter ein paar Aktien nachkaufen. Auch wenn ich Givaudan für stärker halte, ist Symrise eine gute Alternative. Und genau deshalb steht die Aktie auch im April auf meinem Plan für einen Nachkauf. Ich werde selbstverständlich ausführlich darüber berichten, wenn ich zugeschlagen habe.

Auf einen Blick:

| Unternehmen: | Givaudan |

| ISIN: | CH0010645932 |

| Im Divantis-Depot seit: | 18.01.2017 |

| Letzter Nachkauf am: | 12.04.2022 |

| Stückzahl im Divantis-Depot: | 2 |

| Durchschnittskaufkurs inkl. Gebühren: | 1.997,10 € |

| Gesamtkaufpreis: | 3.994,19 € |

| Bisher erhaltene Netto-Dividenden: | 483,23 € |

| Realisierter Verlust aus Teilverkauf am 30.03.2023: | 863,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi. Warum legst du die Aktie nicht in dein maxblue Depot? Ich denke maxblue kümmert sich um die Quellensteuer.

Vg

Michael

Hallo Michael,

gute Idee. Leider nimmt maxblue ab 1. Juni 2021 nun eine Gebühr für Quellensteuerrückerstattungen von 41,65 €. Vorerst wird es nur für die Schweiz erhoben, insofern bin ich froh, die Aktien bei der ING zu haben und das selbst zu beantragen.

Viele Grüße Ben

Hallo Ben,

Sehr interessante Aktie die ich so noch gar nicht kannte. Symrise steht bei mir schon länger auf der Kaufliste. Ein KGV von ca 40 wäre ich bereit zu zahlen bezogen auf fen 2020er Gewinn. Was wäre für dich ein Nachkaufpreis?

LG

Arne

Hallo Arne,

ich habe ein Limit von 103 € für meine Nachkauforder von Symrise angegeben. Bei Orderaufgabe war das nur knapp unter dem Börsenpreis. Inzwischen zieht die Aktie aber wieder etwas an. Mal schauen, ob ich im Laufe des Monats mein Limit noch mal anpasse oder aufgebe. In meinem Kopf schwirrt leider, dass ich Symrise noch vor kurzem für unter 100 € hätte nachkaufen können…

Viele Grüße Ben

Hallo Ben, dann bist du ja wesentlich freigiebiger als ich. Der Markt und die Produkte sind spannend, Sorgen machen mir aber die angezogenen Multiples (Umsats, Gewinn, Cashflow) obwohl sich in meinen Augen die Qualität des Unternehmens in Vergleich zu den Vorjahren nicht gravierend geändert hab. Naja, ich werde wahrscheinlich immer noch an der Seitenlinie stehen während du dich über einen Kurs von 140 freust ;)

VG

Arne