Wenn ich einen neuen Blogbeitrag zu einer Dividendenzahlung verfasse, dann schaue ich mir zuerst meine letzten Beiträge zu der jeweiligen Aktie an. Was hatte ich angekündigt? Was habe ich davon umgesetzt? Und wo hatte ich ein faires Kursziel gesehen?

Bei der heute behandelten Aktie habe ich alle drei Monate meine Wertschätzung für das Unternehmen ausgedrückt und immer wieder vorgehabt, die Aktie nachzukaufen. Doch sie ist nie wirklich günstig geworden.

Und so habe ich tatsächlich seit August 2016 einen unveränderten Aktienbestand bei dem Konsumwert.

Deshalb lehne ich mich nun mal aus dem Fenster: In diesem Jahr werde ich die Aktie nachkaufen!

Warum ich so überzeugt von ihr bin und welche Strategie ich jetzt verfolge, erfährst Du in diesem Beitrag.

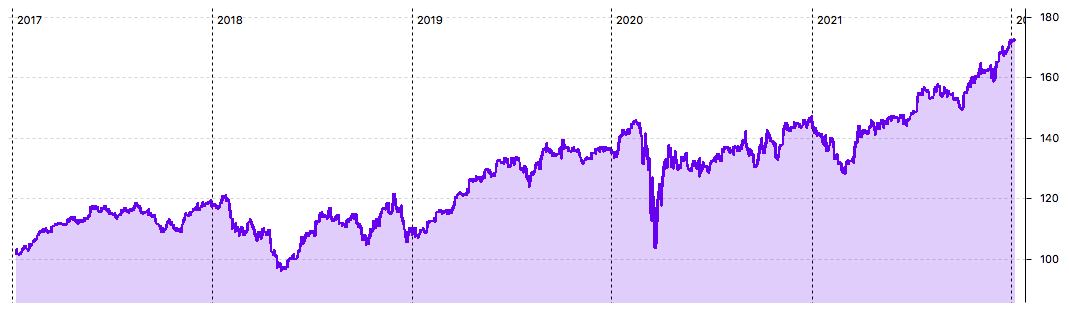

Vor drei Monaten hatte ich geschrieben, dass die Aktie von PepsiCo auch ohne Nachkauf beim Depotanteil von 3,3% auf 3,5% gestiegen sei. Heute kann ich berichten, dass der Depotanteil – erneut ohne Nachkauf – weiter auf nun 3,9% gestiegen ist.

Und das bei gleichzeitig gewachsenem Depotvolumen! Sie gehört damit nicht nur zu meinen 10 größten Positionen, sondern nimmt aktuell sogar den 7. Platz ein. Ich habe sie hier ausführlich vorgestellt.

Der Kurschart zeigt die eindrucksvolle Entwicklung:

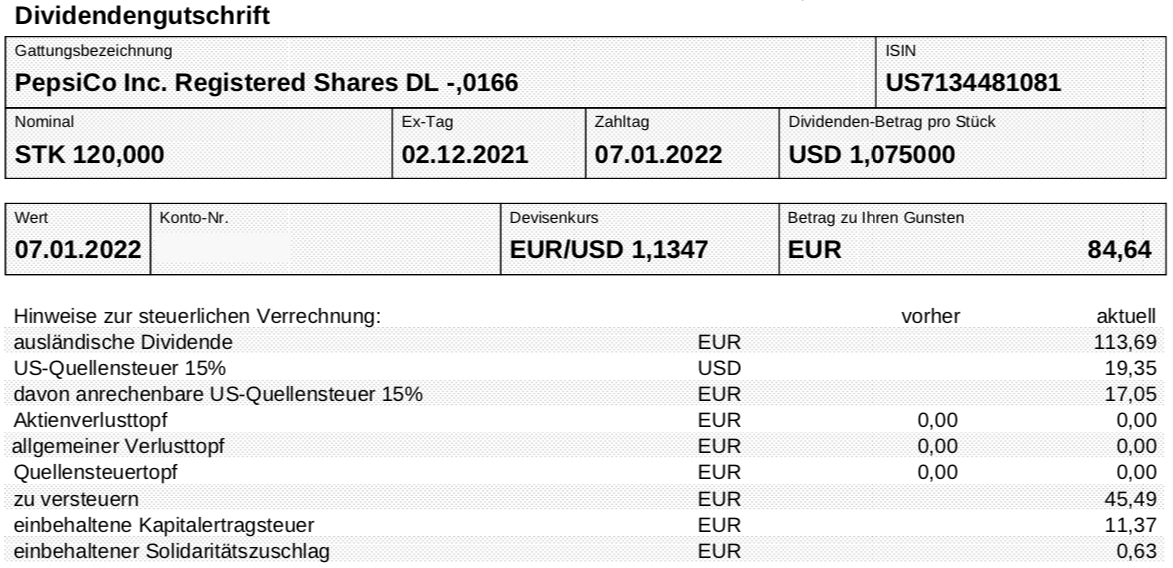

Dividendenzahlung

PepsiCo zahlt erneut eine Quartalsdividende von 1,075 US$ je Aktie. Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 129 US$. Sie wurde von der onvista bank zum Kurs von 1,1347 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 84,64 €. Die Dividende wurde mit Wertstellung 07.01.2022 überwiesen.

Perspektiven

30,6% ist der Total Return (Kurszuwachs und Dividenden) der PepsiCo-Aktie in meinem Depot in 2021 gewesen. Das entspricht einer absoluten Performance von 4.200 € Plus. Die Dividenden haben davon gerade mal ein Zehntel ausgemacht!

Die Nachkauflimite, die ich mir immer mal gesetzt hatte, wurden leider nie erreicht. Zuletzt hatte ich auf einen Kurs von 145 US$ gewartet. Da sind wir derzeit 30 US$ darüber.

Warum das so ist? Der Schwenk an der Börse von Wachstum zu Value und die gestiegenen Inflationserwartungen haben der PepsiCo-Aktie richtig Schwung verliehen.

Spannend finde ich dabei, dass es sich bei der Aktie um einen wachsenden Value-Wert handelt. Mit seiner breiten Aufstellung im Getränke- und Snack-Bereich ist PepsiCo auf Wachstum ausgerichtet.

Bei den letzten Quartalszahlen wurde die Prognose für das Gesamtjahr zum zweiten Mal in Folge angehoben. Statt zuletzt 6% soll der Umsatz nun sogar um 8% wachsen. Und so wie ich das Management kennen gelernt habe, könnte selbst diese Marke bei Vorlage der Jahreszahlen noch einmal übertroffen werden!

Denn die 8% Wachstum waren bereits nach den ersten 9 Monaten übertroffen leicht (+8,4%). Liegt das Schlussquartal erneut darüber, würde das auch für das Jahresergebnis gelten. Im 3. Quartal stieg der organische Umsatz um 9,0%.

Hinsichtlich des Gewinns je Aktie sieht die Prognose für das Gesamtjahr nun ein Wachstum von „mindestens 12%“ (vorher: „rund 12%“). Mit der Anhebung zeigt sich, dass das Management sehr zuversichtlich ist.

Der Gewinn je Aktie soll damit auf 6,20 US$ steigen. Das ist das Ergebnis für 2021. Nun sind wir aber schon in 2022 und warten auf die offizielle Prognose. Von Analysten werden bisher durchschnittlich 6,73 US$ erwartet. Das wäre ein Anstieg um 8,5% und liegt wahrscheinlich im Rahmen der ersten Prognose.

Denn auch das kann das Management von PepsiCo: eine ordentliche Wachstumsprognose verkünden und sie dann im Laufe des Jahres anheben. Und dann gibt es keine Enttäuschungen bei den Quartalsergebnissen und eben auch keine Nachkaufchancen für mich.

Bei meinem bisherigen Kauflimit von 145 US$ entspräche die Anlystenerwartung einem Kurs-Gewinn-Verhältnis von 21,5. Das ist eine Zahl, die angesichts der Qualität des Unternehmens durchaus angemessen ist.

Aktuell ist sie aber um gut 4,5 höher. Und mit einem KGV von 26 tue ich mich schwer. Sehr schwer. Das führt dann aber dazu, dass ich wieder nicht nachkaufe.

Insofern werde ich wohl oder übel in den sauren Apfel beißen und diesen Preis bezahlen müssen. Schließlich warte ich nun schon fast 6 Jahre auf günstigere Kurse…

Es ist übrigens kein FOMO (Fear of missing out) bei mir. Ich bin ja bereits sehr gut investiert und habe auch keine Angst etwas zu verpassen. Ich möchte aber meine Quartalsdividende gerne in den dreistelligen Bereich bringen. Und damit aufgrund des jährlichen Dividendenwachstums meinen Dividendenerträgen noch einen weiteren Push geben.

Die nächste Dividendenerhöhung wird traditionell in den nächsten Quartalszahlen angekündigt. Sie werden am 10. Februar veröffentlicht. Dann werde ich rechnen und schauen, ob mich ein Nachkauf von 5 Aktien bereits über die 100-Euro-Marke bringt. Ist das der Fall, gebe ich eine Kauforder auf!

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

„Value Werte, die wachsen“ – Ein Traum für jeden Anleger!

Welche Aktien, die in dieses Raster fallen, kennt Ihr?

Mir würden auf Anhieb einfallen: Danaher, Adobe, BB Biotech, Blackrock, P&G (halte ich alle).

Und auch eine spannende Frage: Über welche Kennzahlen (z.B. auf finviz.com zusammengestellt) ermitelt Ihr Unternehmen, die

a) hohen Value aufweisen,

b) weiter wachsen (v.a. im Umsatz) und

c) idealerweise auch – wie PepsiCo – eine positive Kursentwicklung aufweisen?

Lieber Matthias von Mitzlaff,

„Welche Aktien, die in dieses Raster fallen, kennt ihr?“

ich kenne viele „Value“-Aktien, die wachsen, Dividenden erhöhen, grundsolide und wachstumsstark sind. Ich frage mich nur, ob wir hier Listen von Aktien veröffentlichen sollen, die Investoren dazu verleiten, diese zu kaufen und dann einen „Flickerlteppich“ haben. oder was ich schlimmer finde, Sie vor die Wahl zu stellen, welche ist denn nun die „Beste“ Aktie?

Bitte werte das nicht an Kritik an Dir. Deine Kommentare sind sehr wertvoll.

Ich aber halte mich bezüglich Aktiennennungen bewusst zurück. Ich befürchte einfach, dass die dann sichtbaren Charts die Investoren verführen. Und es sind Vergangenheitsdaten. Diese dienen natürlich der Einschätzung für die Zukunft, aber sind für das heute nur ein Indikator.

Der zweite Grund: Eigentlich ist es kein Forum, sondern eine WEB-Seite von Ben. Seine Erfahrung mitzuteilen mit Nennung der Aktien halte ich für legitim. Ich finde diese Diskussionen auch für mich immer sehr hilfreich.

BörsenHai

Das gefällt mir sehr gut, was du schreibst, lieber BörsenHai.

Ich ziehe meine Fragen also gerne zurück.

Über finviz.com kommt man – zumindest für US-Aktien – ja auch sehr zügig selber auf Antworten zu meiner Frage.

Und du hast recht, so manche Aktiennennung hat andere zu einem Kauf verleitet, was dann nicht so gut war…(wenn die Aktie z.B. danach fiel…).

Andererseits (auch eine Perspektive): Dieses Forum lebt auch davon, einzelne Unternehmen zu besprechen und zu erörtern. Warum jene Aktie ja und eine andere eher nicht. Wir benötigen auch den argumentativen Austausch zu Unternehmen/Aktien miteinander, das macht die Diskussion hier aus. Und hierzu hat Ben aus meiner Sicht auch kein Monopol (was er wohl auch verneinen würde).

Gerne halte ich mich aber künftig mit der Nennung von spezifischen Aktien und Unternehmen zurück, wenn das gewünscht ist. Ich kann deinen Kommentar dazu auch nachvollziehen und möchte keine/n AnlegerIn verleiten, etwas zu tun, dass er/sie hinterher bereut.

Hallo Matthias,

hallo BörsenHai,

Nennungen anderer Aktien sind hier überaus willkommen. Es wäre doch total langweilig, wenn wir nur über die Aktien in meinem Depot diskutieren würden. Der Vergleich ist doch gerade das, woran man sich eine eigene Meinung bilden kann. Und ich kann nicht alle Aktien im Depot haben und auch nicht alle Aktien besprechen. Also dürfen die natürlich sehr gerne in den Kommentaren genannt und diskutiert werden. Ich lese das auch alles mit und bilde mir selbst eine Meinung. Und genauso machen es viele andere Leser auch.

Natürlich sind einfach nur Nennungen ohne Begründung mit Vorsicht zu genießen. Aber bisher habe ich hier noch keinen Kommentar gesehen, der einfach irgendwelche Micro-Caps gepusht hat. Das würde ich nicht wollen und da auch entsprechend eingreifen. Aber bei all den größeren und marktgängigeren Titeln dürft Ihr soviel drüber schreiben wie Ihr wollt! Da bin ich als Hausherr nicht nur entspannt, sondern auch froh drüber. :)

Viele Grüße Ben

Guten Abend Ben und Mitleser,

gut zu wissen Ben, dass du es auch als Bereicherung siehst. Ich lese seit Jahren mit und habe mich bisher nur sehr selten in Erscheinung getreten und habe mich zu etwas geäußert. Ich kann mich nur anschließen, dass andere Sichtweisen und Perspektiven hilfreich sind. Gerade wie der Entscheidungsprozess aussieht finde ich Interessant. Wie weit und ausführlich untersucht man die Bilanz? Was für Firmen haben andere auf dem Schirm die ich nicht kenne? Was ist denen Wichtig?

Ein „blind fool“ wird es mMn immer geben, der Dinge nicht hinterfragt und es einfach übernimmt.

Ich zum Beispiel interessiere mich aktuell sehr für übergeordnete Themen. Gar nicht so sehr für einzele Aktien. Eher Themenbereiche:

Worauf muss ich achten, wenn ich von einem Bärenmarkt ausgehe aber in Aktien bleiben will? Welche Unternehmen tragen bei der Transformation zu erneuerbaren Energien bei und welche Technologien werden werden tragende Rollen spielen? Welche Bewertungsmöglichkeiten für Unternehmen habe ich außer den klassischen Kennzahlenanalyse? Wie gut lagen meine Bauchentscheidungen? Wie erkenne ich außergewöhnlich gute Unternehmen frühzeitig? Lohnt sich ein Repalancing für mich? Woran mache ich das fest?

Ich bin gespannt welche Themen auf dieser Seite noch alles diskutiert werden.

Viele Grüße

Bepo

Hallo Matthias von Mitzlaff,

nachdem Ben (Danke hierfür) uns aufgefordert hat, auch weitere Aktien zu benennen, gerne

Ich achte auf

– bezahlbar (KGV sollte angemessen sein zum Geschäftsfeld, aber wie ich schon anmerkte, das KGV ist abhängig von der Branche); aber der KGV ist für mich nur ein kleiner Indikator keine „Religion“.

– Value (im Sinne der Tragfähigkeit, der Geschäftsidee, dem Management), ich bin zurückhaltend bei neuen Technologien; aber ich habe auch ca. 1% Zockeraktien

– Umsatzwachstum und Gewinnwachstum (!) (zumindest Stabilität, ein einmaliger Ausreisser ist normalerweise vorangekündigt oder verständlich)

– Payoutquote Dividende bei Dividendenaktien (Gewinn und Cashflow) zwischen 15 und 75% idealerweise; aber auch hier schaue ich eher auf langfristige Quoten

– Dividendenstabilität (Jahre in denen Dividende stabil gezahlt wird)

– Verteilung in die unterschiedlichen Branchen (keine festen Grenzwerte)

– Verteilung in unterschiedliche Kontinente (keine festen Grenzwerte)

– und das wichtigste: ich muss das Geschäftsmodell verstehen und traue ich dem Geschäftsmodell auch Zukunft.

Keine Kaufempfehlung (!): Home Depot ist ein großer Anteil (unter den Top 10) in meinem Depot; sie wächst und ich brauche mich nicht mehr um Details kümmern, sie läuft und läuft und läuft. Sika, der Baukleber, Emmi, der für Raclette sorgt oder ganz profan: Castellum AB, die Immobilienfirma, Mayr Melnhof. Und ja die Titel haben teilweise sehr geringe Dividendequoten, teilweise scheint es einfach ein sicheres Geschäft (so wie es Ben auch macht). Ich habe jetzt einfach mal Aktien genannt, die nicht jeder auf dem Radar hat.

By the way: Ich gratuliere jedem dazu, wenn er Danaher früh genug gekauft hat. Ich habe immer gezögert und frage mich, ob es nicht zu spät ist. Auch wenn mich das Geschäft überzeugt, fragte ich mich immer: „noch ein Titel“? Wozu? „hätte, hätte, …“ Aber genau deswegen finde ich Ben’s Blog sehr hilfreich. Er sagt, dass er ein bestimmtes Volumen investieren kann/will (siehe seine Anmerkung Nachkauf von Givaudan, auch wenn ich es anders gemacht hätte, aber meine Situation ist eine andere, also agiere ich anders).

BörsenHai

Hallo Matthias.

Ich lese deine und die Kommentare vieler Schreiber hier mit Interesse und habe auch schon die ein oder andere Idee mitgenommen. Ich bin allerdings verwundert, dass du bei Aktien mit Wachstum BB Biotech nennst. Der Chart zeigt seit einem halben Jahr kontinuierlich nach unten. Da du den Wert schon öfter genannt hast, würde mich zum einen interessieren, ob du die Gründe für die Talfahrt kennst bzw. vielleicht kurz begründen kannst, wie du zu deiner Einschätzung als Wachstumswert kommst.

Hi Jochen, da bin ich leider „raus“. Ich habe mich von Manfred oder Peter P inspirieren lassen und bin damals eingestiegen. Noch immer bin ich von der Beteiligungsstruktur dieses Unternehmens sehr überzeugt. Das Geschäftsfeld ist sowieso hochinteressant. Man benötigt jedoch wohl sehr viel Geduld. Wenn man Zeit hat und – wie Value-Investoren – antizyklisch investiert, ist derzeit ein guter Zeitpunkt nach- oder neuzukaufen.

Ich habe tatsächlich kürzlich bei plus-minus-Null meine Position verkauft und auf andere Unternehmen fokussiert. Was mich auch stört, ist die Steuer auf Dividenden, da ich deutscher Anleger bin. Im Dunstkreis von BBB halte ich derzeit Amgen (eher Biotechnologie) und Pfizer (eher Pharma) und bin mit diesen Werten sehr zufrieden.

Über den A12CX1 (Vanguard Developed Europe exUK) habe ich übrigens auch ein wenig Roche, Sanofi und Novartis im Depot, damit dürften Biotech/Pharma ausreichend abgedeckt sein.

Matthias,

Ich habe BBB nie promoted, noch hab ich sie bisher besessen. Sie war mir einfach immer zu teuer, mit stellenweise 20% Aufgeld. ( Vielleicht verwechselst du mich da mit jemand anderem ).

Dennoch halte ich BBB ,sagen wir mal, fuer eine bemerkenswerte Aktie in einer wachstumsbranche, die allerdings sehr volatil ist, da sie sich mit bio wachstumswerten beschaeftigt, die oft noch keinen wirklichen gewinn/ dividende abwerfen. Diese werte werden natuerlich jn der jetztigen phase gnadenlos gebasht, wenn schlechte nachrichten kommen.

Ich bin aber auf der Lauer, doch der preis muss stimmen. FOMO bei small biotechs is nich !

Hallo Matthias,

ich bin der Schuldige, ich habe vor ca. einem Jahr auf Rückfrage das Geschäftsmodell erklärt.

Im Depot meiner Frau befindet sich BB Biotech seit ca. 20 Jahren, ist volumenmäßig in den Top-3 und ist der größte Dividendenzahler.

Das Geschäftsmodell von BB Biotech ist „relative einfach“, sie steigen früh bei vielversprechenden Biotechunternehmen ein, begleiten die Medikamentenentwicklung bis zur Zulassung, und verkaufen dann mit ordentlichen Gewinn, der dann in neue Unternehmen investiert wird.

Es wird eine Dividende auf den Dezemberdurchschnittskurs von 5% gezahlt, fast ausschließlich aus Verkaufsgewinnen.

Auf Bitte meiner Frau habe ich mich 2010 „tiefer in das Unternehmen eingearbeitet“, habe die vierteljährlichen Aktionärsbriefe studiert, und diese zu Vergleichszwecken abgespeichert.

In 2010 befanden sich so „heute unbedeutende Unternehmen“ wie Amgen, Novo Nordisk, Incyte, Gilead, Vertex Pharma und andere.

Zudem befanden sich noch Actelion, die von J&J übernommen wurden, sowie Celgene, die von Bristol-Myers Squibb übernommen wurden.

Im dritten Quartal 2021 war Moderna der größte Einzelposten mit ca. 15%. Moderna ist seit ca. 2018 im Portfolio und es wurden in der Zwischenzeit mehrere Teilgewinnmitnahme durchgeführt, dies ist bei BB Biotech obligatorisch.

Die Volatilität ist durch die Teilverkäufen und Neukäufen, sowie der allgemeinen Börsenentwicklung bedingt.

Dr. Koller, der verantwortliche Entscheider, und seine internen und externen Berater, haben bisher immer ein glückliches Händchen bei der Wahl der Zukäufe gehabt. Wenn Unternehmen mit ihren Entwicklungen nicht so, wie gedacht, weiterkommen, werden diese mit kleinen Gewinnen verkauft.

Am 21.1.2022 wird das Portfolio zum 31.12.2021 bekanntgegeben, am 18.2.2022 der Geschäftsbericht, die HV ist am 17.3.2022.

Ich habe auch geschrieben, wer mit diesem Geschäftsmodell nicht klar kommt, soll die Finger davon lassen.

Ben ist im letzten Jahr auch bei BB Biotech eingestiegen und hat vor ca. einem halben Jahr einen sehr interessanten Artikel hierzu geschrieben.

Viele Grüße

Peter

Lieber Peter P,

„schuldig“ ist hier im Forum (inklusive Ben) schon mal GAR KEINER! ;-)

Im Ernst, ich wusste nicht mehr, welcher von den Manfreds oder Peters in diesem Metaversum Divantis mir den Tipp damals gegeben habe…

Tatsächlich ist „Triple B“ derzeit einen Einstieg wert (oder man wartet auf weiteres Fallen).

Ich habe mir nochmal Bens Artikel zur Schwyzer Quellensteuer (inklusive der Forumsbeiträge) durchgelesen und fühle mich bestätigt, dass die Rückforderung von Quellensteuer für uns Allemannen doch arg kompliziert ist.

Mit 50x Amgen und bald 100x Pfizer bin ich in diesem Segment ja auch ordentlich aufgestellt. Sprich: BBB bleibt für mich vorerst auf der Watchlist.

Herzlichen Dank für die fundierten Rückmeldungen zu BB Biotech. Es hat mir in meiner Entscheidungsfindung sehr weiter geholfen.

Hallo Jochen,

das Problem ist ja auch das es keine genaue Definitionen gibt. Mir ist zum Beispiel direkt ansersrum aufgefallen das immer viel von Value gesprochen wird. Wenn man aber den Lehren von Ben Graham folgt, fallen die meisten hier genannten Aktien überhaupt nicht ins Value Raster.

Zu Bb Biotech, hiee gucke ich aktuell auch ob ich nochmal aufstocke. Ich bin da bei Ben und finde es eine gute Möglichkeit zum diversifizieren in einer Branche die man schwer einschätzen kann. Zudem möchte ich auch weitere Währungsdiversifikation und der Schweizer Franken ist da für mich eine der wenigen Währungen die nich eine relativ konservative Notenbank im Rücken hat.

Zu Pepsico finde ich auch interessant und habe bereits auch eine Position. Für mich ist da aber viel Fantasie eingepreist. Auch wenn es natürlich noch einiges an Wachstum geben kann, wenn der Wohlstand weiter auf Erden wächst.

Matthias,

Gute Werte sollte man im Depot halten, unabhaengig von den launen des mr. market, der sowieso meist betrunken ist. Man sollte auch zur kenntnis nehmen, dass etwa 80% aller trader LANGFRISTIG geld verlieren, und nur etwa 5% den markt langfristig schlagen.

Einer meiner groessten fehler, die ich je gemacht habe, betraf Laboratory Corp of America. Dies war damals ein angeschlagener Turnaround Wert, in den ich recht guenstig einsteigen konnte. Mit einer riesigen summe !!!! Dann kam ein saftiger Crash ! Das ding hat sich gedrittelt. Und meine riesige summe auch ! Nach etwa anderthalb zittrigen jahren hat sich der markt wieder erholt, und ich war froh und dankbar, dass ich dann die LH wieder mit plusminus null verkaufen konnte. Mein schlaf war wieder gerettet. heute, 25 jahre spaeter, hat sich die aktie inzwischen ver-150-facht.

Ich koennte heute zig millionen euros damit einkassieren. Steuerfrei !

puh also Value und BB Biotech passt irgendwie überhaupt nicht zusammen. Die schwanken zurzeit 35-40% über NAV das muss man sich mal reinziehn. So wie sich die Börsen grade wandeln und aus den überteuerten Werten rausgehn, würds mich nicht wundern wenn BB auch noch minimum 10-15% runtergeht.

Danaher und Adobe auch eher Tech als Value

Hallo Ben,

Leider muss ich hier einen Daempfer setzen.

Alleine die dividenden von PepsiCo werden es in der Zukunft wohl nicht mehr rausreissen koennen. Es wird eng werden !!

Der free cash flow von PepsiCo ist in den letzten 4 jahren weniger als 10% gewachsen,

Die Ausschuettungen aber um 19%.

Fuer das AusschuettungsVerhaeltniss bedeutet dies einen Anstieg von 80% auf 88%. SCHMERZGRENZE. Oder wie sagt WB so schoen : “ what cannot go on for eternity, MUST COME TO AN END“ . Und ich glaube kaum, dass Pepsi einen so rasanten Umsatzanstieg hinlegen wird, dass der FCF das AusschuettungsVerhältniss wieder ins lot bringt. Auch fuer Aktienrueckkäufe ist da nicht mehr viel knete vorhanden.

Problem !

Die PepsiCo Aktionaere werden sich in den naechsten 5 bis 7 jahre wohl den Guertel enger schnallen muessen.

Schaut euch mal Bristol Meyr Squibb an.

Da sind die Ausschuettungen noch voll im lot !

Hallo in die Runde,

ich bin da eher bei Manfred. Wenn man das Gewinnwachstum / Cashflowwachstum die letzten 20 Jare betrachtet, waren das im Schnitt unter 10%. Insgesamt scheint mir Pepsi aktuell eher überbewertet. Auch wenn die starke Marke von Pepsi in inflationären Zeiten eher positiv erscheint, besteht ein erhöhtes Risiko einer schwächeren Entwicklung in den kommenden Jahren.

Das sieht so ein bisschen wie 3M vor 4 Jahren aus. Da wäre man auch einige Zeit hinter einem Einstiegspreis hergerannt. Und seitdem ist der Kurs eher gefallen. Aber man kann sich auch irren. 3M wandert aktuell eher wieder in einen fair bewerteten Bereich.

Was mir bei Pepsi ebenso wie bei anderen nicht gefällt (Coca Cola, McDonalds) ist der Rückkauf eigener Aktien auf Pump. 38 Mrd. eigene Aktien in der Bilanz und ebensoviel langfristige Schulden. Und das in einer Phase in der die Aktien nicht unterbewertet sind. Nach der Dividendenausschüttung ist vom FCF nicht mehr allzuviel zum Tilgen dieser 38 Mrd übrig. Weiß nicht ob das super kritisch ist, aber mir gefällt das eher, wenn man nur den überschüssigen FCF für Ausschüttungen einsetzt (Dividende + Aktienrückkäufe) und das nicht auf Pump macht.

BMY hab ich im Depot. Die haben jetzt ca. 2 Jahre 13-14 Mrd. an FCF generiert. Bei 140 Mrd. Marktwert. Sieht nach einem ganz gutem Verhältnis aus. Auch wenn das Wachstum nicht so bleiben wird wie durch die Übernahmen in den letzten Jahren, scheinen sie doch ziemlich unterbewertet. Auc bei BMY gibt es Schwachpunkte (z.B. Aktien ausgegeben für Zukäufe) . Sieht hier jemand große Risikien?

Viele Grüße,

Christian

Christian !

Das risiko bei bmy liegt in der pipeline, wenn mann dies denn ueberhaupt als risiko bezeichnen will. Auf yt hab ich ein interview mit dem ceo gesehen, in dem dieser sehr zuversichtlich ist. Es sollen in den naechsten jahren neue medikamente auf den markt kommen, die etwa 12-15 mrd (aus meinem gedaechtniss) generieren, was die auslaufenden patente gut kompensiert.

Dass groessere bio/pharmas andere firmen uebernehmen, und diese mit aktien bezahlen, ist relativ normal. Ich schau da immer mal auf das aufgeld/goodwill, das sie da anhaeufen. Und das ist bei bmy mit 18% bzgl der bilanzsusumme voellig ok. (Ein zu grosser goodwill ist fuer mich meist ein hinweis auf ein schlechtes management, dass mit den geldern der aktionaere sehr fahrlaessig und grosszuegig umgeht. )

Manfred, Kommentar zu deiner Aussage vom 14.01.2022 um 21:55 h :

Mit den Tradern sehe ich das genau so wie du, die meisten verlieren auf kurz oder lang. Nur vielleicht die Begnadeten unter denen können gewinnen.

Geldanlage, dauernd zocker / tradermäßig gedreht, ist nach Abzug von Gebühren und anderen Kosten nicht einmal mehr ein Nullsummenspiel, was sich mathematisch nicht bestreiten lässt.

John Bogle ( Gründer Vanguard ) hat mal gesagt : „ In vielen Bereichen des Marktes kommt auf jeden Gewinner ein Verlierer, also bekommen die Anleger im Durchschnitt die Rendite des Gesamtmarktes abzgl. der Gebühren.“

Anders ausgedrückt : Im Lala Schlaraffenland kann jeder besser sein als der Marktdurchschnitt. Die durchschnittliche Performance aller Anleger muss der durchschnittlichen Performance aller Anlagemöglichkeiten entsprechen. Relativ zum Markt gesehen ist das ein Nullsummenspiel.

Jede Börsentransaktion hat zwei Seiten. Am besten denkt man daran, dass jedes Mal, wenn man eine Aktie kauft, jemand anders verkauft.

Also muß man sich stets dieselbe Frage stellen : „ Warum bin ( gerade ) ich auf der richtigen Seite des Geschäfts ?“

Warum also sollten die Trader wissen, ob sie langfristig in Summe gesehen auf der richtigen Seite des Geschäfts stehen / standen ? Die Idee, mit Aktien wunderbare Ergebnisse erreichen zu können – womöglich auch noch durch das Traden – ist durch und durch verrückt. Niemand glaubt, dass jeder beim Pokern Erfolg haben kann.

Daher glaube ich auch an die Langfristanlage und das Value-Investing, was allerdings kein Konzept ist, was sich mit der Zeit schrittweise lernen und anwenden lässt.

Entweder macht man es sich auf einen Schlag zu eigen und hält sich auch konsequent daran oder man wird es niemals lernen !

Nochmals zum oben genannten Nullsummenspiel : Anleger operieren in einem Bereich, der größtenteils ein Nullsummenspiel ist. Es ist zwar meist richtig, dass der Wert von allen Unternehmen im Zeitablauf im Zuge einer wachsenden Wirtschaft / Bevölkerung zunimmt. Aber überdurchschnittliche Gewinne bei dem einen Anleger werden zwingend durch unterdurchschnittliche Gewinne bei einem anderen ausgeglichen.

Das ist ein quasi mathematisches Gesetz. Daher glaube ich auch nicht daran, dass Trader überaus erfolgreich sein können – das Gegenteil ist eher der Fall, hingegen die Langfristanlager zu der erstgenannten Gruppe ( überdurchschnittliche Gewinne ) gehören dürften.

PepsiCo : Abnorm hohe Payout Ratio, wovon zahlen die denn Übernahmen / Investitionen in spe ?

Allerdings hat Coca Cola auch eine sehr hohe Ausschüttung > 73 %

Habe selber Altria mit knapp 90 % Payout Ratio, haben ja an Performance auch nichts zu bieten, also hohe Dividende. Die Investitionen halten sich am Zigarettenmarkt zwar in Grenzen ( außer vielleicht völlig blödsinnigen Übernahmen Juul / Cannabis – es gibt eben immer finanziell etwas zu versenken ), aber ich bevorzuge eher höchsten eine PR in Höhe von max. 50 %, das ist gesund, alles andere könnte substanzgefährdend sein. Sehe es wie Manfred, da sind schon Wolken am Horizont bei Pepsi.

Bristol-Myers Squibb habe ich schon einige Jahre ( nach der Übernahme von Celgene im Tief gekauft ), tolle Firma, hoher Free cash flow, moderate jährlich steigende Ausschüttung und immer genug in der Pipeline.

Wer richtig scharf auf Dividende ist, sollte sich Petrobras 615375 ( an der NYSE kaufen, wenig liquide in D ) ansehen, sträfligst die ganzen Jahre vernachlässigt ( neuerdings ehemaliger brasil. General als CEO , Öl, politisches Risiko, die Politikbande hat viele Jahre in die eigenen Taschen gewirtschaftet ), schütten die jetzt eine gigantische Dividende im zweistelligen Bereich quartalsmäßig aus. Habe die Aktie selber und kann die Zahlungen bestätigen. Wollen jetzt Dividendenkontinuität gewährleisten, ist aber nichts für schwache Nerven.

Ich möchte betonen, dass das hier keine Aktienempfehlungen sind !

Aesob,

Ein anderer sehr gut dividende ausschuettender oel wert ist sinopec. Ich glaube auf dem jetztigen niveau 8%, aber bitte im detail nochmal nachschauen. Dieser chinesische wert hat die oel hausse momentan noch nicht mitgemacht, aus bekannten „lolapaloosa“ gruenden. GuV-maessig und bilanziell sehr stark unterbewertet.

9% sogar, bei einem weit geringeren risiko als ohi. Kein vie wert.

Hallo Aesob, kannst Du bitte die WKN Nummer von Sinopec mitteilen.

Danke und viele Grüße

Miro

Hallo Miro,

Aesop hat die Sinopec gar nicht angesprochen. Er redete von Petrobras. Sinopec wurde von Manfred in die Diskussion geworfen.

Sinopec: ADR: US16941R1086; richtige Aktien: CNE1000002Q2; ich bin allerdings verwundert, dass Du es nicht gefunden hast.

BörsenHai

Gibt es eigentlich eine Erklärung, warum BMY, im Vergleich zu anderen Pharmatiteln doch recht günstig bewertet wird, wenn man das KGV nimmt. Noch dazu haben Sie ja kürzlich auch ein sattes Rückkaufprogramm angekündigt, ich glaube 15 Mrd. Bis 2024! Also BMY scheint doch nach wie vor ein klarer Kauf zu sein, oder was könnte man da übersehen?

Hi Claudio,

das ist eine gute Frage.

Risiko 1 – Patente / Pipeline:

Soweit ich recherchieren konnte, laufen teilweise Patente auf Lenalidomide (Revlimid) ab 2023 aus. Mit 12 Mrd. Umsatz ist dies der Blockbuster in BMYs Portfolio ursprünglich von Celgene. Hier könnte als ein Bedenken liegen.

Auf Platz 2 liegt Reliquis mit 9 Mrd. welches noch bis 2026 und tlw. darüber hinaus Patentschutz genießt. Sollte also noch nicht so schlimm sein.

Auf Platz 3 liegt Opdivo welches erst 2020 zugelassen wurde mit 7 Mrd. und für die man erst die Patente beantragt. Würden dann bis 2032 oder später gehen. Also auch eher unkritisch.

Die Pipeline ist auch prall gefüllt, wobei ich hier nicht genau einschätzen kann ob das alles was wird. Lt. eines Artikels auf Nasdaq.com geht man davon aus bis zu 25 Mrd./a mit der Pipeline als Umsatz erlösen zu können. Ich hab keine Aussage gefunden in welchem Zeitraum und ob sich das nur auf Phase III bezieht oder auf alles in der Pipeline.

Risiko 2 – Regulierungen:

Ich könnte mir auch noch vorstellen, dass der ein oder andere regulatorische Bedenken hat. Die US-Regierung war da ja letztes Jahr recht umtriebig. Allerdings hatte sich das auch schon auf den gesamten Sektor ausgewirkt.

Risiko 3 – Disruptionen:

Was wahrscheinlich noch keine Rolle spielt, aber durchaus langfristig ein disruptives Potential birgt, sind zum Beispiel die Bestrebungen von Biontech hinsichtlich Impfstoffen gegen Krebs. Aber da fließt wahrscheinlich noch viel Wasser den Rhein runter bevor das wirklich konkret wird. Und im Zweifelsfall glaube ich, kauft BMY auch wieder Know-How zu.

Risiko 4 – Goodwill / Intangibles:

Die machen ca. 60% oder 65 Mrd in BMYs Bilanz aus. Bei Pfizer sind es zum Beispiel nur 40%. Bei Medtronic sind es auch ca. 60%. Es besteht vielleicht eine Gefahr wie in den letzten beiden Jahren, das erhöhte Abschreibungen zu Bilanzverlusten führen, aber ich persönlich sehe das nicht so kritisch, da diese nicht cashwirksam wären.

Zusamenfassend, schätze ich die Chance auf ordentlichen Return aktuell ganz gut ein. Ja es gibt Risiken, aber BMY ist auch kein Unternehmen, welches erst seit gestern im Business ist und immer wieder aus Rückschlägen rausgekommen ist.

Letztlich bin ich aber kein Mediziner oder Pharmazeut. Falls das also jemand als Fachmann das besser einschätzen kann, wäre ich ebenfalls sehr interessiert. Vor allem an einer detaillierteren Bewertung der Pipeline wäre ich interessiert.

Viele Grüße,

Christian

PS: Bei BMY sind die wirklichen Langfristanleger voll auf ihre Kosten gekommen. In den letzten 50 Jahren waren ungefähr 10% pro Jahr Kursgewinn drin (von 0,6 auf 60 $ laut Macrotrends). Dividenden müsste man noch dazurechnen. Mit Dividenden hätte man den S&P500 (ca. 8% von 95 auf 4700) sogar deutlich übertroffen.

Hallo Christian,

eine Anmerkung zu nachfolgendem Puunkt:

Risiko 4 – Goodwill / Intangibles:

Zitat Anfang : „Es besteht vielleicht eine Gefahr wie in den letzten beiden Jahren, das erhöhte Abschreibungen zu Bilanzverlusten führen, aber ich persönlich sehe das nicht so kritisch, da diese nicht cashwirksam wären“. Zitat Ende.

Ich verstehe sehr wohl was du meinst, da in der landläufigen Meinung die Abschreibungen ( AfA ) keine wirklichen Ausgaben sind, weil es sich um eine Belastung handelt, die nicht mit Barzahlungen verbunden ist. Das ist völliger Unsinn. In Wahrheit sind die AfA besonders unattraktive Ausgaben, weil der Bargeldaufwand, den sie repräsentieren, schon zuvor angefallen ist, also bevor das gekaufte Asset dem Unternehmen überhaupt einen Vorteil gebracht hat.

Man stelle sich mal vor, ein Unternehmen würde die Löhne für die Angestellten für 10 Jahre im Voraus bezahlen ( so wie für den Firmenwert „Intangible Asset“, welches analog zur Gehaltsvorauszahlung vielleicht 10 Jahre von Nutzen ist ). In den folgenden 9 Jahren wären die Löhne / Gehälter „bargeldlose“ Ausgaben – die Reduktion einer im Voraus gezahlten Kompensation aus diesem Jahr. Könnte man nun behaupten, dass die Berichte über die Ausgaben in den Jahren zwei bis zehn schlichtweg eine Bilanzformalität sind ??

Das aber impliziert die ewige Verkündung des EBITDA, eine wirklich irreführende und bösartige Praxis, die nämlich genau das suggeriert, die AfA mindern zwar den Gewinn, wären aber keine wirklichen Ausgaben.

Nachdenkenswert, jetzt nicht zum Thema AfA passend jedoch daran angelehnt, wäre mal sich die Optionen in den US Bilanzen anzusehen. Die US-GAAP haben schon seit längerem eine Debatte in den USA ausgelöst, ob Aktienoptionen bei deren Gewährung ( für CEO‘s können das manchmal gigantisch astronomische Summen sein >>> Beispiel Elon Musk, der Aktienoptionen auf einen früheren vertraglich zu beziehenden Bezugspreis von ehemals an die 6,50 USD in den letzten Wochen gezogen hat, klar, das ist jetzt eine Ausnahme ) nicht als Ausgaben zu behandeln seien. Das wird nicht einheitlich bilanziert, da die US-GAAP hier Freiräume für die Bilanzierung schaffen.

Aber wenn Optionen keine Form der Entlohnung sind, ja, was sind sie dann ? Wenn Gehälter keine Entlohnung darstellen, was sind sie dann ? Wo sollen denn dann die Ausgaben hierfür verbucht werden ?

Wie gesagt, die US-GAAP lassen hier Spielräume offen, daher sollte man sich vielleicht bei der Bilanzanalyse auch diesen Posten mal genauer anschauen.

Hi Aesop,

3 kurze Anmerkungen:

Ich weiß nicht ob ich das zu locker sehe, aber bei so einer Übernahme muss man eigentlich nicht zweimal erschrocken sein. Einmal wenn es bezahlt und in die Bücher eingetragen wird und ein zweites Mal wenn es quasi durch Abschreibung wieder aus den Büchern raus kommt.

Bei ersterem Vorgang könnte ich schon unsicher werden. Zusätzliche Schulden, viele immatrielle Vermögensgüter, zusätzliche Anteile… Aber den zweiten Vorgang kann man erwarten, wenn man das Unternehmen heute kauft.

Und wenn Mr. Market das Unternehmen bei zweitem Vorgang nochmals auf Talfahrt schickt, könnte das vielleicht eine gute Nachkaufgelegenheit sein.

Ich rede hier immer von einer Situation in der der FCF so imposant ist wie er bei BMY ist. Wenn das Unternehmen zu obiger Situation keinen ausreichenden FCF generieren könnte, würde ich deinen Bedenken sofort zustimmen und die Finger davon lassen!!!

Eine zweite Anmerkung zu „In Wahrheit sind die AfA besonders unattraktive Ausgaben, weil der Bargeldaufwand, den sie repräsentieren, schon zuvor angefallen ist, also bevor das gekaufte Asset dem Unternehmen überhaupt einen Vorteil gebracht hat.“ Ich denke dies ist der Charakter fast jeder Investition. Wenn ich ein Haus als Kapitalanlage kaufe, bezahle ich am Anfang um danach Mieteinahmen zu generieren. Wenn ein Fußballverein einen Topspieler engagiert bezahlt er (das meiste) am Anfang um danach mit seiner Hilfe Erfolge zu feiern. Wenn ich eine Aktie kaufe bezahle ich heute um langfristig einen Gewinn daraus zu erzielen. Und wenn ein Unternehmen ein anderes erwirbt muss es (das meiste) zu Beginn bezahlen um seine Umsätze, Cahsflows usw. in Zukunft zu steigern.

Man muss ja hier auch dazu sagen, dass ein Unternehmen, wenn es ein anderes aufkauft, zwar diesen unangenehmen Goodwill generiert, aber dabei sich einiges an Risiko vom Leib hält. Es gibt so viele neue Trends, das würde massive Personal- und Investionskosten bedeuten wenn ein Unternehmen da überall den Fuß in der Tür behalten wollte. Da ist es doch viel einfacher viele kleine Unternehmen das initiale Risko tragen zu lassen, den Markt zu beobachten, um dann die wirklich erfolgversprechenden Geschäftsmodelle mit einem Aufschlag zu akquirieren. Das gleiche gilt, wenn ich in ein neues Marktsegment vorstoßen möchte. Wichtig dabei ist, dass die Entscheidung für eine Akquise tatsächlich strategisch sinnvoll ist und nicht nur Schwächen kaschiert.

Der dritte Punkt ist auch interessant. Wo wandern denn solche Entlohnungen hin in der Bilanz? Schätzt du da ein, dass es eher junge kleiner Unternehmen betrifft? Bei größeren sollte es ja anteilig nicht so ins Gewicht fallen so eine Verzerrung.

Am Ende halte ich es mit Manfred und Warren ;-). Der Cashflow ist „die Wahrheit“ im Geschäftsprozess. Hier steht ob ein Unternehmen Geld hat oder nicht. Ob Geld übrig bleibt oder nicht. Was dann wie mit welchen Tricks über die Jahre in der GuV verschmiert wird… Ich bin kein Kaufmann, deswegen würde ich die Tricks und Kniffe dort wohl gar nicht bemerken. Das einzige wo ich da drauf schaue sind die langfristigen mittleren Multiples wie sie zum Beispiel im Aktienfinder dargestellt werden. Aber das ist eher ein Ausgangspunkt um fair oder unterbewertete Unternehmen zu finden.

Danke für den anregenden Austsauch!! Danke auch für die Anregung mit dem Lollapalooza-Effekt. Man lernt glücklicherweise immer wieder dazu. :-)

Best Grüße,

Christian

Danke erstmal an alle die zu BMY geantwortet haben. Ich denke ich werde bei Amgen und Abbvie, wo ich dick im Plus bin, mal kleine Teilverkäufe machen, und eine erste Position bei BMY eingehen, so bleibt mein Pharmasektor etwa gleich gewichtet, im Depot, wo sich dazu noch J&J und Novo Nordisk befinden.

Manfred :

Ein zu hoher Goodwill ist nicht unbedingt ein Zeichen dafür, dass das Management allzu großzügig mit den Aktionärsgeldern umgeht. Ein Goodwill entsteht ja dadurch, dass der Kaufpreis abzgl. des Substanzwertes gerechnet wird.

Von der Unterscheidung zwischen originären und derivativen ( Aktivierungsgebot in HGB ) Firmenwert mal abgesehen ( wir wollen es ja hier nicht kompliziert machen ), ist es für einen Außenstehenden nur schlecht einsehbar, wie das kaufende Unternehmen die zukünftigen Ertragschancen ( Image, Kundenstamm, Konkurrenzsituation, Hochrechnungen ……) des übernommenden Unternehmens einschätzt, denn aus diesen Annahmen resultiert ja der erhöhte Kaufpreis, den man bereit ist zu zahlen ( Firmenwert ). Muß jährlich nach HGB und US GAAP abgeschrieben werden.

Liegt der ursprüngliche gebuchte ( aktivierungspflichtige ) Goodwill / Firmenwert in den daraufliegenden Jahren durch ( drastische ) Marktänderungen unter seinem bilanziertem Wert, muß er nach dem sogenannten „Wertaufhellungsgebot“ auf den niedrigeren beizulegenden Wert nach HGB und US GAAP abgeschrieben werden.

Das war z.B. bei Kraft Heinz im Jahr 2019 zweimal der Fall, als diverse im Goodwill enthaltene Marken ( die bilanziert waren ) um ca. insgesamt 16 Milliarden USD vorzeitig abgeschrieben werden mußten.

Managerfehlentscheidung beim ( überhöhten ? ) Kauf oder nachträglicher Konkurrenzdruck durch geänderte Konsumgewohnheiten ( keine Dosenessen, Fertigprodukte, Tütenmahlzeiten ) ?

Wenn sich bei PepsiCo morgen z.B. herausstellen sollte, dass vor vielen Jahren zugekaufte Unternehmen unwissentlich gering arsenhaltige Getränke hergestellt haben, würde der Goodwill der Marke extrem leiden und entsprechend abgeschrieben werden.

Managerfehler beim ursprünglichen Kauf dieser Unternehmen oder nachträgliche Aufhellung von Unternehmensgegebenheiten ? J&J Babypulver ?

Daher ist ein zu großer Goodwill nicht immer ein Indiz für großzügige Verschwendung der Aktionärsgelder oder ein Hinweis auf ein schlechtes Management. Man steckt nicht drin in den Berechnungen, wie ein Unternehmen hinsichtlich Profitabilität, Kundenstamm, Wettbewerbsfähigkeit, Hochrechnungen etc. vor dem Kauf vom übernehmenden Unternehmen bewertet wurde.

Aesop !

Das Abschreiben ist eine (unwuchtigere) sache, ein ueberteuerter Einkauf eine andere . Wenn ein herr stevenson , seiner zeit ceo von att, einen satelliten fernsehsender DirectTV masslos ueberteuert einkauft, und damit einen riesigen goodwill anhaeuft, dann koennte man sich doch mal fragen, ob es ein guter manager ist. Trump meint : nein, und hier muss ich ihm sogar mal beipflichten. ( Ungern !) Analoges bei dieser biotech uebernahme von Siemens Healtheneer. Analoges bei der monsanto uebernahme. Meist wird bei uebernahmen auf den berechneten wert noch ein saftiges schmackerl fuer das emotionale wohlbefinden der aktionaere draufgeschlagen. Die Aktionaere der uebernehmender firma haben dann das nachsehen

Für mich ist Goodwill auch eher eine tickende Zeitbombe.

Immaterieller Wert, durch Markenstellung und co sind nicht unbedingt langfristiger Natur. Das Image zum Beispiel kann man schnell verspielen. Ein Image aufzubauen ist hingegen zeitaufwendig und schwer.

Da möchte ich doch gerne, dass der Goodwill in den Büchern einen nicht all zu hohen Anteil ausmacht.

Um festzustellen, wie gut Manager mit Goodwill umgehen habe ich mir angewöhnt die Abschreibungen gerade in Kriesenjahren näher zu betrachten. Die außerordentlichen Abschreibungen werden gerne dazu benutzt um ein halbwegs schlechtes Jahr noch schlechter aussehen zu lassen, um so die Bilanz wieder auf zu peppen und vergangene Fehler zu verstecken. Dort kriegt man mMn ein gutes Gefühl dafür, wie das Unternehmen bezüglich Kommunikation und Bilanzierung tickt und ob das Management gut oder herausragend ist in meinem oder in ihrem eigenden Sinne zu handeln.

Ich weiß nicht wie Ihr es seht oder wie Ihr an die Sache herangeht; es würde mich auf jeden Fall interessieren!

P.S.: In vielerlei Hinsicht muss ich sage, dass ich bei Übernahmen und Abspaltungen auch sehr meinem inneres Gefühl Beachtung schenke. Wenn es ausschlägt, werde ich noch einmal eine spur kritischer als ohne hin schon.

Besten Dank zu später Stunde, Manfred.

Den Wert kenne ich bereits vom Namen, aber ich werde ihn mir mal bilanzmäßig ansehen !

Manfred :

Bei den von dir genannten Firmen gebe ich dir uneingeschränkt recht, allesamt mit einem übergroßen Aufschlag übernommen – um dann später einen Riesenärger ( Monsanto ) zu haben oder weil es so ganz plötzlich nicht mehr ins Geschäftsmodell passt ( DirectTV, Warner Abspaltung von AT&T und Zusammenlegung mit Discovery – und das wahrscheinlich mit einem großen Verlust ). Beispiele hierfür gibt es genügend, wo ( stark ) überteuerte Zukäufe zu Lasten der Aktionäre gehen. Motto : Teuer einkaufen ( z.B. DirectTV, Warner ) und wenn es nicht klappt, dann wieder billig verkaufen oder verschmelzen.

Da spielt ja auch so mancher Größenwahn der CEO‘s eine Rolle, siehe Jack Welch, der gefeierte GE Manager, der einen Haufen „Schrott“ im Laufe der vielen Jahre zusammengekauft hat, um damit auch seine eigene, persönlich überschießende Machtvorstellung zu untermauern. Im Nachhinein müßen dann integere Manager wie Lawrence Culp diesen Stall in jahrelanger Sisyphusarbeit wieder ausmisten !

Leider Gottes werden die wenigstens Manager für Verfehlungen zur Rechenschaft gezogen, und vielleicht sollte man dabei mal an die alten Römer denken :

Ein verantwortliches System bestand bei den Römern darin, wenn sie einen (Tor) Bogen bauten : Wenn das Stützgerüst entfernt wurde, musste der Mann, der den Bogen entworfen hatte, darunterstehen. Das ist ungefähr so, als wenn man seinen eigenen Fallschirm packt.

Baumann ( Bayer ) und viele andere wären längst unter den Trümmern begraben gewesen.

Miro :

Der Vorschlag Sinopec kommt von Manfred und nicht von mir.

Ich tippe auf die WKN Nr. 887169, die sollte man nur an der NYSE kaufen, würde ich mal vermuten. Die anderen WKN Nr. sind glaube ich irrelevant, aber vielleicht kann Manfred hier die richtige Nr. nennen ?

A0M3RA ist ja nur in Shanghai handelbar, also nicht für uns. Aber das wäre wohl die absolut richtige WKN für A-Shares.

Bepo :

Übernahmen und Abspaltungen sehe ich auch immer mit gemischten Gefühle, man weiß nie wie so etwas ausgeht. Ich sehe es auch so, dass Unternehmen mit hohem Goodwill schnell in eine Schieflage kommen können, sollten sich die Rahmenbedingungen gravierend ändern und Abschreibungsbedarf bestehen. Da ist es nur richtig, den Firmenwert bilanzmäßig häufiger zu kontrollieren bzw. die entsprechenden Abschreibungen in den Erläuterungen zur GuV nachzuvollziehen.

Ansonsten kann man nur immer wieder versuchen, alles über das Management und deren Handlungsweisen zu lesen, was sich einem anbietet, um deren Qualität und Shareholder Gedankengänge einigermaßen beurteilen zu können.

Hi everyone !

Ich hab den überblick verloren, wer was wem geantwortet hat, auch mir ! Wie sagt der japaner : „nachsicht !“.

Zuerst mal zu bmy :

der kurs schwaechelt seit jahren wegen einiger elefanten-übernahmen, die noch verdaut werden. : Celegene(75 mrd$), Myokardia (13mrd) u Forbius (???). Diese uebernahmen wurden in den jahren 2018-20 zu 2/3 in cash, zu 1/3 in Aktien bezahlt. Das macht sinn, denn geld ist momentan sehr billig, keiner will es haben, warum also mit stark unterbewerteten aktien bezahlen ? Lieber mit geld, bei niedrigen zinsen. Das blaeht dann natuerlich die liabilities auf. Um etwa 60 mrd. Aber zinsen sind niedriger als dividenden.

Zu den intangibles (jemand schrieb 60mrd ?) : goodwill (18% der bilanzsumme, is ok) ist nur ein teil der intangables. Diese duerften wohl groesstenteils aus patenten u lizensen bestehen, und die sind sehr wohl ihr geld wert, waehrend goodwill nur teure luft ist ! Das mit dem schnelleren abschreiben des gw in schlechten geschaeftsjahren ist ein interessanter aspekt. Ich werde mal drauf achten. Um aber die ganze abschreibungsproblematik zu umgehen, hab ich mir angewöhnt, den cashflow betrachtungen den vorzug zu geben. Da hoert man das gras besser wachsen.

Der ceo von bmy rechnet in den 20er jahren mit einem umsatz plus von 25mrd durch zulassung neuer medikamente, ( momentaner umsatz etwa 45 mrd), davon in den naechsten jahren bereits etwa die haelfte. Das duerfte die jetzt auslaufenden patente recht gut kompensieren.

Uebrigens : der r&d anteil von bmy am gesammt umsatz ist 28%, auch nicht schlecht.

Die bmy muss eines tages kommen, falls da kein fundamentales unglueck passiert. Kostolany wuerde jetzt sagen : “ je spaeter, um so explosiver!“

Sinopec = china petrol and chemicals ,

A0M4XN, CNE1000002Q2. Da muss man aufpassen, es gibt auch noch die sinopec shanghai.

Hab ich was vergessen ?

Ach ja, tschuess zu sagen

Guten Tag Manfred,

eine Randnotiz zu Ihrem Satz „Diese duerften wohl groesstenteils aus patenten u lizensen bestehen, und die sind sehr wohl ihr geld wert…“

Patente müssen nicht unbedingt ihr Geld wert sein (sind sie oft, weil eine Anmeldung nicht so teuer ist, wie sie in den Büchern stehen ist aber eine andere Sache).

Ob ein Patent durchsetzbar ist sieht man meist erst im Ernstfall. Oft dienen sie nur als Abschreckung. Patente sind sowas wie Warnschilder bei Baustellen. Im Ernstfall muss man das nötige Kleingeld besitzen um sie Durchzusetzen und ein Prozess kann dann auch Jahre dauern.

Wenn das Patent schlecht formuliert ist, kann es sein, dass es Wertlos ist. Pauschale Aussagen zu treffen ist demnach sehr schwer. Wichtig bei Patenten ist immer, so präzise wie möglich zu sein jedoch so allgemeingültig zu bleiben um einen hohen Geltungsbereich zu erziehen.

Dadurch resultieren unterschiedliche Strategien für Unternehmen. Welche die nicht dazu aus sich die Patente durch zu setzen, sondern den Kontrahenten in einen langwierigen Prozess zu verwickeln der ihn vorübergehen Geld kostet und Zeit und Fokus raubt und welche wo die Technologie direkt geschützt werden soll.

Zusammengefasst gesagt, ja Patente haben einen Wert, dieser Wert ist häufig Abschreckung und im Ernstfall gesetzliche Durchsetzbarkeit. Die Durchsetzbarkeit ist aber abhägig von Geld, Zeit und guter Formulierung der Patente.

Hallo Bepo,

zu Deiner Meinung des wirtschaftlichen Sinngehaltes von Patenten muss ich Dich korrigieren.

Eine Patentanmeldung wird nach 18 Monaten veröffentlicht. Die Erfinder waren schon eine längere Zeit vor der Anmeldung damit beschäftigt und haben sich nicht zu unterschätzendes Wissen angeeignet. In einer Patentanmeldung stehen die Schutzansprüche, aber nicht das gewusst wie. Eine Patentanmeldung ist nicht teuer wenn man sie selbst erstellt, entsprechende Kenntnisse vorausgesetzt, sie kostet deutlich unter 100 EUR. Teuer wird die Erteilung und die Aufrechterhaltung, die jährlichen Gebühren.

Als einzelner Erfinder oder als kleines Unternehmen hat man keine Chancen gegen große Konzerne, ich habe meine Patentanmeldungen sofort an interessierte Unternehmen verkauft.

Große Unternehmen wie Apple, Microsoft, Alphabet usw. kaufen kleine Unternehmen samt Patente auf, für sie ist das Wissen der „aufgekauften Mitarbeiter“ wesentlich.

In Deutschland werden Patente auch so genutzt, Platzhirsche sichern sich gegen innovative Newcomer ab. Sie verklagen die Newcomer mit zum Teil abenteuerlichen Beweisführung. Da die Newcomer wenig Umsatz machen, ist der Streitwert gering und somit auch die Prozesskosten. Zwischenzeitlich können die Platzhirsche behaupten, die Firma XY verletzt unsere Patente und wir haben sie verklagt (mit Angabe der Prozessaktennummer). Dann hat die Firma XY große Probleme, ihre Produkte zu verkaufen. Bis ein richterlicher Spruch erfolgt, dies dauert in Deutschland sehr lange.

Die großen Technologiekonzerne verklagen sich auch gegenseitig, ich habe mal recherchiert, gegen wen Apple klagt und von wen alles Apple verklagt wird. Dies ist eine ordentliche Anzahl. Hier geht es zum Teil darum, die Nutzung von Schutzrechten sich gegenseitig zu erteilen, zu Lasten Dritter, oder Zwangslizenzen zu erhalten, wegen Markt beherrschender Stellung.

Wenn ich mich für ein Tech-Unternehmen interessiere, dann schau ich nach, wieviel Schutzrechte besitzen sie. Ein Beispiel: Tesla hat weit über 1000 Patente, vor 2 Jahren ging Nikola an die Börse, von vielen hochgejubelt, DER HERSTELLER VON WASSERSTOFF-LKWs. Nikola hatte damals 4 Patentanmeldungen, aber keines zum Thema Wasserstoff, 3 betrafen einen Pickup, eines war ein Designmuster für ein LKW, das Bild sah genau so aus, wie LKWs von Daimler, MAN, Volvo und DAF aussehen, nach meiner Meinung. Das wissen haben Zulieferer wie Bosch und Powercell eingebracht.

Meiner Meinung nach ist die Bewertung von Patent- und oder Markenrechte nicht einfach, um den wahren Wert zu bestimmen. Hier sollte man Vergleiche in den jeweiligen Branchen erstellen.

Viele Grüße

Peter

Hallo Peter,

dann hast du mich falsch verstanden oder ich habe mich nicht klar genug ausgedrückt. Patente sind natürlich sehr wichtig.

Und was du ausfühlich beschreibst, habe ich versucht kurz zu halten und gewiss sehr oberflächlich angeschnitten. Die Kosten der reinen Anmeldung für ein deutsches Patent ist unter hundert, ja, ohne eine Recherche eines anzumelden wäre mMn pure Dummheit. Ob man die Recherche selber macht oder einen Experten machen lässt sei mal dahingestellt. Ein internationales Patent kostet aber wesentlich mehr. So einfach lässt sich es nicht berechnen. Das ist, wo ich versucht habe anzusetzen. Der Wert in den Büchern ist ein fiktiver Wert. Er besteht nicht rein aus, Anmeldung und Erhaltungskosten. Und dieser kann vom eigentlichen Wert erheblich abweichen, da der Wert erst im Erstfall wirklich ersichtlich ist.

Aus diesem Grund ist mMn entscheidend, wie hoch der Wert in den Büchern steht im Verhältnis zu wie vielen Patenten aus dem Bereich. Und das beschreibst du ja gut in deinem Kommentar.

Wenn Apple meint sein Patent sei verletzt und klagt gegen ein kleies Unternehmen wird es mit Sicherheit Erfolg haben. Nicht weil sie recht haben, sondern weil es kostspielig für die andere Partei ist. Dies sorgt dafür Unternehmen auf Abstand zu halten und das ist eine Form von Wert. Doch gegen größere Unternehmen wie es vor einigen Jahren bei Samsung war besteht ein höheres Risiko. Und ja, Apple hat nach einigen Jahren gewonnen, doch die Entschädigungen waren bei weitem nicht hoch genug und die Geltungsbereiche konnten schnell umgangen werden.

Viele Grüße

Bepo

Hi Manfred

ich möchte eine Kennzahl ergänzen, nämlich die FCF-Marge (hab mal 2020 und 2021 als Basis genommen wegen der Übernahmen bei BMY):

BMY: ca. 30% (13 Mrd FCF / 44 Mrd Umsatz)

PEP: ca. 8% (6 Mrd FCF / 73 Mrd Umsatz)

PEP als Vergleich, weil es Thema des Artikels von Ben ist. PFE würde dann sogar leicht höher als BMY liegen.

Viele Grüße,

Christian

Guten Morgen,

hier ist ja einiges los.

Ich hatte am Freitag Siemens und JNJ aufgestockt, auch wenn die Kurse möglicherweise noch unterboten werden, ist es mir, ähnlich wie in der Argumentation von Ben für seinen geplanten PEP-Kauf, wichtig, dieses Jahr die Anteile zu erhöhen.

100% Zustimmung zum PEP-Artikel. Man hat wirklich viel Freude mit Pepsi, aber ein Nachkauf ist schwierig ;-) (in meinem Depot ist PEP aber auch bereits mit über 6% vertreten).

Meine Watchlist liefert nun diverse Kauf-Signale, die Kurse erscheinen teilweise nun attraktiv bzw. kommen in nicht mehr für möglich gehaltene interessante Regionen zurück (L’Oreal, LVMH, JPM, MSFT, TXN, sogar AVGO … und andere) – ich wünsche allen viel Glück bei der Entscheidung zwischen Abwarten oder Zuschlagen :-)

VG

1Steven1