Was Dich hier erwartet:

Leider habe ich keine Gelddruckmaschine im Keller stehen. Für neue Investitionen müssen deshalb manchmal auch alte Titel weichen.

Wenn es dann einen Titel trifft, von dem ich mich eigentlich niemals trennen wollte, dann passt das nicht zu meiner Anlagephilosophie.

Ganz so schlimm ist es zum Glück nicht gewesen, ich habe nämlich nur einen Teilverkauf vorgenommen. Und den größeren Teil behalten. Deshalb sind die Schmerzen zwar da, aber immerhin auszuhalten.

Betroffen ist ein Klassiker unter den Dividendenwerten, der nun schon seit 60 Jahren jedes Jahr seine Dividende erhöht hat.

Wie sich das alles auf meine Depotgewichtung auswirkt und welche Perspektiven ich jetzt für den Titel sehe, erfährst Du in diesem Beitrag.

Bereits seit 2007 befindet sich Coca-Cola in meinem Depot. Hier habe ich das Unternehmen ausführlich vorgestellt.

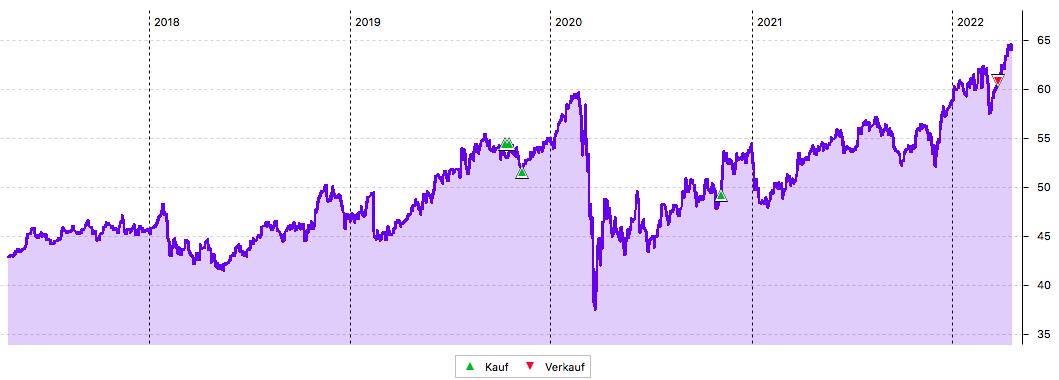

Im Chartbild ist erkennbar, dass sich die Aktie mittlerweile wieder an das Vor-Corona-Niveau herangearbeitet hat:

Aktienverkauf

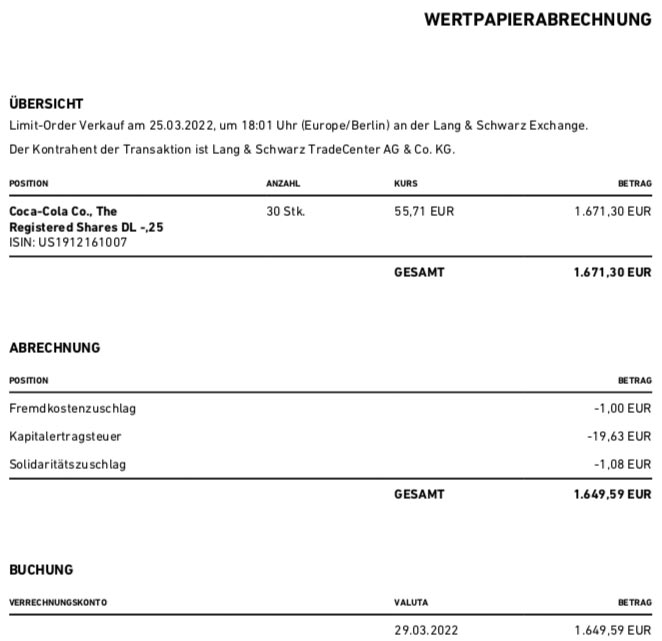

Im Rahmen meiner Umschichtung vom Dividendendepot ins Zitronen-Depot benötige ich Cash. Und da stellt sich dann die Frage: Wo ist ein Verkauf gerade sinnvoll? Bei Coca-Cola ist er eigentlich nie sinnvoll. Aber durch meine besondere Konstellation, dass ich einen Altbestand und einen Neubestand habe, ist die Position auf zwei Depots aufgeteilt. Der Altbestand ist schon so lange in meinem Depot, dass er bei einem Verkauf abgeltungssteuerfrei wäre. Den fasse ich ganz bestimmt nicht an!

Zu den 30 später zugekauften Aktien hatte ich keine besondere Beziehung und so fielen sie meinem Umschichtungswunsch zum Opfer. Ich verkaufte am 25. März 30 Aktien zum Kurs von 55,71 € aus meinem Depot bei Trade Republic. Für den Gewinn musste ich Steuern zahlen und so erzielte ich einen Nettoerlös von 1.649,59 €.

Dividendenzahlung

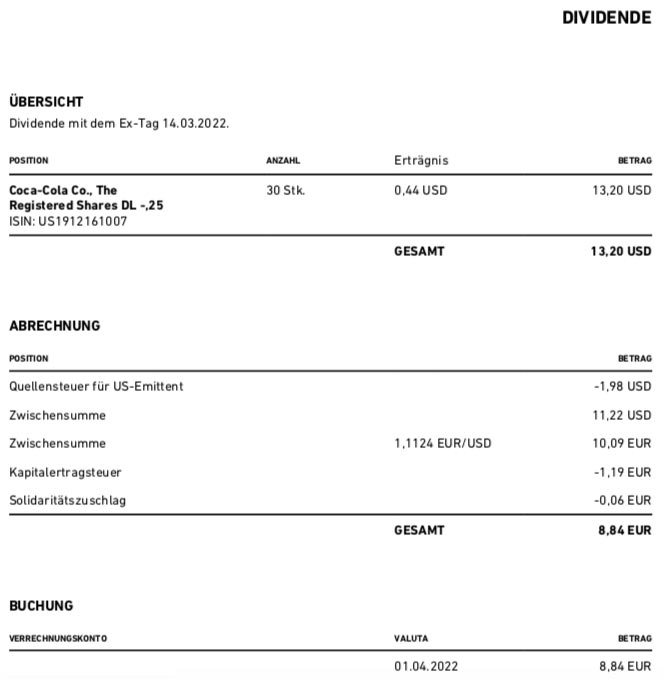

Coca-Cola zahlt erstmals eine Quartalsdividende von 0,44 US$ je Aktie. Das ist eine Erhöhung um 4,8% (zuvor: 0,42 US$). Da der Verkauf erst nach dem ex-Tag stattfand, erhielt ich noch für alle 130 Aktien eine Brutto-Dividende von 57,20 US$. Meinen Bestand habe ich auf meine Depots bei der Consorsbank und Trade Republic aufgeteilt. Bei der Consorsbank liegen meine abgeltungssteuerfreien 100 Stück, die Dividende wurde zum Kurs von 1,1032 in Euro umgerechnet. Trade Republic, dort erfolgten meine Zukäufe, rechnete die Dividende zum Kurs von 1,1124 in Euro um. In der Addition erhielt ich eine Netto-Dividende von 38,54 €. Sie wurde – bei beiden Brokern rückwirkend – mit Wertstellung 01.04.2022 überwiesen.

Perspektiven

Mit den verkauften Aktien erzielte ich nach dieser Dividendenzahlung insgesamt einen Gewinn von 23,1%, gekauft hatte ich sie in vier Tranchen seit Oktober 2019. Unterm Strich ein gelungenes Investment.

Trotzdem bin ich etwas unglücklich über den Verkauf. Denn eigentlich wollte ich meine Coca-Cola-Position ja weiter ausbauen. Aber alles gleichzeitig geht halt nicht. So musste ich mich entscheiden und habe mich zu dem Teilverkauf durchgerungen.

Für die Coca-Cola-Aktie selbst bin ich weiter positiv gestimmt. Sie ist ofensichtlich seit Dezember letzten Jahres wieder ins Rollen gekommen und hat seitdem ordentlich zugelegt. Von 53 US$ ging es um mehr als 10 US$ aufwärts. Zusätzlich begünstigt uns Euro-Anleger noch der starke US-Dollar.

Mit dieser Dividendenerhöhung, die höher als in den Vorjahren ausfiel, hat Coca-Cola nun 60 Jahre in Folge die Dividende erhöht. Im letzten Jahr wurden damit 7,1 Mrd. US$ als Dividenden ausgeschüttet. Außerdem sollen in diesem Jahr für rund 500 Mio. US$ eigene Aktien zurückgekauft werden.

Im letzten Jahr stieg der Umsatz des Konzerns um 17% und erreichte im Schlussquartal wieder das Vor-Corona-Niveau von 2019. Der vergleichbare Gewinn je Aktie legte um 19% 2,32 US$ zu.

Bei einem Aktienkurs von 63 US$ ist die Aktie damit nicht mehr günstig. Ihr Kurs-Gewinn-Verhältnis liegt nun bei 27. Auch das hatte ich im Hinterkopf als ich den Teilverkauf durchführte.

Wachstumsstärkster Markt in 2021 in Europa war für Coca-Cola übrigens Russland. Als Folge des russischen Angriffskriegs auf die Ukraine stellte Coca-Cola das dortige Geschäft bis auf Weiteres ein.

Das ist im Ausblick für 2022 noch nicht berücksichtigt gewesen und es wird interessant zu sehen, inwieweit es einen Einfluss auf die Zahlen haben wird. Erwartet wird bisher ein organischer Umsatzanstieg um 7-8%. Der vergleichbare Gewinn je Aktie soll um 5-6% wachsen. 3-4% sollen negative Währungseffekte sein. Das könnte aufgrund des sehr starken US-Dollars sogar noch mehr werden.

Coca-Cola gilt gemeinhin als Defensivwert. Und profitiert in den letzten Wochen von entsprechenden Umschichtungen. Das Unternehmen sollte aufgrund der überragenden Marken im Portfolio mit Inflation besser umgehen können als andere.

Mit jetzt „nur noch“ 100 Aktien ist der Anteil von Coca-Cola in meinem Dividendendepot gegenüber dem Jahresbeginn kaum gesunken. Die Gewichtung liegt weiterhin bei 1,4% – dank der Kurssteigerungen und des etwas geringeren Gesamtvolumens.

Die Aktie steht bei mir erst wieder auf der Kaufliste, wenn sie deutlich günstiger geworden ist. Das ist aber nicht in Sicht. So halte ich meine „uralten“ 100 Aktien weiter, sie gehören zu dem Teil meines Depots, der „auf ewig“ dort liegen bleiben soll.

Auf einen Blick:

| Unternehmen: | The Coca-Cola Company |

| ISIN: | US1912161007 |

| Im Divantis-Depot seit: | 17.07.2007 |

| Letzter Nachkauf am: | 31.07.2008 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,87 € |

| Gesamtkaufpreis: | 1.886,76 € |

| erzielter Gesamtgewinn aus verkaufter weiterer Position: | 324,19 € |

| Bisher erhaltene Netto-Dividenden: | 1.335,54 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hi Ben,

so ganz kann ich deine Sichtweise nicht nachvollziehen. Warum rührst du deinen Altbestand nicht an? Beim Verkauf von 30 Aktien hättest du wegen der Steuer mehr Cash gehabt und weiterhin 100 Aktien im Depot.

Es macht aus meiner Sicht keinen Sinn, den Altbestand auf ewig zu halten.

Hallo Stefan,

Du hast natürlich recht: Wenn ich auf ewig halten würde, dann hätte ich nichts von der Steuerfreiheit der Kurszuwächse. Da ich aber nicht ewig leben werde, meine ich damit auch eher einen unbestimmten Zeitpunkt in der Zukunft, der irgendwann im Alter sein wird, wenn ich keine Aktien mehr halten werde. Nehmen wir an, dass das in 50 Jahren sein wird. Dann sollten die Kursgewinne gewaltig sein und sie steuerfrei zu vereinnahmen, ist eine attraktive Aussicht. Deshalb bleibt der Altbestand unangetastet und ich akzeptiere die (vergleichsweise geringe) Steuerlast beim Verkauf der später angeschafften Aktien.

Viele Grüße Ben

Wenn man Aktien denen man eine gewaltige Kurssteigerung prophezeit für irgendwelches Gedöns verkauft, muss ich sagen, dass es schade ist das man keine 0 von 5 Sterne vergeben kann.

Hallo Ben,

Verkäufe sind nie einfach, vor allem wenn man Aktien eigentlich sehr lange halten will. Das Thema mit der Abgeltungssteuerfreiheit kann ich nachvollziehen, die Aktienwahl auf Coca-Cola zum Verkauf wird mir alledings nicht ganz klar.

Du hast im Depot ja auch noch 25 Kimberly-Clark Aktien, die du konsequenterweise eigentlich schon mit dem anderen Teilverkauf rausschmeißen wolltest, weil die Perspektiven nicht so gut sind. Also in meinen Augen jedenfalls schlechter als bei Coca-Cola.

Das gleiche gilt auch für eine Kellogg, die jetzt nach starken Wochen für einen (Teil-)Verkauf interessant gewesen wären. Diese Aktie steht bei dir ja auch immer wieder zur Prüfung.

Wie ist deine Entscheidung auf Coca-Cola gefallen und nicht auf o.g. Wackelkandidaten? Allen voran KC wird in den nächsten Jahren wohl auch nicht die Performance bringen wie Coca Cola mit seiner starken Markenstellung, ist aber nur meine Einschätzung.

Viele Grüße

Christopher

Hallo Ben,

bisher war ich bis auf 1-2 Kommentare ein stiller Mitleser, möchte mich aber dennoch kurz zu Wort melden.

Prinzipiell verstehe ich dass sich Anlage Strategien ändern und man neues ausprobieren möchte. Deine Einschätzung, warum du etwa Cola verkaufst und keinen deiner anderen Werte die du immer wieder auf dem Prüfstand hast (wie Kellogg oder Kimberly-Clark) erschließt sich mir noch nicht ganz. Ich war damals schon stutzig vom „Antidepot“ und konnte den Ansatz nicht ganz nachvollziehen.

Bin aber gespannt auf die weiteren Entwicklungen und die Ausrichtung deines komplett Portfolios.

Grüße aus Bayern,

Daniel