Die Gesundheitsbranche ist für mich als Investor an sich ein sicheres Pferd. Krank werden wir immer, egal wie hoch die Inflation ist oder ob das Bruttoinlandsprodukt sinkt.

Mit den ausgewählten Aktien in meinem Depot habe ich auf die Marktführer in verschiedenen Bereichen gesetzt. Während meine Annahmen weitgehend aufgehen, sieht es bei Herzschrittmachern aktuell nicht gut aus.

Stockende Lieferketten, Corona und der starke US-Dollar führen bei der Nr. 1 zu rückläufigen Quartalsergebnissen und einem sinkenden Aktienkurs.

Warum darin aber auch eine große Chance für 2023 liegt und wie ich die aktuelle Situation einschätze, erfährst Du in diesem Beitrag.

Medtronic ist die Nr. 1 bei Herzschrittmachern, hat aber auch noch viel mehr zu bieten hat. Die Aktie habe ich hier ausführlich vorgestellt. Leider hat das US-Unternehmen seinen steuerlichen Sitz in Irland und das ist für deutsche Anleger nachteilig. Denn die Quellensteuer wird nicht auf die deutsche Kapitalertragsteuer angerechnet!

Gegenüber dem Bericht vor drei Monaten hat sich Medtronic nicht stark verändert. Die Aktie ist weiterhin deutlich von ihrem Hoch (135,89 US$ im September letzten Jahres) entfernt und notiert derzeit im Bereich ihres 52-Wochen-Tiefs:

Dividende

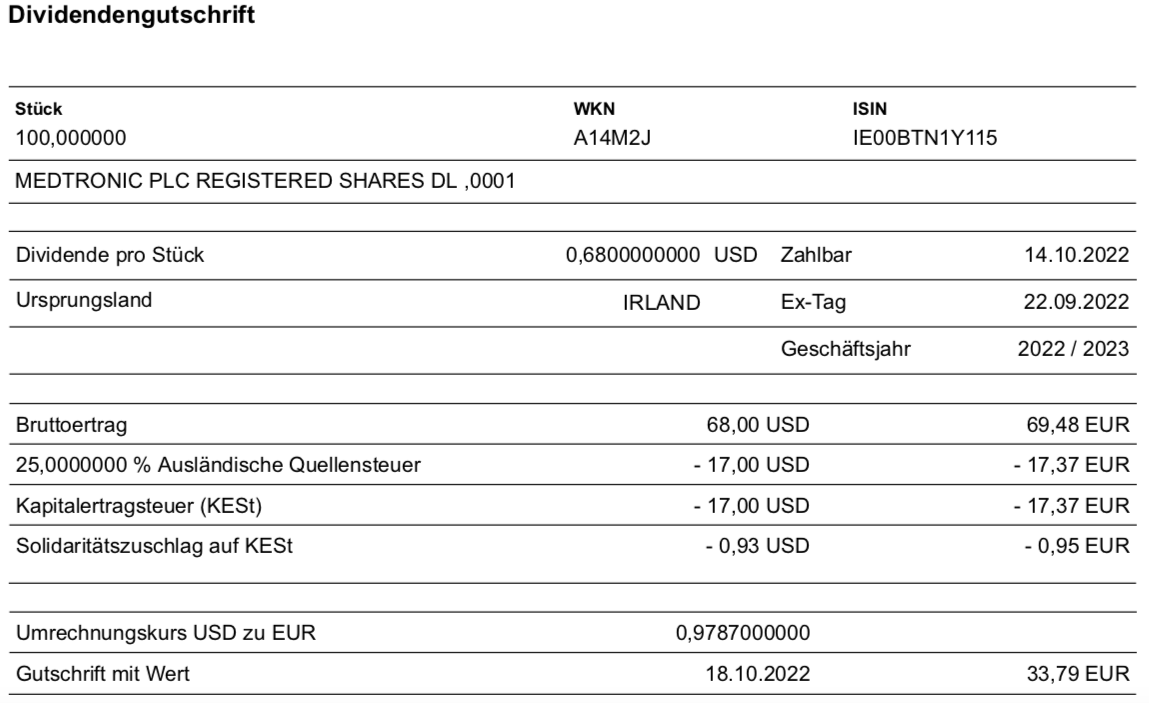

Medtronic zahlt erneut eine Quartalsdividende von 0,68 US$ je Aktie. Sie war erst im letzten Quartal um 7,9% erhöht worden. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 68 US$. Sie wurde von maxblue zum Kurs von 0,9787 in Euro umgerechnet und nach Abzug und Nichtanrechnung der irischen Quellensteuer verbleibt eine Netto-Dividende von 33,79 €. Sie wurde mit Wertstellung 18.10.2022 überwiesen.

Perspektiven

Es macht grad keine gute Laune, wenn ich auf die Entwicklung des Aktienkurses von Medtronic schaue. In der Heimatwährung hat die Aktie innerhalb eines Jahres ein Drittel ihrer Marktkapitalisierung eingebüßt.

Und das in einer Zeit, in der andere Gesundheitstitel deutlich besser abgeschnitten haben. Stryker, die ich immer wieder gerne zum Vergleich heranziehe, hat nur ein Fünftel verloren, Johnson & Johnson liegt im gleichen Zeitraum sogar 1% im Plus (alle in US-Dollar).

Was ist also los mit Medtronic und warum hat die Aktie so nachgegeben?

Die Marktkapitalisierung von Medtronic liegt aktuell nur noch bei 108 Mrd. US$. Und auf Sicht von 5 Jahren ist die Aktie nur noch 4% im Plus. Das sind also kurstechnisch 5 verlorene Jahre.

Der Vergleich ist mir wichtig, da ich die Aktie vor mittlerweile 5 Jahren erstmals in mein Dividendendepot gekauft habe. Ganz verloren war die Zeit allerdings nicht, denn immerhin ist die Quartalsdividende in den 5 Jahren von 0,43 US$ auf 0,68 US$ gestiegen.

Anders ausgedrückt: Wer jetzt einsteigt, zahlt ungefähr den gleichen Preis wie ich, erhält aber eine um 58% höhere Dividendenrendite.

Das hängt natürlich auch mit dem allgemeinen Zinsniveau zusammen. Denn die aktuelle Dividendenrendite ist mit 3,33% liegt heute rund 20% unter der Rendite 10-jähriger US-Bonds. Vor 5 Jahren war sie das Niveau deutlich niedriger, der Abstand aber vergleichbar.

Im Umkehrschluss würde das bedeuten: Steigen die Zinsen weiter, wird auch die Dividendenrendite von Medtronic steigen. Da im nächsten halben Jahr aber keine Dividendenerhöhung ansteht, muss dazu der Aktienkurs sinken.

Für mich heißt das konkret, dass ich zunächst mit keiner Entspannung beim Aktienkurs rechne. Denn von Medtronic selbst sind keine überraschenden Meldungen zu erwarten. Die Geschäfte laufen so vor sich hin und die Lieferkette ist immer noch angespannt.

Medtronic befindet sich schon in einem neuen Geschäftsjahr und berichtete deshalb zuletzt über das „1. Quartal 2023“. Es endete zum 29. Juli. Dabei ging der Umsatz um 8% auf 7,4 Mrd. US$ zurück. Der Gewinn je Aktie sank um 17% auf 1,13 US$. Interessanterweise lagen beide Werte aber oberhalb der Erwartungen.

Für das Gesamtjahr wurden diese Erwartungen bestätigt. Der Umsatz soll organisch weiterhin um 4-5% wachsen. Allerdings belastet Medtronic der starke US-Dollar deutlich. Ich bin gespannt, ob die „geplanten“ 17-22 Cent Belastung pro Aktie ausreichend sind.

So soll das Ergebnis je Aktie zwischen 5,53 und 5,65 US$ erreichen. Das entspräche beim aktuellen Kursniveau einem Kurs-Gewinn-Verhältnis von 14,7. Historisch gesehen ist das ein niedriger Wert für Medtronic.

Aber ich habe meine Zweifel, ob der Währungseinfluss wirklich im geplanten Bereich bleibt oder sich noch tiefer in den Gewinn frisst. An dieser Stelle ist die Internationalisierung von Medtronic ein Nachteil: „nur“ 51% des Umsatzes werden in den USA erzielt. 32% kommen aus entwickelten Nicht-US-Märkten, 17% aus den Emerging Markets.

Ich hatte Medtronic bisher immer als einen Gewinner der Nach-Corona-Ära gesehen. Nämlich dann, wenn wieder Routineoperationen stattfinden und Krankenhauskapazitäten nicht vorwiegend für die Pandemie vorgehalten werden. Daran glaube ich immer noch, aber offensichtlich verschiebt sich dieser Zeitraum weiter.

Und ich halte Medtronic auch für weitgehend inflationssicher. Preiserhöhungen können weitergegeben werden, denn die Produkte sind führend und treffen auf einen Bedarf. Und die Notwendigkeit von Operationen ist ohnehin von der wirtschaftlichen Entwicklung losgelöst.

Im Ergebnis glaube ich derzeit, dass Medtronic ab dem Geschäftsjahr 2024 durchstarten kann. Dann (also ab Mitte 2023) dürften die Zinsen ihren Höhepunkt erreicht haben, der US-Dollar zumindest nicht mehr stärker werden und gleichzeitig die Lieferketten wieder funktionieren. Wenn dann noch die Corona-Pandemie abflacht, kommt für Medtronic eine richtig gute Zeit.

Aktuell würde ich mit einem Neuengagement allerdings genau wegen dieser Themen noch warten und sehe keinen akuten Handlungsbedarf. Ich selbst bleibe mit meinen 100 Aktien investiert, ein Nachkauf drängt sich aber nicht auf.

Auf einen Blick:

| Unternehmen: | Medtronic |

| ISIN: | IE00BTN1Y115 |

| Im Divantis-Depot seit: | 01.06.2017 |

| Letzter Nachkauf am: | 25.09.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 87,02 € |

| Gesamtkaufpreis: | 8.701,82 € |

| Bisher erhaltene Netto-Dividenden: | 601,50 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Die nachteilige Versteuerung der Dividende war für mich ein NoGo, in Medtronic zu investieren. Stattdessen habe ich Cardinal Health (WKN 880206) gekauft, und die ist dieses Jahr nicht schlecht gelaufen!

Hallo Andreas,

das kann ich gut nachvollziehen. Beim Erstkauf von Medtronic war mir das so auch nicht bewusst und es gab dann später auch noch eine weitere Verschlechterung. Gespannt bin ich jetzt, ob und wie sich die Quellensteuersituation bei einem Spin-Off auswirkt. Medtronic hat heute bekannt gegeben, dass der Bereich „Patient Monitoring and Respiratory Interventions“ in den nächsten 12-18 Monaten ausgegliedert und den Aktionären als Spin-Off ins Depot gebucht werden soll. Für US-Anleger soll das steuerfrei sein. Eigentlich müsste es für deutsche Anleger dann auch so sein, aber da gibt es ja immer mal Hürden. Bei einem irischen Steuerunternehmen womöglich noch Größere… Ich lasse mich überraschen!

Viele Grüße Ben