Kann ein Dividendendepot, das ausschließlich nachhaltige Aktien enthält, dauerhaft auf Windkraft verzichten? Nein, das habe ich auch nicht. Sie war nur gut versteckt, z.B. in meinen Siemens-Aktien. Denn der Konzern hatte schon seit 2004 einen eigenen Windbereich. Der wurde sukzessive durch Akquisitionen ausgebaut und ist heute als Siemens Gamesa ein Teil von Siemens Energy.

Das ist aber natürlich in der Sichtbarkeit etwas anderes als ein Pure-Player, der ausschließlich Windkraft betreibt. Und nachdem ich einen solchen mit einer interessanten Dividendenrendite gefunden hatte, habe ich im Mai einen neuen Titel ins Depot gekauft.

Nach einem Zukauf im Juli gibt es nun schon die zweite Dividende und ich habe große Pläne für die Zukunft. Alle Infos dazu und die Dividendenabrechnung erhältst Du in diesem Beitrag.

Greencoat UK Wind habe ich im Mai beim Kauf ausführlich vorgestellt (hier) und zuletzt nachgekauft (hier).

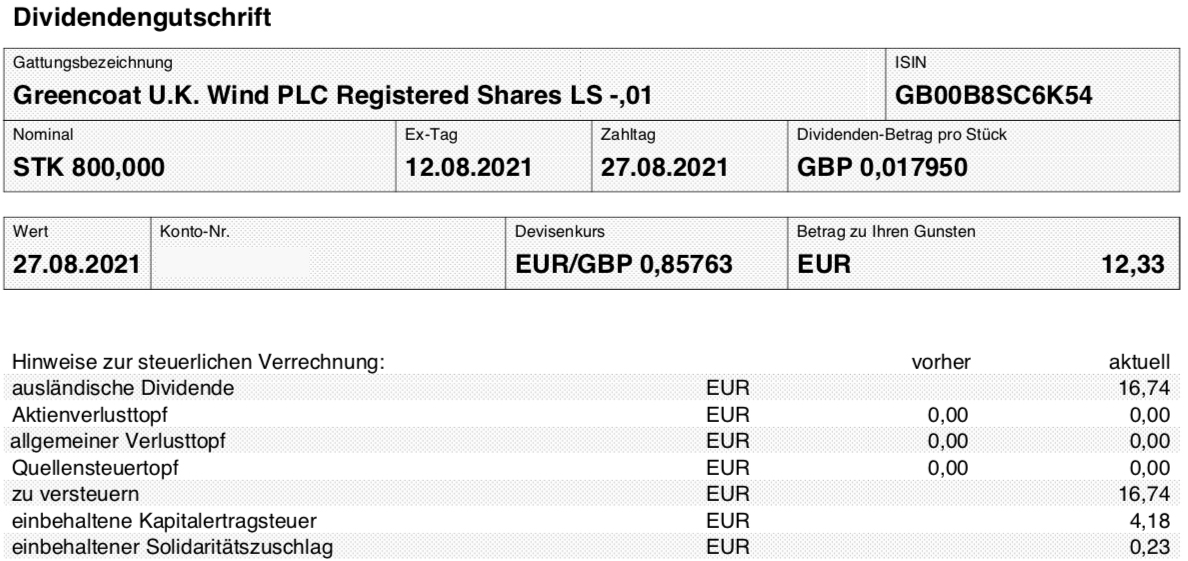

Greencoat UK Wind zahlt quartalsweise seine Dividende. Die Zahlungen erfolgen zum Ende der Monate Februar, Mai, August und November. Der exDividende-Tag ist jeweils rund zwei Wochen vorher, diesmal am 12. August.

Dividendenzahlung

Die Dividende beträgt erneut 1,795 Pence je Anteilsschein. Für die nun 800 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 14,36 GBP. Sie wurde vom Smartbroker zum Kurs von 0,85763 in Euro umgerechnet. Nach Abzug der Steuern (es fällt keine Quellensteuer an) verbleibt eine Netto-Dividende von 12,33 €. Sie wurde mit Wertstellung 27.08.2021 überwiesen.

Perspektive

Mit Greencoat UK Wind habe ich erstmals einen Pure-Player im Bereich der Windkraft in mein Depot genommen. Die Aktie zähle ich zu den Titeln, die ich nicht dauernd beobachten muss. Ich schaue mir zur Quartalsdividende den aktuellen Bericht an und stelle zustimmend fest, dass sich alles gemächlich positiv entwickelt.

Im letzten Quartal hat Greencoat UK Wind bei der Windfarm Braes of Doune ihren Anteil um 50% erhöht und ist nun alleiniger Inhaber. Die Windfarm in Schottland ist bereits seit 2013 im Portfolio und besteht aus 36 Windrädern.

Das gesamte Wind-Portfolio hat im ersten Halbjahr rund 20% weniger Strom generiert als budgetiert. Im langfristigen Durchschnitt sollte sich das aber wieder problemlos ausgleichen. Die Dividenden waren zu 150% von Erlösen gedeckt.

Im Mittelpunkt des Investments stehen die Ausschüttungen, mit denen ich aufgrund des sicheren Geschäfts und der bestehenden Einspeiseregelungen kontinuierlich rechnen kann. Und sie bieten einen Inflationsschutz, da sie regelmäßig erhöht werden.

Und deshalb plane ich auch, mein Engagement noch weiter auszubauen. Bei der ersten Dividendenzahlung hatte ich 400 Aktien, jetzt sind es 800 Aktien. Und in drei Monaten bei der November-Zahlung sollen es dann 1.200 Aktien sein. So möchte ich Schritt für Schritt, Quartal für Quartal, meine Windkrafterträge erhöhen. Langfristiges Ziel ist ein Bestand von 10.000 Aktien, so dass die Quartalsdividende dann bei rund 150 € netto liegen würde.

Zuletzt gab Greencoat UK Wind die Zahlen zum Halbjahr (30.06.) bekannt. Hier ergab sich eine interessante Chance, da der Aktienkurs mit 126,6 Pence nur unwesentlich über dem inneren Wert (NAV – Net Asset Value) notierte. Und mit meinem Nachkauf zu 1,50 € eine Woche nach dem Stichtag lag ich vom Timing ziemlich gut. Der NAV wurde erst einen Monat nach dem Stichtag bekannt gegeben, so dass es ein bißchen Spekulation war.

Genauso hoffe ich, in den nächsten drei Monaten wieder einen guten Zeitpunkt für den Nachkauf zu erwischen.

Auf einen Blick:

| Unternehmen: | Greencoat UK Wind PLC |

| ISIN: | GB00B8SC6K54 |

| Im Divantis-Depot seit: | 07.05.2021 |

| Letzter Nachkauf am: | 06.06.2022 |

| Stückzahl im Divantis-Depot: | 1.000 |

| Durchschnittskaufkurs inkl. Gebühren: | 1,59 € |

| Gesamtkaufpreis: | 1.591,11 € |

| Bisher erhaltene Netto-Dividenden: | 75,74 € |

| verkauft am: | 12.10.2022 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 1,51 € |

| Gesamtverkaufserlös: | 1.511,00 € |

| Gewinn/Verlust: | -5,37 € |

| Verlust in Prozent: | 0,33% |

Was hältst Du von den nachhaltigen ETFs von Franklin Templeton? https://www.franklintempleton.de/privatanleger/produkte/etf/fondsuebersicht/29819/franklin-s-p-500-paris-aligned-climate-ucits-etf

Mir ist aufgefallen, dass Du deren Green Bond ETF https://www.franklintempleton.de/privatanleger/products/etf/franklin-euro-green-bond-inv bereits im Depot hast.

Hallo Ben,

bei meinen Kaufentscheidungen beziehe ich – nur um das Gesamtbild abzurunden – auch den Chartverlauf einer Aktie mit ein. Er kann im Einzelfall ein Indikator für die Richtung künftiger Kursbewegungen sein. Ich bin da allerdings nicht gläubig.

Nach einem Top im Dezember 2019 befindet sich der Kurs von Greencoat weiterhin in einem intakten Abwärtstrend. Ich wäre daher nicht überrascht, wenn es noch tiefere Kaufkurse in Richtung 120 Pence gibt. Wenn man allerdings langfristig von einer positiven Unternehmensentwicklung überzeugt ist, dann kann man dies auch aussitzen und die 5% Dividende p.a. vereinnahmen. Andererseits, der Gewinn liegt auch mit im günstigen Einkauf.

Grüße

Andreas P.

Hallo Andreas P.

für mich ist neben der fundamentalen Bewertung, das Chartbild ebenfalls mit ein sehr wichtiges Kriterium. Aber hier sieht man wieder, wie unterschiedlich die Betrachtungsweise sein kann. Richtig, Ende 2019 hatte die Aktie ihr absolutes Top. Seitdem ging es unter Schwankungen etwas bergab. Allerdings was für mich wichtig ist, dass die Tiefs nicht mehr tiefer gingen als das vorausgegangene. Oder anders ausgedrückt die markanten Tiefs liegen immer etwas höher als die zurückliegenden.

Und wenn man den Kurs der Aktie seit 2013 anschaut und zeichnet eine untere Trendbegrenzungslinie ein, dann sieht man, dass der unterste Trend mit 2,6% pro Jahr ansteigt. Ich habe die Aktie nicht analysiert, aber möglicherweise sind das auch in etwa die Wachstumsraten welche das Geschäft abwirft. Dann dürfte auch der weitere Kursverlauf im langfristigen Mittel nur in etwa um diesen Prozentsatz steigen, mit Schwankungen und Ausreißer nach unten und oben.

Chartbild=Kaffeesatzleserei? Vielleicht. Aber jeder glaubt an etwas und solange es glücklich macht und ein besseres Gefühl vermittelt, warum nicht?

Aber eines kann man mit Sicherheit ablesen, wenn ein Chart unter Schwankungen seit 20 oder 30 Jahren oder länger steigt, kann die Aktie zwar augenblicklich zu teuer sein, aber innerhalb der 20 oder 30 Jahre sind die fundamentalen Ergebnisse mitgewachsen. Und jeder Kursrücksetzer waren Kaufkurse. Siehe z.b. Chartbild von Novo Nordisk, L`Oreal, Microsoft, Air Liquide, Bechtle, Procter&Gamble, Pepsi und viele mehr. Und warum soll ausgerechnet jetzt die Story zu Ende sein. Lufthansa, Daimler usw. schwanken seit 30 Jahren. Deshalb Hände weg von solchen Aktien, wenn man langfristig investieren möchte. Der Kursverlauf wird auch die nächsten Jahre und Jahrzehnte so weitergehen.

Und noch eines lässt sich am Chart in Kombination mit den Fundamentaldaten ablesen. Das Herdenverhalten der Anleger.

Ben ich befürchte nur, dass die Aktie außer der Dividende nicht viel mehr liefern wird und vermutlich den großen Indices in punkto Gesamtperformance hinterherhinken wird. Ich weiß Dividende ist für Dich wichtiger als Rendite. Nichts für mich. Ich habe mir schon Anfang 2019 Scottish & Sothern Energy zugelegt. Das reicht.

Hallo Ben, wirklich sehr spannend, dieser Titel!

Ich plane ja langfristig vor allem Erneuerbare Energien und Technologie im Depot zu halten, das sind aus meiner Sicht die zwei Riesentrends auch der kommenden Jahrzehnte.

Einige Zeit in 2020 habe ich ja Atlantica Sustainable im Depot gehalten (und dann verkauft, war mir ein zu großer „Gemischtwarenladen“), mittlerweile halte ich 200 Stück von Brookfield Renewable Partners (die A1JQFZ), deren Kurs sich gerade erst berappelt hat (und davor merkwürdigerweise schwächelte).

Unilever ist derzeit meine einzige echte UK-Aktie und da ich mit A12CX1 und A12CXZ zwei ETFs halte, die quasi keinen UK-Anteil enthalten, suche auch ich gezielt nach Aktien-Verstärkungen in Brexit-Country.

Ich habe nun die Kennzahlen verglichen von

– Atlantica Sustainable

– Brookfield Renewable und

– Greencoat UK Wind.

Was soll ich sagen?

In fast allen Kategorien schneidet – derzeit – Greencoat als Sieger ab.

In den Bereichen „Dividendenhöhe“ (5,5% zu 4,4% und 2,9%), „Profit-/Operative Marge“ (über 70%!) und „Current Ratio“ (5,9!) sogar deutlich, mit Abstand.

Als Mix aus Wachstums- und Dividendenanleger werde ich wohl Andreas P.s Rat befolgen und (nach einiger Wartezeit) mal mit 2.000 Stück in A1T7LN einsteigen.

Vielen Dank für die Vorstellung hier, lieber Ben!

Ich sehe das Unternehmen eher als „viel Wind um nichts“. Mich stört es extrem das man einerseits eine großzügige Dividende ausschüttet, auf der anderen Seite aber jedes Jahr ein vielfaches davon an neuen Aktien ausgibt. Die Aktienanzahl ist in den letzten 5 Jahren fast verfünffacht worden! Sowas gibt mir immer sehr zu denken, klar kann ein Wachstumsunternehmen neue Aktien ausgeben um Projekte zu finanzieren aber dann eine Dividende zu zahlen ist irgendwie Bauernfängerei in meinen Augen.

Ich sehe das eher als Leistung an, trotz einer deutlich gestiegenen Anzahl von Aktien immer noch eine hohe und konstante Dividende ausschütten zu können.

Guten Morgen,

bin mittlerweile selbst hier investiert. Die Stromerträge, die im ersten HJ 20% unter Plan lagen, dürften wetterbedingt sein. Zumindest hat das der Netzbetreiber Tennet kürzlich für die deutschen Offshore-Windstromerträge so begründet. Wird dann in UK wahrscheinlich ähnlich sein. Ich habe kürzlich bei irgendeinem anderen Windparkbetreiber allerdings gelesen, dass die Stromerträge bei 1 oder 2 Offshore-Windparks permanent geringer sind als vor der Erstellung der Windparks prognostiziert und man daher Abschreibungen vornehmen musste. Leider kann ich den Artikel nicht mehr finden und weiß daher nicht, um welches Unternehmen es sich handelt. Daher würde ich persönlich Windkraft momentan nicht übergewichten, sondern eher noch nach einem Player im Solarbereich Ausschau halten. Consolidated Edison z.B. ist nach eigenen Angaben der zweitgrößte Solarstromerzeuger der USA und der siebtgrößte weltweit (und zahlt auch eine ordentliche Dividende).

BG, Matthias66

Hallo,

Matthias66, in diesem Jahr ist die „Windernte“ in Europa bedeutend schlechter als in den Jahren zuvor. Deshalb haben die Kurse nachgegeben.

Das Geschäft von Greencoad UK Wind ist mir zu eindimensional, vorhandene Windparks kaufen und zu regulierten Preisen den Strom verkaufen. Die Gesamtperformance unter Berücksichtigung der Inflationsraten ist sehr gering.

Ich habe in Unternehmen investiert, die Projekte entwickeln, bauen, betreiben und dann einen Teil ganz oder Beteiligungen verkaufen.

Vor zwei Jahren bin ich bei Orsted, NextEra und Scatec eingestiegen, Anfang 2020 auch bei Encavis. Die Kursperformence liegt aktuell bei knapp über 49%, hinzu kommen knapp über 3% Dividende. Hier bleibt der Profit hängen.

Es gibt noch eine Reihe vergleichbar erfolgreicher Teilnehmer am Markt.

Viele Grüße

Peter

Hallo Peter P,

zu Deinen Investments kann man Dir nur gratulieren. Auf Orsted und Nextera bin ich tatsächlich erst über die Diskussionen hier bei Divantis aufmerksam geworden. Zum derzeitigen Zeitpunkt finde ich die Bewertung allerdings zu hoch.

BG, Matthias66

Hallo Ben,

danke für den Tipp dieses interessanten Versorgers.

Den werde ich mir in nächster Zeit auf jeden Fall genauer ansehen.

Solche „langweiligen“ Unternehmen sind wohl auf Dauer das Fundament eines solide wachsenden Depots.

Natürlich gibt es deutlich stärker wachsende Unternehmen aus diesem Segment, aber das ist alles Geschmackssache.

Viele Grüße,

MrTott

Interessante Aktie, habe ich mir auch mal zugelegt. Wer sich für Aktien in diesem Bereich interessiert, outside-invest hat ein Videos zu dem Thema auf youtube veröffentlicht. In diesem wird u.a auch Greencoat besprochen bzw wird noch besprochen. Er geht dort auch noch auf andere Aktien aus diesem Geschäftsfeld aus Großbritannien ein, sehr empfehlenswert.

Hi Ben,

aktuell steht eine Kapitalerhöhung bei Greencoat UK Wind an. Hast Du oder andere Infos dazu, wie und ob man daran teilnehmen kann?

Die genauen Infos sind unter

https://otp.tools.investis.com/clients/uk/greencoat/rns/regulatory-story.aspx?newsid=1522583&cid=2184

zu finden.

Viele Grüße

Carsten

Hallo Carsten,

so wie ich das verstehe, ist es eine relativ kleine Kapitalerhöhung mit begrenzter Teilnahmemöglichkeit. Die Bezugsrechte werden im Verhältnis 1:13 gewährt und es muss mindestens für 1.000 Pfund gezeichnet werden. Ich kann also mit meinen 800 Aktien nicht teilnehmen: Ich könnte theoretisch 61 neue Aktien erhalten, sie kosten aber nur 80,52 Pfund. Also bin ich raus, unabhängig davon ob mir der Smartbroker eine Teilnahme ermöglichen würde. Ich habe aber auch keine näheren Infos.

Viele Grüße Ben

Habt Ihr registriert, dass NextEra heute um über 8% eingebrochen ist?

Die stehen aktuell bei knapp unter 60 USD.

Ich habe das zum Anlass genommen, mal 10 Stück nachzukaufen.

Die Dividende liegt bei knapp 2,9% und das 5-Jahres-Div.wachstum bei schönen 11%.

Klar, verschuldet ist die Firma schon, das Geschäftsfeld ist jedenfalls sehr verlockend.

….hängt wohl mit der Tocher Nextera Energy Partners (erneuerbare Energie) zusammen, die gestern um > 20% eingebrochen ist, weil das Wachstum wohl nicht ganz so hoch ausfällt, wie erwartet…

Ja klingt verlockend aktuell bei um die 60$ , wobei die seit geraumer Zeit nur am fallen sind.?!? Ich warte mal noch ab.

Was macht dein Dividenden ETF von VanEck, Matthias? Hast du da einen Sparplan laufen? Die Ausschüttungen in diesem Jahr sind ja bislang sehr positiv und steigen auch in jedem Quartal gegenüber 2022! Nur der Kurs bewegt sich wenig, was für mich allerdings auch weniger wichtig ist! Die Ausschüttungen sind top!

schön, dass du nachfragst, lieber Claudio!

@all: Claudio meint den A2JAHJ von VanEck (Morningstar Dividend), mit recht viel Europa und nur 20% US-Anteil.

Was soll ich sagen Claudio,

2023 ist wohl (ähnlich wie 2022) eher ein Seitwärts-Bewegung-Jahr, das muss man halt aushalten…

Die Dividenden des ETFs entwickeln sich weiterhin wirklich klasse (Juni ist für den ETF der größte Ausschüttungsmonat!).

Nach meinen Analysen (mittels extraetf.com) ist dies in der Kategorie „Dividenden-ETF“ der ETF mit einer Netto-Dividende über 3%, der in den letzten 5 Jahren am besten performt hat (vielleicht bis auf die US-ETFs von SPDR und Fidelity).

Immer wieder mal habe ich überlegt, einen zweiten ETF dazu zu packen:

– z.B. den High Dividend Yield von Vanguard (der Platzhirsch) oder

– z.B. den Global Quality Income von Fidelity (auch sehr gute Kursentwicklung + Ausschüttungsmonate unüblich im Feb/Mai/Aug/Nov).

Bisher bin ich davon immer wieder abgekommen, aus verschiedenen Gründen. Vor allem deshalb, weil dieser ETF von VanEck ein Aktiendepot wie meines (US-lastig) sehr gut ergänzt.

Wenn ich bei meiner Linie bleibe (Inschallah!), spare ich erstmal fokussiert 1.000 Anteile des A2JAHJ an und schaue dann weiter (nach Projektion in die Zukunft würden 1.000 Anteile eine Netto-Dividende von circa 1.200 EUR per anno bedeuten).

Ich wäre durchaus daran interessiert, mal einen zweiten ETF mit ins Depot zu nehmen, nur

a) sollte der eine Netto-Dividende von nicht unter 3% aufweisen und

b) trifft Punkt a) leider fast ausschließlich auf ETFs zu, die entweder schwach performen (wie der A1T8FV) oder die sehr US-lastig sind (passt wieder nicht zu meinen Einzelaktien…). ETF-Inspirationen von Euch sind sehr willkommen!

Übrigens habe ich mir auch diverse ETFs aus dem Raum Emerging Markets / Asien angeschaut. Sicherlich stimmt hier und da die Dividende, nur ist die Kursentwicklung bei fast allen in den letzten Jahren richtig erschreckend! Überhaupt ist mir Asien/EM ein großes Rätsel. Bis auf Samsung (läuft okay) sowie Fanuc und Nintendo (performen beide nicht wirklich gut) bin ich da aktuell nicht investiert.

Nextera Energy Partners LP auch heute nochmal -11%

der Boden scheint noch nicht da zu sein…