Unter den zehn größten Titeln meines Dividendendepots befinden sich zwei Aktien aus dem Gesundheitsbereich. Während die eine hochspezialisiert ist, deckt der heute besprochene Titel die ganze Spanne des Gesundheitswesens ab.

Und hat damit eine Gewichtung als drittgrößter Wert in meinem Depot, der das gesamte Depot gesund hält. Denn die Performance ist durchweg positiv. Selbst in diesem so anspruchsvollen Börsenjahr steht ein zweistelliges Plus in der Bilanz.

Hinzu kommen stetig steigende Dividendenzahlungen und im nächsten Jahr nun ein Spin-Off.

Wie ich die weiteren Perspektiven einschätze und mich im Hinblick auf den Spin-Off und die damit verbundene niedrigere Gewichtung der Aktie positioniere, erfährst Du in diesem Beitrag.

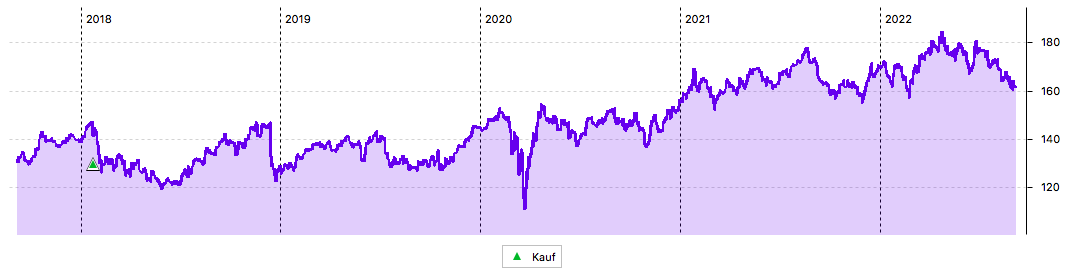

Mein drittgrößter Depotwert ist der Gesundheitskonzern Johnson & Johnson (JNJ). Die Aktie habe ich hier ausführlich vorgestellt. Die Entwicklung der letzten Jahre ist beeindruckend:

Im letzten Jahr erzielte die Aktie einen Total Return von 21% und lag damit sogar noch etwas unter dem Durchschnitt meines Dividendendepots (22,8%). In diesem Jahr steht bisher ein Plus von 10,2% in der Statistik. Und das finde ich angesichts des schwachen Gesamtmarkts sogar noch besser als die Performance des Vorjahres. Aber natürlich ist das vor allem dem starken US-Dollar zu verdanken.

Dividende

Johnson & Johnson zahlt erneut eine Quartalsdividende von 1,13 US$ je Aktie. Sie war erst im letzten Quartal um 6,6% angehoben worden. Für die 150 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 169,50 US$. Sie wurde von der onvista bank zum Kurs von 1,0018 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 125,96 €. Sie wurde mit Wertstellung 06.09.2022 überwiesen.

Perspektive

Die sehr gute Performance in 2022 ist natürlich in gewisser Weise auch von der Dollar-Stärke beeinflusst. Aber auch ohne diesen Effekt wäre die Aktie von Johnson & Johnson (JNJ) – einschließlich der erhaltenen Dividenden – im Plus.

Wirtschaftlich läuft es bei JNJ weiterhin rund, wenn auch mit konjunkturellen Bremsspuren. Für das 2. Quartal meldete das Unternehmen einen Anstieg der Verkäufe um immerhin 3%. Dabei wuchs der operative Umsatz sogar um 8%. Wie schon im Vorquartal sank der Gewinn je Aktie deutlich (23,4%) auf 1,80 US$. Der angepasste Gewinn je Aktie (den mag ich eigentlich nicht!) stieg hingegen um 4,4% auf 2,59 US$ je Aktie.

Der Unterschied erklärt sich damit, dass sich das Management entschieden hatte, die Erträge mit dem Corona-Impfstoff aus dem Vergleich mit dem Vorjahresquartal und der Prognose herauszunehmen. So lässt sich dann ein Gewinnanstieg errechnen, obwohl in Wirklichkeit ein Rückgang zu verzeichnen ist.

Das muss man sich klarmachen und wird uns bei allen Geschäftsergebnissen von JNJ zum Jahr 2022 begleiten. Nächstes Jahr würden wir dann eigentlich wieder einen sauberen Vergleich haben. Wenn da nicht der Spin-Off wäre! Denn JNJ wird sich zum Jahresende in 2 Divisionen aufspalten und dann in 2023 den Consumer Health-Bereich als Spin-Off abspalten. Und damit wird wieder nur ein „angepasster“ Vorjahresvergleich möglich sein.

Ein Schelm, wer Böses dabei denkt! Aber so kommt man als US-Unternehmen natürlich auch gut durch eine Rezession. Mir soll es recht sein, denn ich bin ja schon lange in JNJ investiert und will das auch bleiben. Da habe ich gegen solche „Spielchen“ nichts einzuwenden, vor allem wenn sie offen gelegt werden.

Und dem Aktienkurs schadet es ja nicht, ganz im Gegenteil. Im letzten und im laufenden Jahr ist der abzuspaltende Bereich Consumer Health der Schwächste beim operativen Umsatzwachstum. Im 2. Quartal stellte sich der Vergleich so dar:

ConsumerHealth: +2,3%

Pharmaceutical: +12,3%

MedTech: +3,4%

Das fokussierte Unternehmen JNJ mit Pharma und Medizintechnik wird damit ab 2023 deutlich höhere Wachstumsraten zeigen. Und damit wohl auch eine höhere Bewertung rechtfertigen.

Trotzdem hätte ich gerne weiterhin ein umfassendes Gesundheitsunternehmen im Depot gehabt. Aber die Logik hinter dem Spin-Off kann ich natürlich nachvollziehen.

Ich kann mir im Moment zwei verschiedene Szenarien vorstellen: Entweder verkaufe ich die Aktien aus dem Spin-Off zeitnah und investiere den Erlös sofort in JNJ. Dann würde meine Depotgewichtung ja ungefähr gleich bleiben.

Oder ich beobachte die abgespaltenen Aktien zunächst und warte auf einen günstigen Kaufzeitpunkt. Denn vermutlich werden einige Anleger meine Gedanken haben und verkaufen. Dann könnte die neue Aktie nach einigen Monaten ziemlich günstig zu erwerben sein. Und wenn die Konjunktur wieder anspringt, dann werden Verbraucher auch wieder mehr zu Pflegeprodukten greifen und Consumer Health vermutlich sogar ganz ordentlich performen.

Glücklicherweise muss ich mich noch nicht entscheiden. Der Spin-Off kommt ja erst 2023. Bis dahin wird sich konjunkturell noch einiges ändern. An meiner JNJ-Position werde ich bis dahin aller Voraussicht nach unverändert festhalten. 150 Aktien sind eine gute Position, die aktuell einen Marktwert von rund 25.000 € hat. Da muss ich nicht zukaufen, aber auch nicht reduzieren.

Und selbst nach dem Spin-Off, der ungefähr 15% des Umsatzvolumens umfasst, wäre die JNJ-Position noch unter den größten zehn Positionen meines Depots. Also kann ich ganz entspannt beobachten, wie sich alles entwickelt.

Auf einen Blick:

| Unternehmen: | Johnson & Johnson |

| ISIN: | US4781601046 |

| Im Divantis-Depot seit: | 09.08.2012 |

| Letzter Nachkauf am: | 23.01.2018 |

| Stückzahl im Divantis-Depot: | 150 |

| Durchschnittskaufkurs inkl. Gebühren: | 90,79 € |

| Gesamtkaufpreis: | 13.619,23 € |

| Bisher erhaltene Netto-Dividenden: | 3.358,48 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Johnson & Johnson, was für ein Unternehmen…

Über die letzten Jahre gelang es mir, mittlerweile sechs Säulen im Health-Bereich meines Depots aufzubauen.

Mit Abbott Lab, Amgen, Danaher, Johnson & Johnson, Merck US, und Thermo Fisher ist es einer der wichtigsten Bereiche für mich, vor allem zukunftsgerichtet. UnitedHealth als Gesundheitsversicherer und die beiden Med-REITs MPW und OHI runden den Sektor an den Rändern ab.

JnJ habe ich – zugegeben – recht teuer eingekauft, 30 Stück zu 167 EUR. Mein Wunsch nach verlässlicher Dividende und die Kennzahlen haben mich jedoch klar überzeugt. Gute Margen, stabile PO- und EK-Quoten, Verschuldung in gutem Rahmen, Umsatz- und Gewinnwachstum steigen, freier CF steigt. Es gibt wenig auszusetzen, an diesem Unternehmen.

Hallo Alle,

soweit ich gelesen habe, ist der Babypuder-Skandal noch nicht vollumfänglich geklärt. Wenn ich es richtig verstanden habe, hat J&J zwar eine Gesellschaft gegründet, die sich damit befassen soll, doch diese hat sofort Insolvenz angemeldet, sodass die anhängigen Klagen derzeit erst einmal auf Eis liegen. Könnte da aus Eurer Sicht noch ein 5 Milliarden – Bumerang für den abzuspaltenden Consumer Health-Bereich drohen ?

BG, Matthias66

Das ist eher für mich ein Grund die Aktien links liegen zu lassen und auch die Produkte weitestgehend zu vermeiden. Baby-Puder Thema einfach mal in ne Gesellschaft ausgliedern und durch ne Insolvenz raus kommen aus den Klagen … was wir alles durch gehen lassen und mit uns machen lassen :( super schade.

….. und was wenn JnJ den Spin Off nicht genehmigt bekommt ? Wie kuerzlich 3M, die auch ihre legalen probleme spinoffen wollten ….