Es ist die letzte Dividendenzahlung zum alten Satz, wenn das Unternehmen seine Historie der jährlichen Dividendensteigerungen beibehalten will.

Dass es das will, davon bin ich überzeugt. Aber ob es das auch kann? Immerhin hat ein anderer Depotwert aus der gleichen Branche seine Dividende im Zuge der Corona-Pandemie fast halbiert.

Ich beleuchte die jüngsten Quartalszahlen und teile meine Einschätzung zur Wahrscheinlichkeit einer Dividendenerhöhung. Alles in diesem Beitrag.

Es ist schon der Titel mit der höchsten Dividendenrendite in meinem Depot: Omega Healthcare Investors (OHI) habe ich hier ausführlich vorgestellt.

Dividendenzahlung

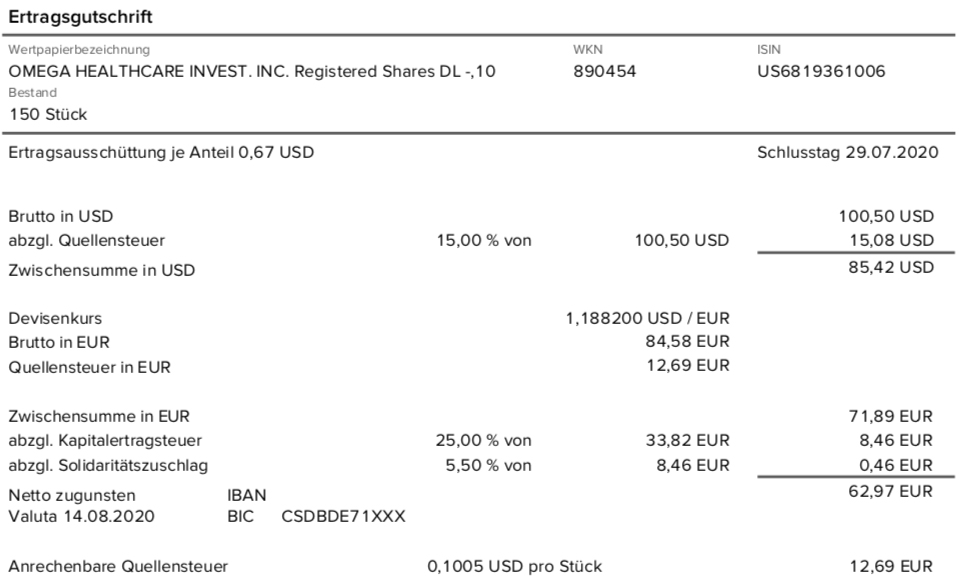

OHI zahlt erneut eine Quartalsdividende von 0,67 US$ je Aktie. Das ergibt für meine 150 Aktien im Depot eine Brutto-Dividende von 100,50 US$. Sie wurde von der Consorsbank * zum Kurs von 1,1882 in Euro umgerechnet. Nach Abzug der Steuern ergibt sich eine Netto-Dividende von 62,97 €. Sie wurde rückwirkend mit Wertstellung 14.08.2020 überwiesen.

Perspektive

Letztes Jahr war die im Oktober erfolgte Ankündigung einer Dividendenerhöhung eine mittelgroße Überraschung durch OHI. Denn zuvor waren die quartalsweisen Erhöhungen über einige Quartale außer Kraft gesetzt worden. Die Dividendenerhöhung kam zum letztmöglichen Zeitpunkt, um doch die Historie, jedes Jahr die Dividende erhöht zu haben, aufrecht zu halten. Damit ist die Erhöhungshistorie nun 17 Jahre lang.

Und genau deshalb wäre es im Oktober wieder an der Zeit, für die Quartalsdividende im November eine Erhöhung anzukündigen. Und wenn es nur 1 Cent auf dann 0,68 US$ wären. Die Historie wäre gerettet und auf 18 Jahre fortgeschrieben.

Die letzten Quartalszahlen geben die Erhöhung jedenfalls her. Die bei einem REIT so wichtigen (Adjusted) Funds From Operations beliefen sich auf 0,81 US$ pro Aktie. Im Vorjahresquartal lag der Wert noch bei 0,77 US$. Die Steigerung um 4 Cent sollte also locker für eine Dividendenerhöhung um 1 Cent reichen.

Wenn es dazu kommt, dann ist OHI für mich weiterhin das mit Abstand bessere Investment gegenüber Welltower, die sich ja auch in meinem Depot befinden. Welltower hatte „vorsichtshalber“ im Frühjahr die Quartalsdividende massiv gekürzt und ist auch jetzt nicht zur alten Höhe zurückgekehrt.

OHI arbeitet weiterhin daran, den wankenden Mieter Daybreak Venture in Texas aus dem Portfolio loszuwerden. So werden die Mieterträge inzwischen mit dem Hinweis, dass sie ohne Daybreak wären, ausgewiesen.

Insgesamt bin ich mit dem Investment sehr entspannt. Klar, die Volatilität ist höher als bei anderen Aktien. Und auf Sicht der letzten 12 Monate liegt die Aktie auf Dollarbasis 14% im Minus. Das wird aber teilweise durch die hohe Dividendenrendite (aktuell noch über 8%) aufgewogen.

Und da ich schon so lange an Bord bin und immer mal wieder günstig aufgestockt habe, ist mein Gesamtinvestment inklusive Netto-Dividenden mehr als 25% im Plus. Ich bin immer noch gewillt, noch ein- oder zweimal nachzukaufen und meinen Bestand auf 200 Aktien zu erhöhen.

Dafür besteht aber keine Eile und ich warte gerne noch mal auf etwas Panik an den Märkten und insbesondere bei den REITs. Denn dann lässt sich OHI auch mit einer zweistelligen Dividendenrendite erwerben und die Kursschwankungen lassen sich entspannt aushalten.

Auf einen Blick:

| Unternehmen: | Omega Healthcare Investors, Inc. |

| ISIN: | US6819361006 |

| Im Divantis-Depot seit: | 19.05.2017 |

| Letzter Nachkauf am: | 10.01.2023 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 26,61 € |

| Gesamtkaufpreis: | 7.984,35 € |

| Bisher erhaltene Netto-Dividenden: | 2.447,75 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Kann halt schnell gehen. Bei Sabra Health Care REIT wurde die hohe Dividende um ein Drittel gekürzt und der Kurs hat sich nicht davon und dem Corona Crash erholt.

Ich hab in der Kriese die Store Capital um 400 % aufgestockt, leider natürlich nicht alles am Tiefpunkt, aber der war auch mit dabei. Und siehe da, der Warren Buffet hatte wohl die selbe Idee ! ……

Was mir an denen gefällt : die reden Klartext !

(Nicht so ein WischiWaschi, das das Welltower- Management in der Telefonkonferenz so von sich gab.) . Obwohl die Vermietungen von Store etwas Corona gefährdet sind : die haben vorgesorgt und schwimmen im Geld. (Aehnlich wie Realty Income, die ich auch gekauft habe.) Meine welltower dagegen musste ein paar seiner Immobilien unter Preis verkaufen. Ich werde sie wohl irgendwann wieder abgeben, zumal welltower im Ruf steht, sehr langsam zu wachsen. Aber die Preise für Telefonmasten REITs sind ja schon jenseits von gut und böse.

Vielleicht kauf ich ja doch noch die ohmega. Die dürfte auch vermutlich vom Biden unterstützt werden

Hallo,

Omega Healthcare ist aus meiner Sicht aktuell einer der attraktivsten HighYielder aus dem REIT Sektor. Habe heute wieder eine Anfangsposition von 80 Anteilen aufgebaut, nachdem ich OHI 2018 leider verkauft hatte . – Das Geschäftsmodell ist intakt, da skilled nursing facilities letztlich von den Zahlungen aus den Programmen Medicaire und Medicaid des US Gesundheitssystmes abhängig sind. In der Krise ist dies eine verlässliche Zahlungsquelle. OHI hat sicher noch einige Baustellen (bspw Operator Daybreak), aber das Chance/Risiko Verhältnis stimmt. Bei fast 9% Div Rendite wäre selbst eine Div Kürzung um 50% zu verkraften, wobei die Dividende von der FFO gedeckt ist und eine Div Kürzung nicht absehbar ist. Im Gegenteil, eine kleine Dividendenerhöhung ist zumindest nicht ganz unwahrscheinlich.

Ob Omega besser ist als Welltower ist mM schwer zu bewerten, da Welltower im private care und senior housing Bereich akitv ist und in einem etwas schwierigeren Umfeld agieren muss. Langfristig halt ich Welltower auch für einen soliden Healthcare REIT. Die Dividendenkürzung bei Welltower von 1/3 fand ich relativ moderat. Eine massive Kürzung sieht aus meiner Sicht anders aus. Welltower hatte vor der Krise einige kostenintensive high-end Projekte in Manhattan angeschoben und die Pandemie kam zur Unzeit. Wenn die Pandemie vorbei / eingedämmt ist, dann wird sich dies aber höchstwahrscheinlich auszahlen.

Aber man muss sich ja nicht zwischen Welltower und Omega entscheiden. Einfach beide ins Portfolio nehmen :-)…

Viele Grüße

Susanne

Was man momentan genau beobachten sollte ist die Dynamik der Mietausfaelle, (wird meist in der Pressekonferenz nach den Quartalszahlen erörtert, ), und wie viel Cash der Firma zur Verfügung steht, um diese Mietausfaelle zu kompensieren

Hi Ben,

hast du dir einmal die Aktie von W.P. Carey Aktie angesehen. Anscheinend gibt es Unmassen von REITs … :-)

Grüße