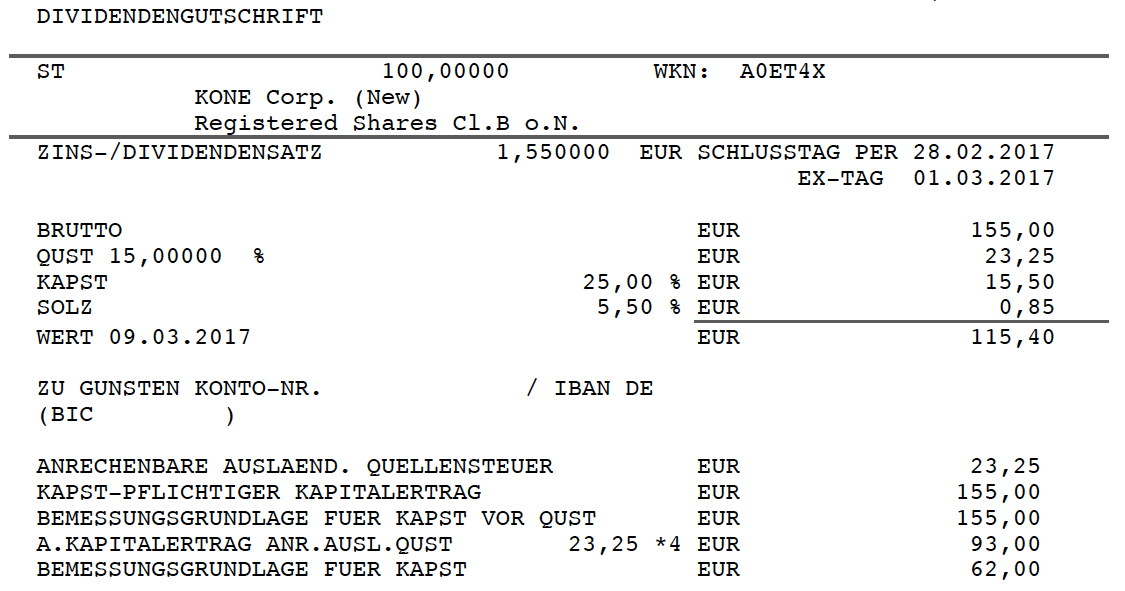

Auf KONE ist Verlass! Der finnische Aufzughersteller hat erneut seine Dividende erhöht und diese nun ausbezahlt. Pro Aktie wurden 1,55 € mit Wertstellung 09.03.2017 bezahlt. Für die 100 Aktien im Divantis-Depot ist das eine Brutto-Dividende von 155,00 €.

Und jetzt kommt der Clou: Aufgrund des Doppelbesteuerungsabkommens zwischen Deutschland und Finnland wird die Quellensteuer von 15% fiktiv mit dem vierfachen Wert angerechnet. Wie Ihr aus der Abrechnung meiner Depotbank sehen könnt, bleiben nach Steuern 115,40 € übrig, die mir aufs Konto überwiesen werden.

Bei einer deutschen Aktie wären nach Steuern nur 114,11 € herausgekommen. Das ist hier also mal ein seltener Fall, bei dem man bei einer ausländischen Aktie weniger Steuern zahlt als bei einer deutschen Aktie.

Da es die erste Dividende im März 2017 ist, liegen die Monatseinkünfte logischerweise erst bei 115,40 €. Im Gesamtjahr 2017 sind jetzt Dividendeneinkünfte von 1.199,79 € eingegangen.

Mit den Aktien von KONE im Divantis-Depot bin ich derzeit – trotz der Dividendenausschüttung – noch im Minus. Da es sich ja um ein Langfristinvestment handelt, ist das aber nicht weiter schlimm. Die neue Übersicht sieht jetzt so aus:

Auf einen Blick:

Unternehmen: KONE

ISIN: FI0009013403

Im Divantis-Depot seit: 13.10.2016

Letzter Nachkauf am: 07.02.2017

Stückzahl im Divantis-Depot: 100

Durchschnittskaufkurs inkl. Gebühren: 42,49 €

Gesamtkaufpreis: 4.249,35 €

Bisher erhaltene Netto-Dividenden: 115,40 €

Die Rechnung ist etwas schwieriger :-)

> Und jetzt kommt der Clou: Aufgrund des Doppelbesteuerungsabkommens

> zwischen Deutschland und Finnland wird die Quellensteuer von 15%

> fiktiv mit dem vierfachen Wert angerechnet.

Schön wäre das. Leider stimmt es nicht (siehe unten).

> Wie Ihr aus der Abrechnung meiner Depotbank sehen könnt, bleiben

> nach Steuern 115,40 € übrig, die mir aufs Konto überwiesen werden.

Unsere Steuerbehörden verwenden immer mal wieder komische

Berechnungsmethoden. Laß es uns doch mal an Deinem Beispiel

gemeinsam ausrechnen:

[Mit einer dicktengleichen Schrift, z.B. Courier, stimmt die

Formatierung der Tabellen]

Für Deine 100 Kone-Aktien hast Du folgende Bruttodividende bekommen:

100 Aktien * 1,55 EUR 155,00 EUR

15% Quellensteuer darauf 23,25 EUR

KapSt 25% (aus 62,00 EUR) 15,50 EUR

SolZ 5,5% (aus 15,50 EUR) 0,85 EUR

—————————————————–

Nettodividende 115,40 EUR

Wir zwei beide hätten das sicher anders ausgerechnet, nämlich so:

100 Aktien * 1,55 EUR 155,00 EUR

15% (finnische) Quellensteuer darauf 23,25 EUR

Für 155 EUR DEUTSCHE Dividende hätte man zahlen müssen

25% KapSt auf 155 EUR 38,75 EUR

Es sind aber schon 23,25 EUR

anrechenbare Steuer bezahlt -23,25 EUR

—————————————————–

Also bleiben zu zahlen 15,50 EUR

=====================================================

Hoppala! Das ist ja der genau gleiche Betrag!

Die Logik hinter der Steuerrechnung ist folgende:

Erst rechnet das Finanzamt aus, wieviel ausländische

Quellensteuer anrechenbar ist (nämlich 15% der

Bruttodividende).

Dann vervierfacht es diesen Betrag (und zwar nicht

etwa deswegen, weil es ihn vierfach anrechnen wollte,

sondern deswegen, weil es somit weiß, welcher Teil

der ausländischen Bruttodividende mit 25% (4fach!)

versteuert ist.

Vervierfacht man die anrechenbare Steuer

von 23,25 EUR

bekommt man 93,00 EUR

Durch die anrechenbare ausländische Steuer sind also

93,00 EUR der Dividende mit 25% versteuert. Dem

deutschen Fiskus bleiben 25% der Differenz:

155,00 EUR

-93,00 EUR

===================================================

Nach deutschem Recht zu versteuern 62,00 EUR

25% darauf 15,50 EUR

dazu der unvermeidliche SolZ von 5,5% 0,85 EUR

Siehste :-)

Einen kleinen Vorteil hat der Bezieher des

leistungslosen ausländischen Einkommens aber doch:

Der immerwährende SolZ wird nur auf die deutsche

Steuer berechnet, nicht auf die ausländische.

Für eine rein deutsche Dividende von 155,00 EUR

würde man 25% KAPST bezahlen, nämlich -38,75 EUR

und darauf dann 5,5% von 38,75, nämlich -2,13 EUR

—————————————————

Netto der deutschen Dividende 114,12 EUR

===================================================

Du hast mit Deinen 115,40 EUR Nettodividende also

ein tolles Geschäft gemacht.

PS: Sollten die Übergerechten der SPD oder der

Linken darauf kommen, die Kapitalertragsteuer zu

erhöhen oder gar abzuschaffen, müßte man wieder

ganz anders rechnen. Dann ist nichts mehr mit dem

Faktor 4 (der zwingend mit dem Steuersatz 25%

verbunden ist).

PPS: Ich fände einen Blogbeitrag hilfreich, in dem

die Steuerregeln der unterschiedlichen Ausländer

mal summarisch dargestellt würden.

Und bei der Dividendenausschüttung 2018 sieht es schon wieder ganz anders aus: https://www.divantis.de/krasser-quellensteuerabzug-bei-kone-dividende-nach-depotuebertrag/

Äh: Mit einer dicktengleichen Schrift stimmte die Formatierung der Tabellen im Original. Dein Script meinte aus mehreren Leerzeichen jeweils eins machen zu müssen – damit ist die Formatierung der Tabellen natürlich perdü.

Hallo Achim,

vielen Dank für Deine Ausführungen! Ich werde mir das in einer ruhigen Minute noch mal mit Taschenrechner zu Gemüte ziehen und dann daraus einen Blogpost mit richtiger Formatierung basteln. Erstmal vielen Dank für Deine Mühen!!!

Viele Grüße Ben