Wer Liquidität und Mut hatte, hat in den letzten Wochen einige Aktien günstig einsammeln können. Liquidität war bei mir vorhanden, Mut hatte ich zeitweise auch. „Zeitweise“ deshalb, weil ich bei den Tiefstständen dann eben nicht gekauft habe. Sondern davor und danach.

Und genau deshalb funktioniert Market-Timing halt nicht. Weil erst später feststeht, dass es Tiefststände waren. Und selbst heute wissen wir das ja nicht sicher, denn ob der Corona-Crash wirklich schon vorbei ist – ich habe da meine Zweifel.

Jedenfalls hat die erste Aktie nun zurückbezahlt: dreimal nachgekauft, freue ich mich über eine ordentliche Dividendenzahlung. In diesem Beitrag erfährst Du alles dazu und auch eine Prognose, wie es im nächsten Jahr aussieht.

Als aufmerksamer Leser weißt Du, dass ich die Swiss Re dreimal nachgekauft habe. Zuletzt in der letzten Woche, kurz vor der Generalversammlung der aktuell größten Rückversicherung der Welt.

Dividendenzahlung

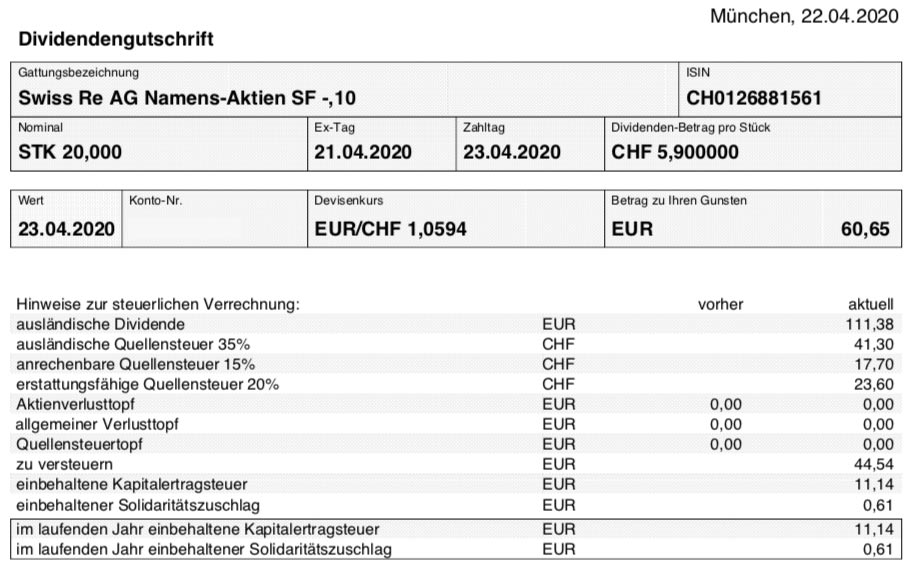

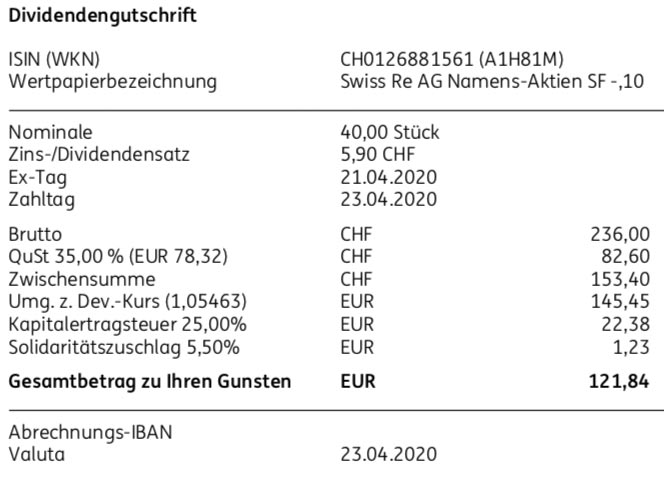

Swiss Re zahlt in diesem Jahr erstmals eine Dividende in Höhe von 5,90 CHF pro Aktie. Gegenüber dem Vorjahr (5,60 CHF) ist das eine Erhöhung um 5,4%. Für die 60 Aktien in meinem Depot bedeutet das eine Brutto-Dividende von 354 CHF. Da es sich um eine Schweizer Aktie handelt, werden zunächst 35% Quellensteuer berechnet, von denen 15% direkt auf die deutsche Kapitalertragsteuer angerechnet werden. Die restlichen 20% lassen sich aber relativ einfach aus der Schweiz zurückholen. Dazu werde ich noch eine Schritt-für-Schritt-Anleitung veröffentlichen.

Aufgrund der letzten Käufe in mein Depot beim Smartbroker statt bei der ING habe ich zwei Dividendenabrechnungen erhalten. Ein beantragter Depotübertrag wurde erst mit der Dividendenzahlung durchgeführt (war wohl alles zu kurzfristig). Zukünftig liegen alle 60 Aktien bei der ING im Depot.

Der Smartbroker schrieb die Dividende direkt am Morgen des 23.04.2020 gut und rechnete zum Kurs von 1,0594 in € um. Bei der ING kam die Abrechnung erst am 27.04.2020 und der Umrechnungskurs betrug 1,05463. In Summe erhielt ich eine Nettodividende von 182,49 €. Sie wurde bei beiden Banken mit Wertstellung 23.04.2020 verbucht.

Der Abrechnung der ING lag – wie immer bei Schweizer Aktien – ein Tax Voucher bei, der zur Rückerstattung der Quellensteuer notwendig ist. Beim Smartbroker war das nicht der Fall, ich habe ihn aber per E-Mail angefordert. Auskunftsgemäß soll er kostenlos in wenigen Tagen per Post zugesandt werden.

Perspektiven

Zwar wurde die Dividende um 5,4% erhöht. Faktisch kostet das das Unternehmen aber deutlich weniger, nämlich nur 2,1%. Warum? Durch die Aktienrückkäufe gibt es dieses Jahr weniger Aktien, auf die eine Dividende zu zahlen ist. Und so steigt die Gesamtausschüttung der Swiss Re nur um 35 Mio. CHF (von 1,68 Mrd. CHF auf 1,715 Mrd. CHF).

Anders als im Vorjahr ist die Dividendenzahlung aber nicht vom Jahresergebnis gedeckt gewesen. Das Management versucht hier offenbar eine Glättung zu erreichen. In diesem Jahr (Geschäftsjahr 2019) standen nur 932 Mio. CHF Gewinn zur Verfügung, der Rest der Ausschüttung wurde den Rücklagen entnommen. Im Vorjahr lag der Jahresgewinn noch bei 3,081 Mrd. CHF und davon wanderte fast die Hälfte in die Rücklagen.

Die freiwilligen Gewinnrücklagen sind nach dieser Dividendenzahlung immer noch mit 17,4 Mrd. CHF gefüllt. Eine Dividende für 2020 in vergleichbarer Höhe ist damit, wenn sie gewollt ist, ohne Probleme für die Swiss Re leistbar. Und dass sie gewollt ist, wurde im Anschluss an die schriftlich durchgeführte Generalversammlung der Swiss Re eindeutig kommuniziert:

„Wir sind bestrebt, die ordentliche Dividende zumindest konstant zu halten.“

Walter B. Kielholz, Präsident des Verwaltungsrates der Swiss Re am 17. April 2020

In dem veröffentlichten Videostatement bezeichnete Kielholz die aktuelle Situation auch als „absolut beherrschbar„. Das macht mich zuversichtlich, dass meine Nachkäufe von Swiss Re in diesem Jahr (ich habe meine Aktienposition verdoppelt!) ein gutes Investment waren.

Zur Generalversammlung 2021 wird dann Sergio Ermotti neuer Präsident des Verwaltungsrates der Swiss Re. Bisher war er CEO der Schweizer Großbank UBS und hat dort einige Erfolge vorzuweisen. Sein Wechsel zur Swiss Re gilt als Coup und lässt für die Zukunft einiges erwarten.

Ich bin jedenfalls völlig entspannt mit dem Investment und lasse die Aktie nun bis ins nächste Jahr liegen. Wenn dann die Geschäftszahlen für 2020 mit Dividendenvorschlag veröffentlicht werden, entscheide ich über einen weiteren Nachkauf. Da ich dieses Jahr 30 Aktien statt der geplanten 10 Aktien gekauft habe, kann ich aber auch getrost mal ein oder zwei Jahre mit den Nachkäufen aussetzen.

Auf einen Blick:

| Unternehmen: | Swiss Re |

| ISIN: | CH0126881561 |

| Im Divantis-Depot seit: | 18.04.2017 |

| Letzter Nachkauf am: | 15.04.2020 |

| Stückzahl im Divantis-Depot: | 60 |

| Durchschnittskaufkurs inkl. Gebühren: | 85,87 € |

| Gesamtkaufpreis: | 5.152,35 € |

| Insgesamt erhaltene Netto-Dividenden: | 737,95 € |

| Verkauft am: | 20.02.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 94,56 € |

| Gesamtverkaufserlös: | 5.673,66 € |

| Gewinn/Verlust: | 1.259,26 € |

| Gewinn in Prozent: | +24,44% |

Hi Ben,

auf deinen Bericht zu der Quellensteuersituation schweizer Aktien freue ich mich schon jetzt. Meine Nachkäufe haben sich ungefähr zu gleichen Teilen auf folgende Szenarien verteilt: zu früh – genau richtig – zu spät. Mit der aktuellen Erholung – „Stand jetzt“ – aber egal zu welchen Kursen nicht viel falsch gemacht. Ob die Krise noch mal zuschlägt – wir werden sehen und nachkaufen, falls es denn so kommt :-)

Viele Grüße

Hallo Ben. eine kurze Frage, warum hast Du mit Microsoft nur eine einzige Gesellschaft aus der Nasdaq ? Obwohl es doch dort auch gute Dividendenzahler gibt. ( bsp Cisco, Qualcomm, etc.)

Hier liegt doch die Zukunft, wenn ich es richtig sehe. Die Nasdaq läuft doch auch performancemässig besser als der Dow. Stand heute Corona Nasdaq drawdown – 12% vs Dow Jones -19,5%

Unabhängig von Corona, die mit erhöhten Videokonferenzen einiges an Digitalisierungspotenzial beschleunigt hat, wird die Digitalisierung m.E. weiter der Megatrend der nächsten Jahrzehnte sein. Jeder Vorgang in der Produktion und anderen Bereichen unseres Lebens wird in immer kleinere Sequenzen unterteilt, analysiert, sequenziert, automatisert und damit digitalisiert.

Hier liegt doch m.E. auch gewaltiges Potential für Investoren.

Hallo Thomas,

ich bin ein gebranntes Kind der Dot-Com-Blase und deshalb in den letzten Jahren bei Techniktiteln extrem vorsichtig gewesen. Mit meiner Aktienauswahl und Performance bin ich trotzdem zufrieden. ;) Übrigens ist auch PepsiCo ein Nasdaq-Wert. Ich habe also zwei! Die Zugehörigkeit zu einem Börsensegment sagt nicht wirklich etwas aus. So ist T-Mobile US z.B. an der Nasdaq notiert, Verizon und AT&T (beide in meinem Depot) aber nicht. Genauso als Beispiel Mondelez International oder Kraft-Heinz (beide Nasdaq), General Mills oder Kellogg (beide in meinem Depot) aber nicht.

Ich stimme Dir aber zu, dass die Digitalisierung erhebliches Potenzial bietet. Ich glaube, dass ich da mit Microsoft, IBM und Siemens gar nicht so schlecht aufgestellt bin. Weitere Titel schaue ich mir aber immer wieder an. So befindet sich z.B. Lam Research auf meiner Watchlist.

Viele Grüße Ben

Bei techwerten besteht ausserdem das Problem, das Dinge, die heute “ in “ sind, in 2 Jahren moeglicherweise schon wieder zum Alteisen gehören. Wer kann das schon abschätzen ? Man weiss auch nie, von wo der nächste konkurrent in dieser schnelllebigen Welt auftaucht. Davor ist man selbst als tech-insider nicht gefeit. Und die alteingesessenen Werte sind meist zu teuer.

Ich hab eigentlich nur einen high tech Zulieferer im Depot, die Kingboard Laminates, aus Hongkong/ China.

(OK, zugegeben, seit neuestem auch noch den Semi-High Tech infosys, aus indien )

Microsoft ist eine Macht,

ein absoluter Basiswert mit weiterhin enormen Chancen in den kommenden 10 Jahren. Derzeit aber auch schon sehr sportlich Bewertet. MSFT wird weiter wachsen und hat ein sehr gutes Management Team. Das bedeutet aber nicht das man bei akzuellen Kursen kaufen muss. MSFT ist meine größe Position mein Kaufkurs damals war 19,11€ und ich werde die Firma so lange halten, so lange die Story intakt ist. Also wahrscheinlich noch sehr sehr lange.

Meine Meinung zu Siemens und IBM ist ja hier bereits bekannt: sind für mich beide strong sell

VG Tom

aber vllt kann ich meine Frage auch öffentlich stellen und finde Anregungen für meine weitere Vorgehensweise:

Ich bin aktuell 30 Jahre und habe vor den Vanguard High Dividend ETF (A1T8FV) mit ca 500 monatlich zu besparen. Den “Mutter” ETF von Vanguard A1JX52 bespare ich bereits mit einer noch größeren Summe. Nun bin ich aber unsicher, ob ich die 500 € lieber in den Dividenden ETF investieren soll oder die Summe auf z.b 6-7 Einzelaktien per Sparplan verteilen soll (z.B. Einzelwerte die von star genannt wurden). Nachteil hier wären die monatlichen Sparplan kosten von 7,5 € . Der Vanguard ETF Sparplan kostet mich im Monat aktuell nur 0,49 €.

Ich verfolge die Dividendenstrategie, aber möchte natürlich auch Wachstumswerte haben (also eigentlich genau so wie von star immer beschrieben).

Was würdet ihr an meiner Stelle machen?

Nicht auf andere hören , sondern auf Nummer sicher gehen. Daher bist du mit den 2 ETF´s auf der sicheren Seite langfristig und nimmst den Cost Average Effekt mit.

Hallo Ben,

wenn Du Deine Aktien von Smartbroker zu ING überträgst, werden dann alle Swiss Re-Aktien „in einen Topf“ geworfen, oder kann man dann im Depot der ING noch irgendwie nachvollziehen, welche aus welchem Depot stammen?

Gruß

Kex

puh, von 223€ Dividende bleiben nach den ganzen Steuerabzügen nur ganze 121€ übrig. Lohnt sich das unterm Strich überhaupt? Ist es dann nicht effektiver gleich bei Munichre oder allianz zu bleiben?

Sogern ich auch in einige schweizer oder Franzosenwerte investieren würde, aber diese Steuern bzw die komplizierte Bürokratie um dann bissl zurückzufordern, halten mich weiter davon ab.

Auch aus dem oben genannten Grund halte ich 20x MunichRe und fühle mich gut damit. Natürlich sind – sogar für solch einen Aristokraten – mal Div.kürzungen drin. Aber eher wenig wahrscheinlich.

Hallo Axel, bei Schweizer Aktien geht das mit der Steuer. Ich habe ein Teil meiner Schweizer Aktien bei der Comdirekt. Wenn die Dividende groß genug ist, erledigt das die Comdirekt für mich. Kostet aber eine Gebühr. Das waren letztes Jahr EUR 20,- + 19% MwSt. pro Unternehmen von welchem ich Aktien halte. Ich glaube die mindestens erstattungsfähige Steuer muss EUR 50,- sein, damit die Comdirekt tätig wird. Wenn die ersttungsfähige Steuer hoch genug ist, dann jucken mich die EUR 20,- Gebühr nicht.

Bei der ING habe ich ebenfalls Schweizer Aktien. Da habe ich Ende letzten Jahres alles selbst gemacht und den Tax Voucher an das deutsche Finanzamt geschickt und anschließend die Unterlagen an die schweizer Steuerbehörde. Jetzt Ende April habe ich die zuviel gezahlte Steuer von der Schweiz zurückerhalten. Es wurde auch irgendeine Gebühr einbehalten. Ich muss mal genau ausrechnen wieviel. Der Vorteil ist, dass man 3 Jahre zusammenfassen kann und muss das nur alle 3 Jahre bei der ING selbst machen.

Ben ist da deutlich fleißiger bei der Steuer- und Kostenoptimiereung als ich. Ich bin da deutlich fauler. Aber selbst für mich war es kein Beinbruch die Steuer aus der Schweiz zurückzuholen.

Also wegen der Steuer auf Topunternehmen zu verzichten ist vielleicht auch nicht zielführend. Also ob jetzt einer seine Steuer zurückholt oder nicht, ist doch egal. Letztendlich ist die Frage, wie ist die Gesamtrendite. Und wenn diese doch deutlich besser ist, als bei einem Unternehmen, bei welchem ich zwar wieder eine Riesendividende bekomme und auch steuerlich top dastehe, aber die Gesamtrendite ist sch…………., dann frage ich mich, können die Menschen nicht rechnen.

Als schönes Beispiel dient mal wieder seit gestern die Royal Dutch Shell. Riesendividende, steurlich top, Dividende wird gekürzt und je nachdem wann man gekauft hat, hat man auch noch entsprechende Kursverluste. Ja jetzt können wir die Hoffnung haben, dass die Dividende wieder steigt, wenn die Ölpreise wieder steigen und vielleicht wäre jetzt tatsächlich ein guter Einstiegszeitpunkt. Ich hasse aber, wenn ich nur Hoffnungswerte im Depot habe.

Vor ein paar Wochen habe ich noch davor gewarnt, dass genau das passieren könnte. Irgendjemand hat noch geschrieben, dass er sich topwohlfühlt mit RDS. Naja………………….

Ich verstehe wirklich nicht, warum so viele immer nur auf den Netto Cash schauen und nicht auf die Gesamtrendite.Vernebelt eine hohe theoretische Dividendenrendite so den Verstand?

Da wundert es einen auch wirklich nicht, warum immer wieder soviele auf Anlagebetrüger reinfallen. Wenn einer eine garantierte Dividende mit 1,5% verspricht wird er kein Geld einsammeln können. Wenn er aber das Komma wegläst und verspricht 15%, dann investieren die Menschen. Gier frisst Gehirn. Die Gesamtrendite ist entscheidend.

Hallo Star,

mal eine Frage off-topic: Ich finde deine Beiträge und auch dein Depot sehr kompetent. Kann man dich auch noch auf anderen Seiten im Internet finden?

Schreibst du z.B. auf Wallstreet-Online?

VG Tom

Ein Lehrstück in nachhaltigem Investieren

a) Der CEO des einen Energieriesen tönt in einem Interview (auf spiegel.de nachzulesen): „Corona wird nur eine temporäre Delle hinterlassen, alles wird so weitergehen wie bisher!“. Das Management des anderen Energieriesen lässt so etwas nicht verlauten.

b) Der eine Energieriese behält die Dividende weiterhin hoch und nimmt dafür Kredite auf. Der andere Energieriese senkt seine Dividende, das erste Mal nach dem zweiten Weltkrieg, signifikant auf 16 Cent.

c) Der eine Energieriese tut so, als wäre von einer Energiewende nichts in Sicht und investiert nur unwesentlich in moderne, zukunftsgerichtete Energien, während der andere bereits die Zeichen der Zeit erkannt hat und in erneuerbare Energien verstärkt investiert.

Ergo: Es war richtig, nicht in Exxon, sondern in Shell zu investieren. Danach sieht es aktuell zumindest aus.

Derzeit bin ich mit 200 Stück bei Shell investiert und freue mich über das weise Vorgehen dieses Unternehmens. Es zeigt mir, dass ich auf das „richtige Pferd“ gesetzt habe. Und bei 16 Cent und 200 Aktien ist eine Quartalsdividende von ca. 20 EUR immer noch sehr ordentlich. Was soll ich mich beklagen…

Habe hier eine sehr nuetzliche Seite mit aristokraten-datenbank gefunden :

http://www.dripinvesting.org/Tools/Tools.asp

Zu diesem Thema, lieber Manfred, stelle ich eine interessante Wahrnehmung an mir selbst wahr:

Je länger ich investiere, desto eher gehe ich weg von Kandidaten mit über 5% Div.rendite zu Kandidaten mit moderater Div.rendite (2 bis unter 5%). Mit hoher Rendite ergibt sich oft auch höheres Risiko und mir liegt eher an gesunden Unternehmen, die lange erfolgreich im Markt verbleiben (mit moderater Dividende) als an Hoch-Dividendlern, die leider oft auch aufs Parkett fliegen (Tanger Outlet, Ölmultis, etc.). Ein schönes Beispiel ist Microsoft, die die Dividende immer weiter erhöhen (früher gar nicht gezahlt haben, oder?) und noch immer toll wachsen.

Welche Dividenden-Aristokraten finde ich in deiner engeren Lieblingsliste?

Hmmm , Mathias , wo/wie soll ich da anfangen ?. Vielleicht mit meiner Motivation : ich bau mir ein Depot auf, das auch in 40 Jahren ( hoffentlich!) noch guten Cash abwirft, und das ich meinem Sohnemann vererben kann, auch für den Fall, dass dieser sich NICHT für die Boerse interessiert. Das bedeutet dann natürlich auch Diversifikation .

Was kommen da für Werte in Frage ? Zuerst mal Versorger natürlich ! Da befinden sich in meinem Depot : EON, National Grid, iberdrola, Red Electrica Fortis. (Kann man Shell heute schon zu den Versorger zählen ? ) Dann meine Wasserversorger : Guangdong Investment, China Water Affairs. Warum China/ Hongkong ? Weil ich ziemlich sicher davon ausgehe, dass China in max 10 – 15 Jahren die Weltmacht Nummer 1 ist. Ebenfalls sehr einflussreich werden Indien und Asien sein. ( Die Diskussion hierzu können wir ein andermal führen ) . USA und Europa sehr ich eher absteigen. Weiter befinden sich bei mir im ultra langfrist Depot : Energiewerte Shell u. Gazprom . Als infrastrukturwerte : Yuexia Transportation , und auf der Lauer bin ich bei Canadian National Railway. Langfristige Immobilien Werte : Sekisui House ( Ben sei s gedankt ! ) , LEG, und ein paar REITs : Store Capital, seit neuestem Realty Income u WellTower.

Chemie : BASF, Pharmas : Teva, Novo Nordisk, FMC, JnJ. Gerne hätte ich da auch noch Medtronic, aber da muss der Preis stimmen. HighTech : der Markt wechselt mir viel zu schnell die Akteure. Frei nach dem Motto, dass man bei einer Gold-Hausse nicht die Gold-Schuerfer , sondern die Schaufelhersteller kauft, hab ich mir den HighTech Zulieferer Kingboard Laminates aus HK zugelegt, ausserdem den SemiHighTechWert Infosys. Ach ja, ATT natuerlich. Ich bin noch sehr unentschieden, ob ich mir Alphabeth oder Alibaba zulegen soll, wenn denn überhaupt ! Ich neige zu Alibaba. Kurs muss aber stimmen. Für den täglichen Bedarf : Unilever, CocaCola, Mayr Melnhof. Einziger Finanzwert : Ping An Versicherung.

Ich hab hier noch nicht alle aufgefuehrt., Und das Depot wird bestimmt noch ein paar Mal geändert, bzgl Langfrist-Tauglichkeit.

Allgemein : im Gegensatz zu den Kurs-Jaegern, bin ich eher ein Fundamental-Jaeger. Ein Kursjaeger sagt : „Der Markt hat immer Recht ! “ Und ich ,als Substanzjäger, sage : “ Der Markt hat NIE recht ! “ Diese, meine, Arroganz zwingt mich dann aber dazu, antizyklisch zu handeln. OK, mit Ausnahmen, nobody is perfekt. Um Charts kümmere ich mich nur zweit- und drittrangig.

Wichtig für mich sind : Umsatzsteigerung u Buchwert-Steigerung, Gewinn/ Cashflow -Wachstum , , umsatzrendite , eigenkapitalrendite, Verschuldung, Ausschuettung. Alles langfristig betrachtet . Und das dann möglichst billig. Natürlich muss man da Kompromisse eingehen. Nicht jede Aktie ist eine msft ! (Eine Infosys oder CanNatRailway sind auch nicht so ganz ohne!) Jede menge billiger Aktien mit guten Bilanzen findet man in Hongkong/ China.

Ich halte chinesische Titel für sehr anfällig in Bezug auf politische Einflussnahme seitens der dortigen Regierung und mache deshalb einen großen Bogen darum. Beispiel: Hatte Anfang der 2000er Jahre einen Batzen Geld in einem Fonds mit chinesischen Internetaktien – dann hat China mit der Internetzensur begonnen und die Kurse gingen in den Keller. Hast Du keine politischen Bedenken ? BG, Matthias

Hi Mathias !

( Jetzt gibt es 2 mathiasse hier im Forum ! ) Politische Einflussnahme, gibt es das nicht auch zb hier in Deutschland ? Hier wird sie nur etwas demokratischer verkauft. Denk zum Beispiel Mal an die Quasi-„Enteignung“ der Kernkraftwerte hier bei uns. Fukushima liegt nicht in Deutschland, und unsere LKWs waren um Klassen besser als die uraltverosteten Werke in Japan, übrigens hergestellt von General Electric. Politisch war die Sache deshalb, weil bald danach wählen anstanden, und die CDU versuchte damit, den grünen das Wasser abzugeben. Wie gesagt : „politische Einflussnahme“, nur demokratischer verpackt, unserem Geschmack angepasst!. Oder wenn ich da nur mal an usa denke, in welche Richtung sich da die Politik bewegt. „Denk ich an usa in der Nacht, bin ich um den Schlaf gebracht ! “ . Natürlich gefällt mir die politische Richtung in China nicht. Aber der Xi hat am Antritt gesagt : Wohlstand für alle, das sei sein Ziel. Und das ging dann halt auf Kosten der Meinungsfreiheit und Überwachung. A po pro Überwachung : die NSA kennt auch jeden Schritt, den jemand macht, und frei zu reden trauen sich in usa auch nicht mehr alle. Zu der chinesischen aktienvotalitaet : die Chinesen sind zocker, und das kann man als Anleger ausnutzen . Ausserdem werden viele Aktien bei solchen gelegenheiten von den Amis gebasht .

wunderbar lieber Manfred.

Ich verneige mich in Dankbarkeit vor deinem tollen Post, vielen, vielen Dank dir!

Tatsächlich habe ich auch mehrere deiner Titel in meinem Depot (Shell, Gazprom, Unilever).

Auch ich habe nur einen Finanzwert: MunichRe.

Ich stehe jedoch noch sehr am Anfang und halte derzeit etwa 22 verschiedene Titel im Depot.

Die Anfangspositionen einiger Titel habe ich erstmal wieder verkauft, da etwas nicht gestimmt hat (z.B. AT&T und Veolia: Zu hohe Verschuldung).

Übrigens habe ich als Infrastrukturfirma Brookfield Infrastructure drin, ein spannender Wert.

Im Energie-/Versorgerbereich bin ich auch ordentlich aufgestellt mit: Enel (die Italiener), Brookfield Renewable, Shell und Gazprom.

Deine Bemerkungen zu Asien/China fand ich sehr hilfreich. Da wird die Post abgehen und es ist die Kunst, Titel zu finden, die relativ stabil/verlässlich sind und gleichzeitig vielversprechend (Wachstum). Für mich ist die Zahlung einer Dividende schon auch ein großer Pluspunkt. Deshalb habe ich nun mit Invests in Tencent und China Mobile in der dortigen Hemisphäre begonnen.

Ggf. führe ich das mit GZI Transportation und CWA weiter, mal sehen, wenn ich mir die Fundamentaldaten anschaue…

Ich bin nach einem halben Jahr Invest in Aktien nun in der Phase eines Anlegers, der erkennt, „So, in „old world“ habe ich nun gut investiert. Welche Titel aus der zweiten Reihe als „hidden champions“ gibt es denn noch so?“. Darauf will ich nun vermerkt setzen.

Hierzu find ich die Vlogs von Niels Gajowyi sehr nützlich (Zahltagstrategie). Er ist ja u.a. großer Fan der Website finviz.

@Manfred

Danke für Dein Feedback. Du hast natürlich recht, dass politische Einflussnahme kein chinesisches „Privileg“ ist, ich finde aber, dass die kapitalistische „Kultur“, um es mal so zu nennen, in China weitaus weniger gepflegt und im Ernstfall vermutlich viel schneller verworfen werden würde als z.B. in den USA. Daher stimme ich Dir auch zu, dass chinesische Aktien zum Zocken durchaus geeignet sein können, aber für den Langfristanleger halte ich sie für zu riskant.

BG, dann nenne ich mich mal Matthias66 :-)

Hallo Mathias66,

Was China betrifft, scheinen wir nicht einer Meinung zu sein. Die Steigerungsstufen sind : sozialer Kapitalismus (hier bei uns), Eroberungskapitalismus (in usa ), und Haifischkapitalismus (in China). Die Chinesen waren immer schon in allen zeitepochen harte Businesstypen, individuell und weltweit ! Und das wird in der heutigen Zeit weltweit manifestiert . Sie nennen es neue Seidenstraße . Es wird wohl eher eine neue Weltstrasse. Still und heimlich erobern sie die wirtschaftliche Welt. Im übrigen wenden sie dabei genau die wirtschaftlichen Methoden und wirtschaftlichen Abhängigkeitsmechanismen an, die USA in den letzten 50 Jahren gepflegt hat, nur eben knallhart. Afrika und Südamerika gehört heute schon den Chinesen, und jetzt steht Europa auf dem Speiseplan. Knallharter Kapitalismus ! Amazon hat bereits in China einen Rückzieher gemacht. Konnten gegen Alibaba keinen Stich machen. Und die alibabas kommen jetzt nach Deutschland . . . Diese Methoden moegen einem aufstoßen, aber ich bitte mal alle Microsoft Liebhaber sich zu erinnern : der Bill Gates hat vor 40 Jahren ganz genau das selbe praktiziert : zusammen mit Intel einen mitleidslosen knallharten Verdrängungswettbewerb. Da wurden viele Konkurrenten zu Grabe getragen. Auch Apple hat damals extrem geblutet, und konnte nur ueberleben, in dem sie ihr Computerbusiness hinten anstellten, und sich den handies zugewandt haben.

Mir graut heute schon vor der unvermeidbaren chinesischen Dominanz, aber als Investor muss man halt mal Realitäten akzeptieren. Ich würde jedem empfehlen, sich mal ein Jahr irgendwo in Asien aufzuhalten (ich lebe grösstenteils hier) und diesen Prozess zu beobachten.

Knallharte chinesische Verdrängung !

Ein sich stillschweigend etablierender flächendeckender und sich ausbreitender Haifischkapitalismus pur.

Dennoch : we have to stay happy

Noch was, Mathias66,

Schau dir mal den Hang Seng Index an. Der hat sich seit 1980 verzehnfacht. Und im Gegensatz zum Dow, der noch etwas mehr zugelegt hat, haben in HK/China viele gut aufgestellte Firmen ein kgv unter 10, im usa eher zwischen 25 und 30. Was wird das dann. wohl für ein feuerwerk sein, wenn die Wallstreet nach China verlegt wird

Deinen Vorschlag, lieber Manfred, habe ich gleich mal aufgenommen. Und gemerkt: Mit Tencent und China Mobile zusammen halte ich bereits ca. 20% des Indexvolumens, interessant…

Mich würde von dir und Mitforisten interessieren: Welche anderen Kandidaten aus dem Hang Seng findet Ihr spannend bzw. investierenswert, und warum?