Es gibt Aktien in meinem Depot, bei denen ich bei einem Kursrückgang völlig gelassen bin. Da schaffe ich es, nicht mehr auf den Kurs zu schauen, weil das Geschäftsmodell über jeden Zweifel erhaben ist und mich der aktuelle Kurs einfach nicht interessiert.

Genauso ist es bei dieser Aktie gewesen. Ich habe die letzten drei Monate nicht auf die Entwicklung geschaut. Nach Erhalt der Quartalsdividende setze ich mich dann aber hin und schreibe einen Blogpost. Und bei dieser Gelegenheit ist mir jetzt aufgefallen, dass die Aktie seit Jahresbeginn fast 30% verloren hat.

Das ist deutlich! Und auf jeden Fall ein Grund, dass ich mir die Unternehmensmeldungen genauer anschaue. Oder liegt es nur an der Zinswende in den USA?

In diesem Beitrag erfährst Du, wie ich die Situation bei meinem zweitgrößten Techwert aktuell sehe und ob der Kursrückgang jetzt für mich die lang erwartete Kaufgelegenheit ist.

Mein zweitgrößter Techwert ist seit meinem Einstieg im August 2020 der Zulieferer der Halbleiterindustrie Lam Research. Hier habe ich über den Kauf ausführlich berichtet.

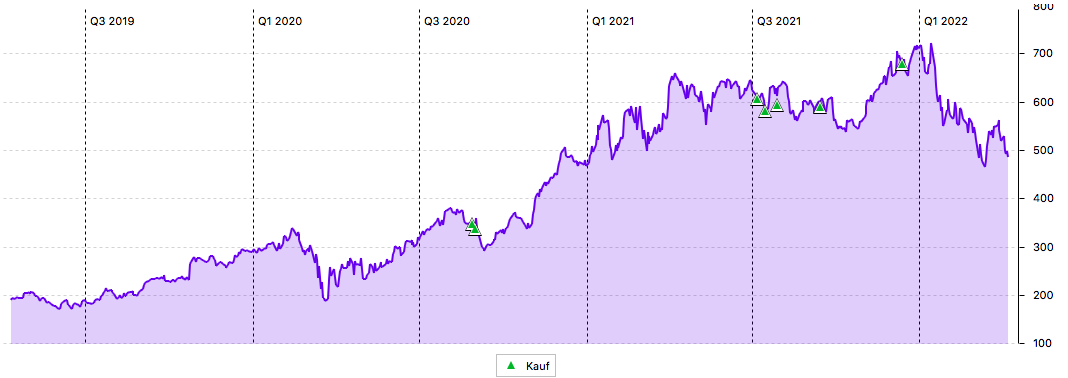

Im Chart siehst Du meine diversen Käufe. Mit meinem Erstkauf liege ich weiterhin deutlich im Plus, die Nachkäufe waren deutlich teurer als das aktuelle Kursniveau:

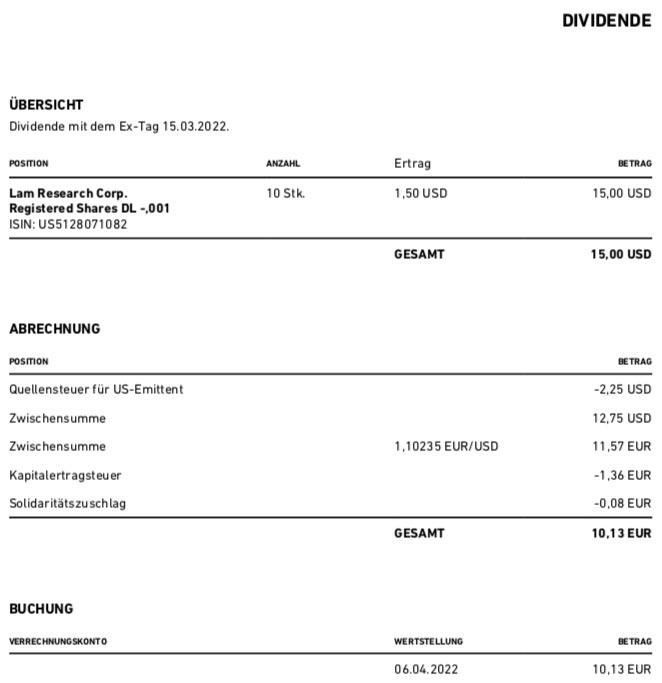

Dividendenzahlung

Lam Research zahlt erneut eine Quartalsdividende von 1,50 US$ je Aktie. Für die 16 Aktien im Bestand ergibt das eine Brutto-Dividende von 24 US$. Sie befinden sich in meinen Depots bei Trade Republic und dem Smartbroker. Trade Republic rechnete dabei zum Kurs von 1,10235 in Euro um, beim Smartbroker waren es 1,10845. Nach Abzug der Steuern verbleibt in der Addition eine Netto-Dividende von 16,18 €. Sie wurde bei beiden Banken mit Wertstellung 06.04.2022 überwiesen.

Perspektiven

Wie gewonnen, so zerronnen? 2021 war Lam Research mit einer Total-Performance von 69,2% meine zweitbeste Aktie im Depot. In Euro ausgedrückt entsprach das einem Zuwachs von 3.200 €. In diesem Jahr ist die Aktie nun der zweitschlechteste Titel im Depot. Das Minus beträgt exakt 3.200 €.

Durch den Kursrückgang ist auch der Depotanteil deutlich gesunken. Lag er zum Jahreswechsel noch bei über 2%, ist er nun wieder ein gutes Stück von dieser Marke entfernt. Insgesamt liegt der Anteil meiner Tech-Werte im Dividendendepot weiterhin leicht über 10%:

| Depotanteil | |

|---|---|

| Microsoft | 6,78% |

| Lam Research | 1,62 % |

| Texas Instruments | 0,75% |

| Cisco Systems | 0,67% |

| SAP | 0,23% |

Für 2022 hatte ich weitere Nachkäufe bei Lam Research geplant. Perspektivisch will ich von 16 auf 20 Aktien aufstocken. Ist das nun schon der richtige Zeitpunkt?

Zuletzt meldete Lam Research die Ergebnisse für das 4. Quartal 2021. Erstmals nach zuvor 6 Quartalen Anstieg stieg der Umsatz nicht mehr gegenüber dem Vorquartal. Stattdessen sank er um 2%. Gegenüber dem Vorjahresquartal stieg er allerdings noch deutlich an (+22%). Aber es war ein deutlicher Fingerzeig, dass die Bäume derzeit nicht in den Himmel wachsen.

Als Grund für das nachlassende Wachstum dürften Schwierigkeiten in der Lieferketten und damit einhergehend die Chipkrise in der gesamten Branche herhalten. Das ist für mich jedenfalls ein plausibler Grund. Können nicht mehr so viele Chips produziert werden, ist auch die Nachfrage nach den Zulieferprodukten von Lam Research niedriger.

Der Gewinn je Aktie stieg übrigens trotz des Umsatzrückgangs gegenüber dem Vorquartal (nicht: Vorjahresquartal!) um 2% auf 8,44 US$. Wenn ich einfach den Quartalsgewinn vervierfache (33,76 US$), ergibt das bei einem Aktienkurs von 470 US$ ein Kurs-Gewinn-Verhältnis von aktuell 13,9. Vor drei Monaten lag der Wert noch bei 20,9!

Wenn das ein realistischer Jahresgewinn wäre, dann ist die Bewertung der Aktie damit endlich wieder in einem Bereich, den ich als sehr attraktiv empfinde. Ich befürchte aber, dass es schwierig wird, so einen Jahresgewinn zu erreichen. In seiner Prognose gibt das Management für das 1. Quartal 2022 ein Ziel beim Gewinn je Aktie von 7,36 US$ +/- 0,75 US$ aus. Das entspricht einer Bandbreite von 6,61 bis 8,11 US$. Und selbst bei einem Ergebnis oberhalb der Prognose wäre es noch ein weiter Weg zu den 8,44 US$ aus dem Vorquartal. Die Erwartungen der Analysten liegen aktuell mit 7,56 US$ im oberen Bereich der Range, aber deutlich unterhalb des Vorquartals. Und bei dieser Erwartung läge das KGV dann schon wieder bei 15,5. Das ist immer noch deutlich niedriger als zu Jahresbeginn, aber eben nicht mehr hochattraktiv.

Die nächsten Quartalsergebnisse werden bereits am 20. April 2022 (nach Schließung der US-Börsen) veröffentlicht.

Ich werde mich bis dahin mit etwas Cash auf die Lauer legen. Und versuchen, den ersten günstigen Nachkauf des Jahres von Lam Research zu tätigen.

Denn aus meiner Sicht ist die Chipkrise vorübergehend. Der weltweite Chipbedarf ist weiter hoch und irgendwann wird er auch wieder befriedigt werden können. Dann wird Lam Research auch wieder wachsen und profitieren. Bis dahin werden aber natürlich auch Chips produziert. Und Lam Research verdient weiterhin gutes Geld damit. Langfristig sehe ich deutlich mehr Chancen als Risiken.

Ich werde aber nicht direkt die 4 Aktien kaufen, die mir bis zu meiner Zielposition noch fehlen. Denn niemand kann vorhersehen, ob der Aktienkurs nicht noch weiter sinkt. Und dann möchte ich immer noch die Möglichkeit haben, erneut nachzukaufen.

Auf einen Blick:

| Unternehmen: | Lam Research Corp. |

| ISIN: | US5128071082 |

| Im Divantis-Depot seit: | 28.08.2020 |

| Letzter Nachkauf am: | 13.07.2022 |

| Stückzahl im Divantis-Depot: | 18 |

| Durchschnittskaufkurs inkl. Gebühren: | 377,90 € |

| Gesamtkaufpreis: | 6.802,20 € |

| Bisher erhaltene Netto-Dividenden: | 264,54 € |

| Aktuelle Strategie: | Bei Kursschwäche nachkaufen |

Es gibt tatsächlich viele attraktive Halbleiter-Titel, die derzeit gut kaufbar sind.

Ob AMD (von ATH 136 EUR auf nun 90 EUR, KGV 23) oder die von dir erwähnte Lam (ATH 647 EUR auf nun 438 EUR, KGV 13). Ich halte in dem Bereich Nvidia (20% vom ATH verloren) und ASML, die mit 568 EUR auch ein gutes Stück vom ATH entfernt sind (KGV allerdings 30).

Taiwan SC fände ich eigentlich auch spannend, aber das politische Risiko (gerade nachdem ich mir an Tencent und Ping An die Finger verbrannt habe) ist mir zu hoch.

Intel schlägt sich ja wacker, aber ich vermute dass ihre Wachstumsraten in den nächsten Jahren überschaubar bleiben.

Fazit: In jedem guten Aktiendepot sind auch ein bis drei Halbleitertitel drin. ;-)

bei Nvidia war m.E. doch nur noch soviel Musik drin, weil sie den britischen Chipdesigner ARM und damit die Architektur der Handychips/prozessoren übernehmen wollten. DieseTechnologie ist der herkömmlichen Prozessorarchitektur von Intel überlegen.

Da dieser Deal Anfang 2022 geplatzt .ist ist bei Nvidia die Luft raus. Bei Intel kann man immer Pingpong mitspielen. Zwischen 45 und 55 Dollar rauf und runter. TSMC geopolitisch heikel.

Was aber die breite Technologiebranche überhaupt anbetrifft, gilt “ the trend is your friend“ und der zeigt nach unten. Da kann man für Zukäufe bestimmt noch ein halbes Jahr warten und es gibt alles noch günstiger.

zutreffend und aussagekräftig..

https://www.godmode-trader.de/artikel/boersenprofis-sind-so-pessimistisch-wie-nie,10955861

Die Bilanzen sind eigentlich vom feinsten. Auch die Ausschuettungsraten (etwa 20 % sowohl bzgl des Gewinns, als auch des FCF). Also ist der kursrueckgang mal wieder auf die Launen von Mr Market zurueckzufuehren.

(22 Analysten !!) Nur die dividende ist etwas mikrig.

Ein problem seh ich allerdings : die chinesen arbeiten fieberhaft daran, chip- autark zu werden. Bis jetzt allerdings nicht so erfolgreich. Aber das ist nur eine frage der zeit.

Ben, du hast dich beim weiteren aufstocken vielleicht zu sehr vom FOMO hypnotisieren lassen. Ich an deiner Stelle wuerde jetzt ratenweise massiv verbilligen, und spaeter, nach kommendem Anstieg, die teuer erworbenen stuecke wieder verkaufen (FIFO).

Frage an Peter P :

In wie weit unterscheidet / überlappt sich die technologie bzw die produkte von Lam u ASML ? Weisst du das ? Ich frage mich, warum ASML von mr. market doppelt so hoch bewertet wird als LAM, wo sie doch fast den selben Umsatz haben ( lam 14 mrd, asml 18 mrd). Dabei hat asml im q4 etwas mehr federn gelassen als lam.

Lam Research und ASML stehen in keinem Wettbewerb zu einander. Die Wettbewerber von Lam Research sind z.B. Applied Materials, KLAC, Tokyo Electron usw.

Die höhere Bewertung für ASML ist absolut gerechtfertigt, da ihr Burggraben viel größer ist. ASML ist das einzige Unternehmen auf der Welt welches EUV-Scanner herstellen kann. Und all die neue GPUs und CPUs von Nvidia, AMD, Apple usw. können nur mit solchen Scannern hergestellt werden.

Um immer mehr Transistoren auf ein Quadratmillimeter Waferfläche zu packen müssen die Wafer mit Laserlicht belichtet werden dessen Wellenlänge knapp über dem für Röntgenstrahlung liegt. ASML-Scanner erzeugen solche Laserstrahlung:

„In einer Vakuumkammer schießt ein Tröpfchengenerator 50.000 kleinste Zinntropfen pro Sekunde. Jeder dieser Tropfen wird durch einen der 50.000 Laserpulse getroffen und verwandelt diesen in Plasma. Dadurch entsteht EUV-Licht, das per Spiegel auf die zu belichtenden Wafer gelenkt wird…..Zur Erzeugung eines idealen Plasmablitzes muss der Laserpuls den Zinntropfen nahezu vollständig treffen. Da der Zinntropfen jedoch kleiner als der Durchmesser des Laserstrahls ist, wird in der Optics Platform ein Pre- und Main-Puls separiert und zur optimalen EUV-Erzeugung geformt. Der Pre-Pulse trifft den Zinntropfen zunächst mit einer geringeren Pulsleistung, sodass der Tropfen zu einem scheibenförmigen Gebilde aufquillt und sich die Fläche vergrößert. Der hinterhereilende Main-Pulse wird von dem entstandenen Flüssigkeitsfilm absorbiert und das eigentliche Plasma entsteht, welches EUV-Strahlung erzeugt. Auf diese Weise werden die 40 Kilowatt Laserleistung effizient ausgenutzt und eine prozessesichere Erzeugung der Plasmablitze zur Belichtung gewährleistet.“

https://www.trumpf.com/de_DE/produkte/laser/euv-drive-laser/

Alle Fertigungsverfahren unter 10nm sind auf EUV-Scanner von ASML angewiesen. Ohne ASML keine schnellen Prozessoren und Grafikkarten.

Hallo Manfred,

Alex hat schon einige Erläuterungen zu ASML dargelegt, insbesondere zur der verwendeten Lasertechnik von Trumpf. Maßgeblich ist aber auch die Optik von Zeiss, Oberkochen. Lies bitte diesen 3 Jahre alten Artikel im Handelsblatt:

https://www.handelsblatt.com/technik/it-internet/halbleiter-die-deutschen-spielen-eine-entscheidende-rolle-im-globalen-chipgeschaeft/24360844.html

Die dort genannten Marktdaten sind nicht aktuell. Trump hat in den USA den Bau von mehreren Chip-Fabriken initiiert, um die Abhängigkeit von asiatischen Lieferanten zu beenden. Bedingt durch die massiven Lieferproblemen bei Chips hat man in Deutschland und Europa gemerkt, wie üblich mit ein paar Jahren Verspätung, wir brauchen eine eigene größere Chip-Produktion, es gibt ja schon einige kleinere Produktionen. Europa soll unabhängiger von Asien werden. Intel baut ja nun in Magdeburg eine Fabrik, andere sollen in Europa folgen.

Erneuerbare Energien, Elektrofahrzeuge, Ladestationen, moderne Heizsysteme, Künstliche Intelligenz, und, und, und, benötigen Chips, Chips Chips.

Diese neuen Fabriken benötigen Fertigungsanlagen von ASML. Die wirtschaftlichen Daten von ASML sind weiterhin sehr gut, Der starke Kurseinbruch hat keine wirtschaftlichen Gründe, für mich sind das Gründe bei ASML einzusteigen. Firmen mit einem größeren Burggraben gibt es kaum.

Ich bin in ASML, Nvidia, AMD und Texas Instrument investiert, jeweils dem Marktführer in seinem Segment. Ich beobachte noch eine Handvoll weitere Titel, dazu zählt auch Lam Research.

Viele Grüße

Peter

Heiiiii, danke, ihr beiden, alex u peter. So viel tiefgang ! Von dieser spiegelausblendung hab ich ein paar sehr einleuchtende und leicht verstaendliche bilder illustrationen im netz gefunden.

Was mir aber jetzt noch nicht klar ist : an welcher stelle betritt jetzt Lam die szene ? Beim groesseren nano meter bereich, der nicht diese ultra ausgefeilte Technologie braucht ? Weniger spiegel ?

Vg, manfred

Ps .: Der handelsblattartikel sagte vor ein paar jahren eine abscheaechung der chip szene voraus, da erwartet wurde, dass die nachfrage aus china sich abschwaechen wuerde. Aber damals gabs auch noch keine covid bedingten lieferengpaesse

Die Belichtung des Wafers mittels EUV-Laserlicht ist natürlich nur einer von vielen Schritten bei der Chipherstellung. Da hätten wir noch das Abschneiden (Deposition), Cleaning, Entwickeln, Plasma-Ätzen, Dotierung mittels Ionenimplantation, Stripping und Inspektion. Diese einzelnen Schritte müssen bis zur 100 mal wiederholt werden, auf die Weise entsteht Schicht für Schicht die erforderliche 3D-Struktur. Dadurch ist es möglich das entsprechende Chipdesign auf den Wafer zu übertragen.

Lam Research konzentriert sich vor allem auf das Abschneiden und Ätzen. Sie haben vor kurzem auch das sogenannte Dry Resist Deposition entwickelt. Lam Research hat rein gar nichts mit der Belichtung zu tun, das ist das alleinige Metier von ASML, Lam Research ist nur für Schritte davor und danach zuständig.

https://blog.lamresearch.com/why-new-photoresist-technology-is-critical/

https://semianalysis.substack.com/p/lam-research-lrcx-dry-deposit-and?s=r

Hier noch einige Links wo das ganze graphisch Dargestellt ist:

https://www.hilscher.com/de/blog/die-halbleiterfertigung-und-ihre-maschinen/

https://www.lamresearch.com/de/products/our-processes/

https://www.fabricatedknowledge.com/p/lithographyandasml?s=r

https://www.gallagherseals.com/blog/semiconductor-manufacturing-process

MfG Alex

Danke, Alex !

Mit deinen Beitraegen und links hab ich ne menge hitech gelernt. Besonders lehrreich ist fuer mich diese Ringdarstellung deines ersten allgemeinen artikels

Thanx !

Bei den meisten artikeln im netz geht es mir meist so, dassman vor lauter bäumen den wald nicht mehr sieht

Mir kommen jetzt allerdings zweifel am moorschen gesetz : verdopplung der performance alle 2 jahre. Bei diesem asml aetzprozess im atomaren bereich duerfte man doch so langsam an eine quantenmechanische grenze, bedingt durch die heissenbergsche unschaerferelation gelangen !?

Wenn dem so ist, dann kommt die hightech performance an ein limit. Schneller geht nicht mehr. Und das hat dann bestimmt auswirkungen auf weiteres wachstum und den nasdaq index !?

Viele gruesse,

Und ich werde in zukunft auf deine und des peters p. beitraege mehr achten

Ich würde auf jeden Fall nachkaufen!!!

„Lam Research had an incredibly bad quarter, and they missed earnings by quite a bit. This wasn’t due to demand slowing down. In fact, their order backlogs continue to grow, and the deferred revenue bucket is now at $1.46 billion. The issues is all supply chains. Lam stated they could have as much as another $500 million of deferred revenue due to continued supply chain issues in the next quarter. Lam also seemed certain 2023 would be higher wafer fab equipment spend versus 2022 due to all the shells being built out that would then take in tools and various customers commitments.

Lam is a bit odd in how they count wafer fab equipment spend as they count mid-$80 billion for 2021 when the actual industry spend seems to be more like $94 billion. With that in mind, they believe 2022 will be $100 billion for 2022. If we apply the 18% higher delta of real WFE to Lam’s definition than the real 2022 number would be $110 billion of wafer fab equipment! Kind of a backwards way of arriving at this number, but I have $113 billion given no more major supply disruptions in 2022 using a different methodology…….A big part of the miss from Lam was lockdowns in China. With Yangtze Memory Technology Corporation in Wuhan, Micron and Samsung in Xian, Intel’s old NAND fab that is now owned by SKHynix in Dalian, and SMIC all over China, there were a lot of opportunities for disruption. These disruptions partially caused NAND to fall from 45% of Lam’s revenue to 35%. China’s contribution to revenue fell from 37% of revenue to 26%……

Lam Research is going to grow into one of my largest holdings. Any price under $550 is an instant buy. Lam sits in a very advantageous position in the semiconductor capital equipment world with their dominating position in 3D NAND. NAND has had steady 30%+ bit growth annually, but capex hasn’t increased much in recent years. Interestingly enough, the more efficient a firm’s tools are, the less a fab will buy. Scaling trends in NAND have allowed layer counts to grow to 192 layers with relatively low capex intensity, but beyond 192 layers, capex intensity should start to increase. When share gains in Foundry/Logic/DRAM are stacked on, it starts to become especially appealing. For example, Lam’s selective etch platform will double in revenue this year, and it is critical in many parts of semi, especially with the transition to gate all around transistors.

Lam’s business will accelerate through the year and margins will improve. The customers want way more tools than can be reasonably produced give the supply chain issues, and Lam could be poised to outperform even without the technological argument given they will have the most incremental capacity for etch and deposition tools with the new Malaysia facility.

In the future, I will be detailing these share gains on a market-by-market basis because Lam has not done a good job at telling this story. At the same time, I’m also not complaining if the price of Lam stays depressed for a bit, Lam is clearly gearing up for some gnarly repurchases and they have the cash + cashflow to do so. Depressed share prices are good for long term shareholder value.“

https://semianalysis.substack.com/p/semiconductor-roundup-1272022?s=r

Und der Typ hat mehr Ahnung davon als wir alle zusammen. Und von mir aus könnte die Aktie weiter nachgeben, um so besser für mich und auch für Lam Research.

„During 2021, we reduced share count by more than 4 million shares at an average repurchase price of $593 per share.“

Aktuell steht der Kurs bei 450$, Lam könnte dieses Jahr weitere 5-6 Millionen eigene Aktien zurückkaufen. Damit hätten sie die Zahl ihrer Aktien seit 2017 um fast 30% reduziert!!!

Ich werde meinen Sparplan auf Lam Research auf jeden Fall weiter laufen lassen.