Nach der dritten Prognosesenkung in Folge verkaufte ich desillusioniert den größten Teil meiner Aktien dieses Konsumgüterunternehmens.

Nun erhalte ich erstmals die Quartalsdividende auf den reduzierten Bestand und stelle zu meiner Überraschung fest, dass sich der Aktienkurs seit meinem Verkauf deutlich positiv entwickelt hat.

Nun ja, so ist das eben mit Entscheidungen. Nachher ist man immer schlauer. Und natürlich wäre es besser gewesen, diesen Kursanstieg noch mitzunehmen und erst jetzt zu verkaufen.

So muss ich mit dem Ergebnis leben und bin nun froh, noch einen Restbestand der Aktie im Depot zu haben.

Wie ich das Unternehmen nun einschätze, welche Dividende ich erhalten habe und welche Perspektiven für eine Dividendenerhöhung bestehen, erfährst Du in diesem Beitrag.

Meine größte Position im Konsumgüterbereich war Kimberly-Clark. Die Aktie habe ich hier ausführlich vorgestellt. Seit dem Verkauf gehört sie mit 0,6% zu den kleineren Depotwerten.

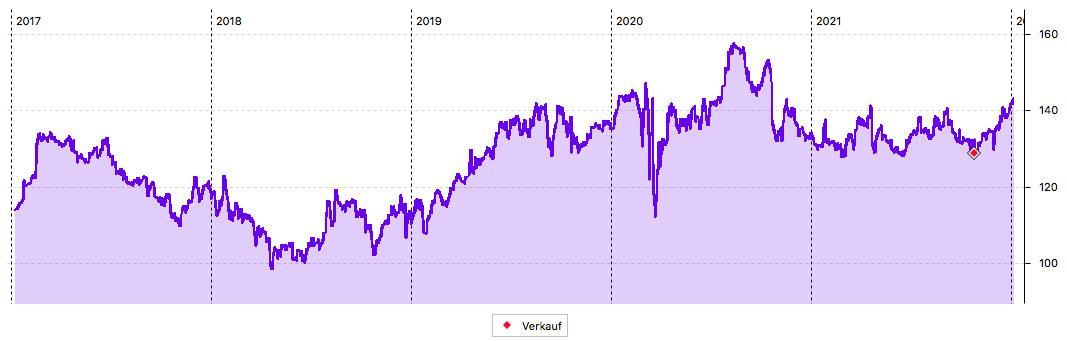

Im Chart ist seit meinem Verkauf ein deutlicher Aufwärtstrend zu erkennen:

Dividendenzahlung

Kimberly-Clark zahlt erneut eine Quartalsdividende von 1,14 US$ je Aktie. Für die nun noch 25 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 28,50 US$. Die onvista bank rechnete die Dividende zum Kurs von 1,1362 in Euro um. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 18,68 €. Sie wurde mit Wertstellung 04.01.2022 überwiesen.

Perspektiven

Daran muss ich mich auch erst mal gewöhnen. Bisher startete das Dividendenjahr für mich immer mit einer großen Dividende von Kimberly-Clark (KMB). Und auch jetzt wären es ohne den Verkauf fast 100 € netto gewesen.

So werde ich den Januar nun mit einem niedrigeren Dividendenertrag abschließen als 2021, denn die anderen Aktien in meinem Depot können das nicht aufholen.

Prinzipiell ist das nicht weiter schlimm, in den nächsten Monaten kommen ja noch genügend Dividendenzahlungen, um das Jahresziel zu erreichen.

Und nächstes Jahr sollte es auch wieder ein Stückchen besser aussehen, denn traditionell erhöht Kimberly-Clark jährlich seine Dividende und kündigt das schon Ende Januar an. In ein paar Wochen wissen wir also mehr.

Neue Quartalszahlen gab es seit meinem Verkauf nicht, Du kannst sie hier nachlesen. Am 26. Januar werden dann die neuen Quartalsergebnisse veröffentlicht. Ich bin gespannt, wie dann die Prognose für das neue Geschäftsjahr ausfällt.

Warum kam es nun zu dieser positiven Kursentwicklung seit meinem Verkauf?

Klar, wir hatten eine Jahresendrallye. Davon profitieren üblicherweise aber vor allem die bereits gut gelaufenen Aktien des Jahres. Davon konnte bei KMB keine Rede sein. Zu meinem Verkaufszeitpunkt war die Aktie in etwa auf dem Stand wie zu Beginn des Jahres.

Verkauft habe ich am 25. Oktober zu 129,50 US$, am Jahresende notierte die Aktie mit 142,92 US$ deutliche 10,4% höher.

Und das alles ohne Unternehmensmeldungen!

Für mich ist das ausschließlich mit den Inflationserwartungen zu erklären. Als Unternehmen der Branche „nichtdiskretionärer Konsum“ oder auch „Basiskonsum“ gilt KMB als konjunkturrobust und defensiv.

Und man traut einem Haushaltsmittelhersteller zu, bei steigender Inflation die steigenden Lieferpreise an die Verbraucher weiterzugeben.

Und so kam es in den letzten Wochen zu einer Verschiebung an den Börsen hin zu Value-Werten, die sich in Inflationszeiten besser entwickeln sollten.

Für mich ist es eine Überraschung, dass KMB von diesem Schwenk so profitieren konnte, denn die Geschäftszahlen sind alles andere als beeindruckend.

Und so bin ich mit meinem Verkauf im Reinen. Meine Favoriten in diesem Umfeld aus dieser Branche bleiben eindeutig Procter & Gamble und – mit Abstand – Clorox.

Leider hat Procter & Gamble im letzten Jahr bereits 30% Kursplus vorzuweisen. Aber mal schauen, vielleicht ringe ich mich trotzdem zu einem Nachkauf durch…

Auf einen Blick:

| Unternehmen: | Kimberly-Clark Corporation |

| ISIN: | US4943681035 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 95,02 € |

| Gesamtkaufpreis: | 2.375,41 € |

| Bisher erhaltene Netto-Dividenden: | 371,85 € |

| erzielter Gewinn durch Teilverkauf am 25.10.2021: | 2.700,80 € |

| Aktuelle Strategie: | Bei passender Gelegenheit verkaufen |

Thank you and good luck in the upcoming articles … articles that are nice and very interesting I like to read the articles you make

Hallo Ben, ich lese hier schon länger eifrig mit und du bist auch ein echtes Vorbild mit einigen Ansätzen. Aber den Verkauf von Kimberly kann ich nicht nachvollziehen. Ein Dividendenaristokrat mit Discount zu bekommen ist doch super ! Vor 2-3 Jahren wollte kein einziger P&G kaufen und auf einmal reissen sich alle darum. Ich hatte Kimberly Clark im letzten Jahr in mein Depot aufgenommen und werde die Position bei Schwächen ausbauen. Was genau hast du mit dem Ertrag gemacht und wie hoch war er bei dir ? Hattest du nicht mal 115 Stück ? Liebe Grüße und Gutes gelingen.

Robin

Hallo Robin,

Ben hat doch bereits erklärt warum er KMB abgestoßen hat, die Zahlen sind miserabel, ich hatte auch eine größere Position von KMB fast 6 Monate gehalten und mit Gewinn nach 4 Monaten verkauft, es gibt viel Interessantere Unternehmen mit weniger Konkurrenz, ich habe z.b direkt nach Verkauf von KMB, Clorox im Dip gekauft für 135 € und bin nun knapp 20% im Plus.

Ebenso hatte ich digital realty trust im corona crash gekauft und ein jahr gehalte, die aktie dümpelte vor sich hin, schlechteste performance im depot, vielleicht 10% im Plus, während fast alles in meinem Portfolio mindestens 30% Performance geschafft hatte.

Verkauft und mit Nike ersetzt (aktuell 30% im Plus)

Wenn man sich mit einer Aktie nicht wohlfühlt und eine bessere alternative hat, spricht nichts dagegen diese zu ersetzen.

Hallo, ich lese hier schon länger mit und habe mir die eine oder andere Idee geholt. Auch die Mitforisten sind oft sehr informativ.

Was mich wundert, (oder habe ich es überlesen) das hier noch keiner über die David-Fish Liste (permanent aktualisierte Liste US Dividend Champions / Contenders / Challengers reflektiert hat.

Da habe ich so wunderbare Titel wie Archer Daniels, Consolidated Edison, Old Republic International, NextEra Energy und einige andere gefunden ,die man sonst nicht so häufig hört.

(AT&T ist ja auch noch drin , ich habe nicht verkauft und freu mich über die jüngste Erholung) Klar kann man sich wegen des Währungsrisikos nicht nur US Titel hinlegen

aber wenn man sich zehn US Dividend Champions mit Dividenenrenditen zwischen 2 und 4 % hinlegt, der Chart (links unten rechts oben ) und das Geschäftsmodell stimmt, dann kann davon mal einer ausfallen und es ist doch eine mehr als sichere Bank langfristig.

Meine Meinung.

Grüsse