Ich liebe es, gut in einen neuen Abschnitt zu starten. Und mit dem Juli startet das neue Halbjahr. Und direkt zum Monatsbeginn gibt es eine richtig fette Dividendenzahlung eines Depotwerts. Die Dividende ist dabei auch noch satt erhöht worden. Allein mit dieser Zahlung erhalte ich mehr Dividende als im gesamten Januar. Der Start ins zweite Halbjahr ist also geglückt!

Alle Infos zu dem zuverlässigen Dividendenzahler und Dividendenerhöher erfährst Du in diesem Beitrag. Und – wie immer – meine Einschätzung zu den Perspektiven der Aktie.

Jeweils zu Beginn eines Halbjahres zahlt der spanische Stromnetzbetreiber Red Eléctrica seine Dividende. Das Unternehmen habe ich hier ausführlich vorgestellt.

Dividendenzahlung

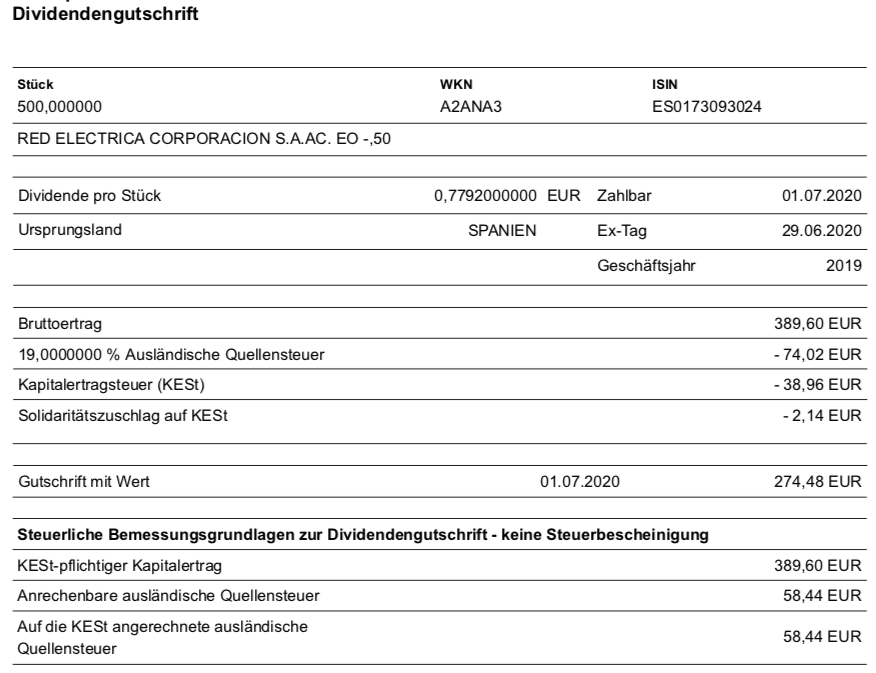

Red Eléctrica zahlt eine Halbjahresdividende von 0,7792 € pro Aktie. Gegenüber dem Vorjahr (0,7104 €) ist das eine Erhöhung um 0,0688 € oder 9,7%. Für die 600 Aktien in meinem Depot (500 lagern bei maxblue, 100 bei der onvista bank) ergibt das eine Brutto-Dividende von 467,52 €. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 329,38 €. Sie wird mit Wertstellung 01.07.2020 überwiesen.

Perspektiven

Red Eléctrica ist eine Maschine, was Dividendenerhöhungen angeht. Kontinuierlich geht es aufwärts und das mit ordentlichen Prozentschritten. Also kein Grund zur Klage, oder?

Leider hält der Aktienkurs dieses Tempo nicht mit. Wie schön wäre es, wenn auch er kontinuierlich steigen würde? Stattdessen wirkt die Aktie eher wie eine Anleihe. In einer festen Range zwischen 15 € und 18 € schwankt sie hin und her. Kurz vor den Dividendenterminen kratzt sie am oberen Ende und dann geht es erst mal bergab.

Wenn Du es schaffst, die Aktie zu einem 15er Kurs zu kaufen, dann kannst Du sie ganz entspannt wie eine hochverzinste Anleihe halten. Wenn Du – wie ich – zu einem 18er Kurs eingestiegen bist, dann freust Du Dich zwar über eine Dividendenrendite von mehr als 5%, brauchst aber einen langen Atem.

Denn nur mit dem langen Atem schaffst Du eine positive Gesamtrendite. Mein Engagement ist beim aktuellen Kurs von 16,69 € gerade einmal knapp im Gesamtplus. 4 Jahre nach ersten Kauf!

Bezahlst Du aber 3 € pro Aktie weniger als ich, dann sieht die Welt schon ganz anders aus! Deshalb: Augen auf beim Aktienkauf!

Red Eléctrica ist von den Auswirkungen des Corona-Lockdowns eigenen Angaben zu Folge nicht besonders betroffen. Jedenfalls kurzfristig nicht. Mittel- und langfristige Veränderungen in der Stromnutzung sind derzeit noch nicht prognostiziert. Der Umsatz ist dann auch im ersten Quartal gegenüber dem Vorjahr nahezu gleich geblieben.

Ein wichtiges Thema in diesen Zeiten ist sicherlich die Verschuldung. Sie ist bei Red Eléctrica um gute 5% auf 6,4 Mrd. € gestiegen. Hintergrund des Anstiegs ist die neue Beteiligung am brasilianischen Stromnetz. Die für die Verschuldung zu zahlenden Zinsen sind im Durchschnitt von 2,32% auf 2,09% zurückgegangen. 84% der Verschuldung ist langfristig zu festen Zinsen finanziert. Die Situation ist also entspannt. Das zeigt sich auch an den Kreditratings von S&P und Fitch, die beide ein „A-„-Langfristrating mit stabilem Ausblick vergeben haben.

Red Eléctrica steht aktuell nicht auf meiner Nachkaufliste. Mit den 600 Aktien bin ich gut investiert und zufrieden. Trotzdem könnte es bei 15er Kursen bei mir noch mal kribbeln und ich in Versuchung geraten. Dann würde ich meinen Durchschnittskaufkurs noch mal senken können und so auch meine Gesamtrendite verbessern.

Wenn Du Dich generell für Stromnetze interessierst, dann schau Dir gerne mal diese Aktie an, die sich leider nicht mehr in meinem Depot befindet. Im Gegensatz zu Red Eléctrica hat sie eine hervorragende Aktienperformance vorzuweisen.

Auf einen Blick:

| Unternehmen: | Red Eléctrica Corporación, S.A. |

| ISIN: | ES0173093024 |

| Im Divantis-Depot seit: | 17.08.2016 |

| Letzter Nachkauf am: | 08.07.2019 |

| Stückzahl im Divantis-Depot: | 500 |

| Durchschnittskaufkurs inkl. Gebühren: | 18,55 € |

| Gesamtkaufpreis: | 9.273,69 € |

| Bisher erhaltene Netto-Dividenden: | 1.778,53 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Super stark! Ich bin sehr gespannt wie das nächste Halbjahr für dich verläuft!

Hallo Ben

Erinnerst du dich, du warst vor 3 Monaten eher etwas skeptisch bzgl der REE Dividende, und ich hab dich versucht zu beruhigen. Ich hab damals bei 16,xx und später dann nochmal bei 14,xx nach gekauft. ( Griff in die fallende Kettensäge !.)

Eine weitere Stromnetz-Firma ist Eon. Die haben ebenfalls eine steigende Dividende für die kommenden Jahre angekuendigt, die letzte war bei 4,60 Euro. (Kurs heute um die 10€+ ) Was mir bei Ein allerdings inzwischen etwas Zahnschmerzen bereitet ist die stark ansteigende Verschuldung. Was haben die vor ? Eine kleinere Umschuldung ?

Ein weitere schöner Netz-Wert ist die britisch – ( amerikanische ) National Grid.

Die spanische Iberdrola ist zwar keine Netzwerk-Akte, dafür aber eine schöne steigende Versorgeraktie mit grossem grünen Stromanteil. Bei der Dividende kann man waehlen ob Cash oder neue Aktien .

Hallo Manfred,

klar, ich erinnere mich. Beim Verfassen des Beitrags habe ich auch noch daran gedacht. Ich hatte echt Sorgen, weil es halt Spanien ist. Und die Auswirkungen dort doch immens schienen. Aber so ist es ja (bis jetzt) alles gut gegangen. Herzlich Glückwunsch zum Nachkaufmut! Der fehlte mir definitiv.

Viele Grüße Ben

Hallo Manfred,

meinst du die Verschuldung von E.ON zum Ende des Jahres 2019 ?

Das hatte mich auch erst negativ überrascht.

Hier müssen wir aber beachten, dass die Schulden vom übernommenen Teil Innogys bereits komplett in der Bilanz stehen, jedoch das EBITDA von eben diesen erst von den letzten 3 Monaten enthalten ist.

Das Verhältnis NetDebt/EBITDA und Zinsdeckungsquote sollte sich also noch relativieren.

Grüße

Sebastian

Sebastian,

Ja klar, die Erbschaft von Innogy . . . .

Aber EON hat auch schon kurz vor der Übernahme seine Schulden aufgebläht. Und da war mein Gedanke, dass die billig Umschuldung wollen, denn ein paar Alte Anleihen Anleihen sind in Kürze fällig.

Und ich hab auch die Strategie von Eon nicht ganz verstanden : warum haben die noch kurz vor der Dealabwicklung mit RWE noch grüne Stromerzeugungs Anlagen aufgebaut, nur um die dann schliesslich an RWE zu übergeben. Oder hab ich hier was übersehen ?

Ist hier hier jemand vom Fach ?

Vielen Dank, Manfred, für den Tipp am Ende deines Posts. Ich überlegte auch RE zu kaufen, habe mich dann aber besonnen und mir eine Position Iberdrola angelegt.

Als Fan von Firmen, die in Erneuerbare gehen (ich halte noch Brookf Renewable, Atlantica Sustainable Infra, Shell (die hoffentlich immer grüner wird) und den REIT von Hannon Armstrong) bin ich immer wieder mal auf der Suche nach Firmen, die in diesem Feld aktiv sind, einen guten Kurs aufweisen und etwas Dividende abwerfen. Quartalszahler sind bevorzugt.

Also nochmal: Klasse Manfred, schöner Tipp von dir!

Sonnige Grüße an Euch aus Berlin, Matthias

Hallo Zusammen,

eine weiter sehr interessante Aktie im Bereich erneuerbare Energien bzw. hauptsächlich Offshore Wind ist die dänische Orsted A/S (ehemals Dong Energy). Die Aktie kennt seit Jahren nur eine Richtung und hat in den letzten Jahren sogar NextEra alt aussehen lassen. Leid ist mir der Einstieg mal wieder nicht geglückt und ich gucke ihr weiter hinterher…

Durch den starken Anstieg ist die Dividendenrendite auch ein wenig unter die Räder gekommen (momentan bei ca. 1,4 %) aber die Dividende wird kontinuierlich gesteigert (ca. 7-8% DGR/yr). Sicher mal ein Blick wert – und vielleicht kommt der Kurs ja auch mal wieder ein bisschen entgegen.

Grüße,

Fabian

Ich habe Red Eléctrica auch lange überlegt sie zu kaufen.

Aber habe mich dagegen entschieden, da der Spanische Staat doch einen sehr grossen Anteil daran hält und auch immer wieder grossen Einfluss in das Unternehmen nimmt. Zumal die Spanische Regierung auch immer wieder kokettiert solche Unternehmen wie Red Eléctrica massiv mehr zu besteuern. Wenn irgendeinmal Spanien nicht mehr von Sozialisten regiert wird, schaue ich mir diese Aktie wieder an.