Was Dich hier erwartet:

Hat eine Aktie eine negative Jahresperformance hingelegt, dann ist das schon einen genaueren Blick wert. Jedenfalls dann, wenn der Index positiv geschlossen hat.

Gibt es spezifische Gründe und wie entwickelten sich andere Branchentitel?

Bei meinen Gesundheitswerten im Depot hat natürlich die Corona-Pandemie eine besondere Bedeutung. Schließlich haben viele Routineoperationen in Krankenhäusern nicht stattgefunden und die Budgets wurden stattdessen für Hygienemaßnahmen und zusätzliche Intensivkapazitäten genutzt.

Anlässlich der jüngsten Dividendenzahlung eines Gesundheitstitels vergleiche ich die Performance meiner fünf Gesundheitswerte im letzten Jahr. Und bewerte die Perspektiven für mein Investment.

Die Dividendenzahlung kommt von der Nr. 1 bei Herzschrittmachern, die aber auch noch viel mehr zu bieten hat: Medtronic. Die Aktie habe ich hier ausführlich vorgestellt.

Meine anderen Gesundheitswerte sind Novo Nordisk, Johnson & Johnson, Paul Hartmann und Siemens Healthineers.

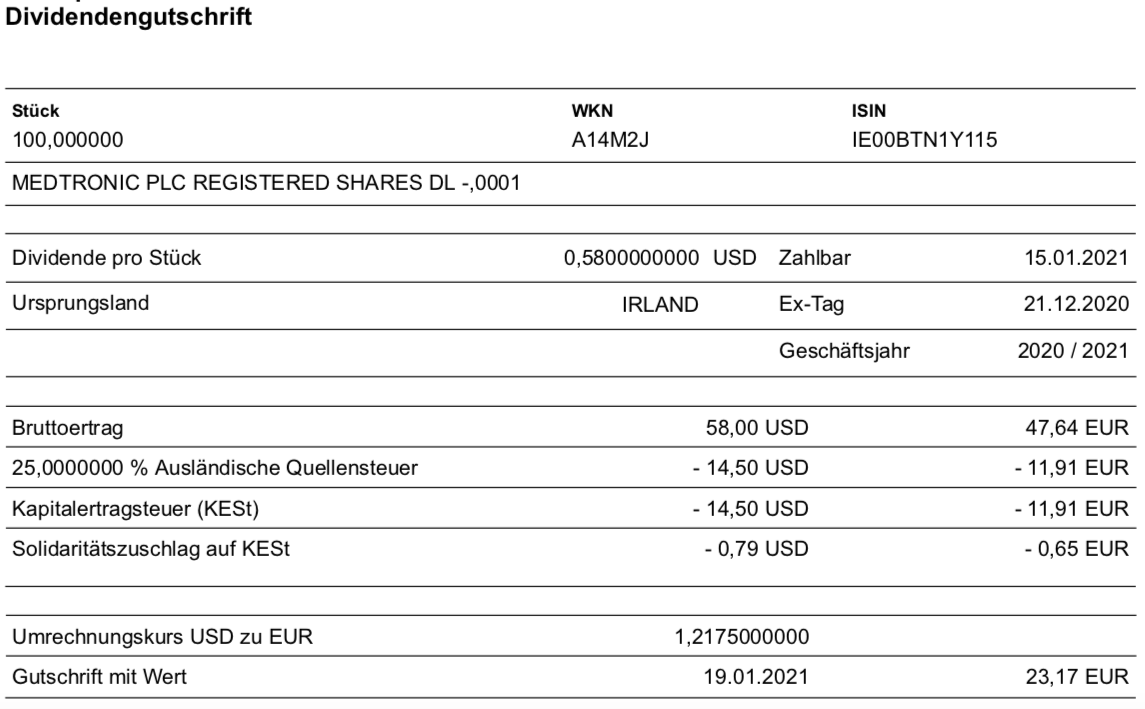

Dividende

Medtronic zahlt erneut eine Quartalsdividende von 0,58 US$ je Aktie. Für die 100 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 58 US$. Das hört sich gut an, wäre da nicht die irische Quellensteuer. Sie wird nämlich nicht standardmäßig auf die deutsche Kapitalertragsteuer angerechnet und deshalb verbleibt – nach der Umrechnung zu 1,2175 in Euro – lediglich eine Netto-Dividende von 23,17 €. Sie wird von maxblue mit Wertstellung 19.01.2021 überwiesen.

Zur Quellensteuerrückerstattung befinde ich mich noch in Arbeit. Ich hatte meinen eigenen Antrag fertig, da flatterte mir Post von maxblue ins Haus. Sie wollen nun auch einen Antrag für mich stellen. Allerdings nur für einen vergleichsweise kurzen Zeitraum und wenig Erstattungspotenzial. Deshalb muss ich das noch klären.

Vergleich der Gesundheitswerte

Die Performance der Gesundheitstitel in meinem Depot war im letzten Jahr tatsächlich breit gefächert. Die prozentuale Veränderung berücksichtigt die Aktienkurse und die Dividenden:

| Paul Hartmann | +28,95% |

| Novo Nordisk | +12,79% |

| Johnson & Johnson | +1,47% |

| Siemens Healthineers | +1,22% |

| Medtronic | -3,45% |

Paul Hartmann hat besonders vom Boom der Desinfektionssparte profitiert. Und Novo Nordisk versorgt vor allem Diabetiker mit Medikamenten, das ist natürlich auch in einer Pandemie erforderlich. Die anderen drei Titel litten unter den vielfach verschobenen Operationen.

Ist das Minus von Medtronic durch die Geschäftszahlen gerechtfertigt?

Bedauerlich ist, dass Medtronic als einziger Titel im Minus schloss. Und damit als zweitgrößter Gesundheitsdepotwert nach Johnson & Johnson mein Gesamtdepot mit nach Unten zog.

Medtronic hat ein ziemlich abweichendes Geschäftsjahr und befindet sich aktuell schon am Ende des 3. Quartals des laufenden Jahres. Bei den letzten Quartalszahlen (per 30. Oktober 2020) ging der organische Umsatz um 1,5% zurück. Der Gewinn je Aktie sank um 22% auf 0,36 US$.

Die Negativperformance findet ihre Begründung also tatsächlich in den Zahlen. Was mich aber beruhigt, sind die kommunizierten positiven Aussichten. Das Management berichtet von einer schneller als erwarteten Belebung des Geschäftes und erwartet zum Jahresende (d.h. zum 31. Mai 2021) ein Rückkehr auf den Wachstumspfad.

Auf der 39. jährlichen J.P. Morgan Healthcare Konferenz präsentierte Medtronic Mitte Januar die beste Pipeline der Unternehmensgeschichte mit neuen und innovativen Medizinartikeln. Und gleichzeitig betont, das weltweit führende Medizintechnikunternehmen zu bleiben. Allein im Jahr 2020 sind demnach mehr 200 regulatorische Zulassungen für neue Apparaturen erteilt worden.

Ein Wachstumsschwerpunkt für Medtronic liegt weiterhin in den Emerging Markets. Der Umsatz liegt dort mittlerweile bei 4,7 Mrd. US$, das entspricht einem Anteil am Gesamtumsatz von 16,3%. Davon macht China wiederum rund 40% aus, was einem Anteil am Gesamtumsatz von 6,5% entspricht. Und gleichzeitig verdeutlicht, welches Wachstumspotenzial hier noch gehoben werden kann.

Mit 43 Jahren Dividendenerhöhungen am Stück ist Medtronic ein lupenreiner Dividendenaristokrat. Und auch in den nächsten Jahren soll die Dividende Hand in Hand mit den Gewinnen wachsen. Das Dividendenwachstum mit zuletzt 7% ist dabei rückläufig, aber immer noch attraktiv. Auf Sicht der letzten 20 Jahre beträgt es noch 13% p.a., in den letzten 10 Jahren noch 10% p.a. und in den letzten 5 Jahren noch 9% p.a. Ich bin gespannt, welche Erhöhung im Mai verkündet wird und wie das dann die Schmerzen mit dem Quellensteuerabzug lindert.

Medtronic habe ich aktuell nicht für einen Nachkauf vorgesehen. Mit einem Depotanteil von 2,4% ist die Aktie ausreichend im Dividendendepot vertreten. Seit längerer Zeit möchte ich schon Novo Nordisk nachkaufen (aktueller Anteil: 1,4%), da hier die Wachstumsdynamik einfach größer ist.

Auf einen Blick:

| Unternehmen: | Medtronic |

| ISIN: | IE00BTN1Y115 |

| Im Divantis-Depot seit: | 01.06.2017 |

| Letzter Nachkauf am: | 25.09.2019 |

| Stückzahl im Divantis-Depot: | 100 |

| Durchschnittskaufkurs inkl. Gebühren: | 87,02 € |

| Gesamtkaufpreis: | 8.701,82 € |

| Bisher erhaltene Netto-Dividenden: | 601,50 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Hallo Ben, erst einmal vielen Dank für diesen tollen Block. Du hast mir schon einige attraktive neue Anstöße bezüglich Dividenden Aktien jetzt mitgegeben. Mir ist aufgefallen dass du wie oben ausgewiesen die 25% Ausländische Quellensteuer + Kapitalertragssteuer + Soli hast abgezogen bekommen auf deiner Medtronic Dividende.

Ich habe 5 Aktien bei Scalable und hier wurden nur die 25% Ausländische Quellensteuer fällig. Muss ich hier mit einer bösen Überraschung rechnen oder ist das einfach vom Broker her besser bzw klärt dieser direkt das ganze selbst mit Steuern im Ausland?

Grüße aus Regensburg,

Mach weiter so

Simon

Hallo Simon!

Hast Du bei Deinem Broker vielleicht einen Freistellungsauftrag gestellt? Der würde dann für die deutschen Steuern greifen.

Müsste auch in der Dividendenabrechnung stehen!

Viele Grüße,

Michael

Hallo zusammen, kommt es eigentlich nur mir spanisch vor, wenn man bei 1,5% weniger Umsatz 22% weniger Gewinn macht? Wie kommt das?

Hallo Chris,

ich denke, das ist dem hohen Aufwand für neue Produkte und Produkteinführungen geschuldet. Sie liefern zwar schon Umsätze, aber zunächst keine Gewinne. Das sollte sich in den nächsten Quartalen dann deutlich verbessern. So jedenfalls meine Interpretation der Zahlen, eine genaue Erklärung liefert Medtronic leider nicht.

Viele Grüße Ben

Ich würde mir auch sehr wünschen, dass es einen Broker gibt der die Quellensteuer für Medtronic direkt zurück holt (ähnlich DKB und französische Aktien). Hat da jemand einen Tipp? @Ben wie weit bist du denn mit MaxBlue?

Gruß, Flo