Im täglichen Leben bin ich von der Inflation natürlich alles andere als beglückt. Ständig wird alles teurer, vor allem im Supermarkt ärgere ich mich im Moment eigentlich bei jedem Einkauf.

Bei der Aktienauswahl versuche ich das schon seit einiger Zeit zu berücksichtigen und investiere in Unternehmen, die höhere Kosten an ihre Kunden weitergeben können.

Eine besondere Freude macht mir allerdings eine Aktie, die ich schon einige Jahre im Depot habe und bei der ich ursprünglich nicht auf die Inflation geschaut hatte. Denn vor ein paar Jahren war das ja nicht wirklich ein Thema.

Jedenfalls hatte dort das Management bei der Dividendenpolitik eine Inflationsindexierung beschlossen. Die Dividende soll die Inflation ausgleichen und zusätzlich 2% steigen.

Zu welcher grandiosen Erhöhung das in dieser Zeit führt, kannst Du Dir wahrscheinlich schon vorstellen. Alle Details dazu und die weiteren Perspektiven erfährst Du in diesem Beitrag.

Die Pennon Group, ein wichtiger Wasserversorger in Großbritannien, habe ich hier ausführlich vorgestellt. Sie hat sich im letzten Jahr komplett neu aufgestellt, ihr Müllgeschäft versilbert und die neue Dividendenpolitik beschlossen.

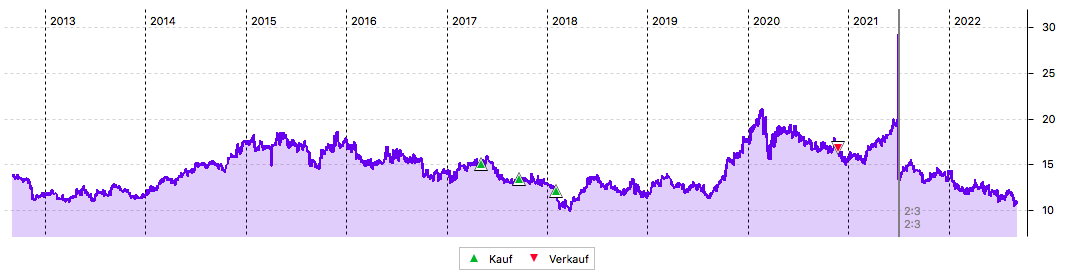

Beim Lesen des Langfristcharts ist zu beachten, dass im Juli 2021 aus 300 Aktien 200 Stück und es eine Netto-Dividende von 918,26 € gab (hier).

Im Langfristchart ist der Split deutlich sichtbar:

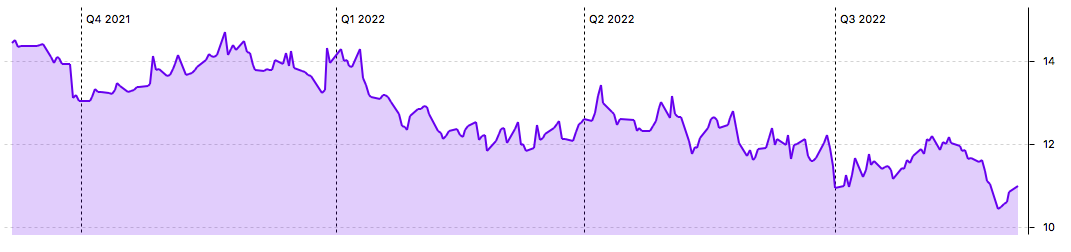

Die Aussagekraft ist aber durch die Kapitalmaßnahme ziemlich beschränkt. Deshalb ergänzend der Blick auf die Entwicklung der letzten 12 Monate:

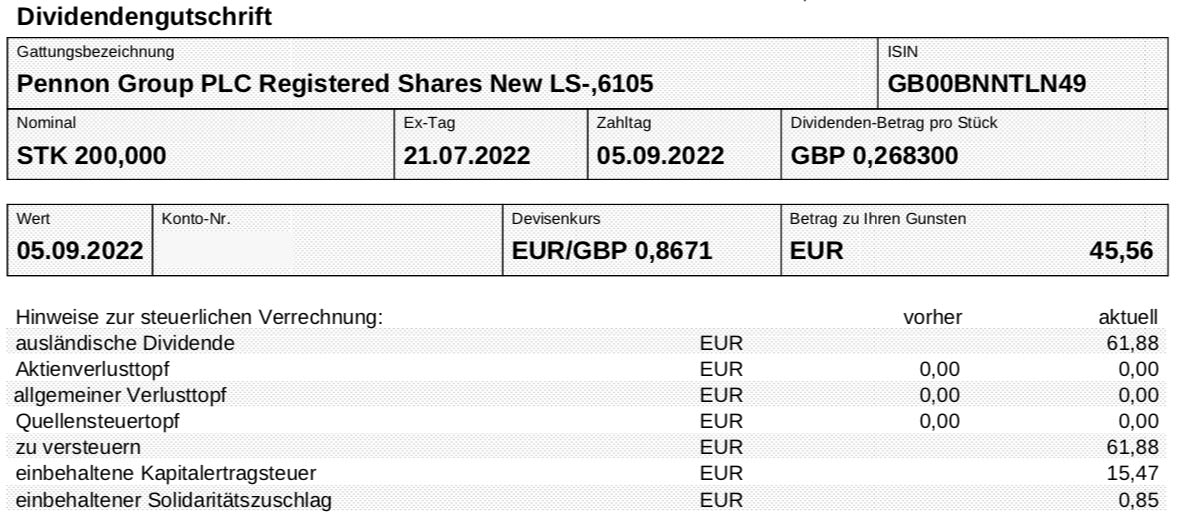

Dividendenzahlung

Die Pennon Group zahlt nun eine Dividende von 26,83 Pence pro Aktie. Das ist gegenüber der letzten September-Dividende (22,46 Pence) eine Erhöhung um 19,5%. Für die 200 Aktien in meinem Depot ergibt das eine Brutto-Dividende von 53,66 Pfund. Die Dividende wurde von der onvista bank zum Kurs von 0,8671 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 45,56 €. Sie wurde mit Wertstellung 05.09.2022 überwiesen.

Perspektiven

Die Dividende soll 2%-Punkte über der CPIH-Rate erhöht werden. CPIH ist der britische Verbraucherpreisindex einschließlich Wohnkosten (Consumer Price Index including owner occupiers‘ housing cost).

Wenn dieser Index wie z.B. bis Ende März 2022 im Jahresvergleich um 6,2% steigt, dann wird die Dividende um 8,2% erhöht.

Da es sich um eine Schlussdividende handelt, wird die Erhöhung der Zwischendividende mitberücksichtigt und die Erhöhung entsprechend austariert. Das erklärt die jetzige Steigerung um 19,5%.

Das Geschäftsjahresende liegt bei der Pennon Group auf dem 31. März. Schon im April ist die Inflationsrate weiter auf 7,8% gestiegen. Und ein Ende ist zunächst nicht in Sicht. Die nächste Dividendenerhöhung also so vorprogrammiert wie das Amen in der Kirche.

Die Geschäftsergebnisse entsprachen den Prognosen. Der Umsatz legte auf vergleichbarer Basis um 22,9% zu, organisch wuchs er um 6,7%. Das EBITDA stand allerdings aufgrund höherer Kosten unter Druck und gab organisch um 1,2% nach. Einschließlich der Akquisition von Bristol Water wuchs es um 14,7%. Der Gewinn je Aktie legte um 5,0% auf 50,2 Pence zu.

Bei Bekanntgabe der Ergebnisse am 31. Mai notierte die Pennon Group-Aktie bei exakt 1.000 Pence. Das entsprach einem Kurs-Gewinn-Verhältnis von 19,9.

Das ist jetzt kein wirkliches Schnäppchen. Die Dividendenrendite liegt gleichzeitig bei 3,85%. Das ist nicht schlecht, aber auch nicht überragend.

Große Sprünge erwarte ich von der Aktie in der nächsten Zeit nicht. Dafür ist das Wassergeschäft einfach viel zu unaufgeregt. Was mich als Investor ruhig schlafen lässt, ist auf der anderen Seite eben auch nicht anfällig für Kursexzesse.

Das größte Wachstum in den Unternehmenszahlen soll in den kommenden Jahren aus Synergieeffekten bei der Integration der Neuakquisition Bristol Waters kommen.

Ich finde die Pennon Group weiterhin aufgrund ihres langweiligen Geschäftsmodells und der inflationsindexierten Dividenden interessant. Das Wassergeschäft ist unaufgeregt und relativ konjunkturunabhängig. Es generiert stetige Cash-Flows und ist monopolisiert.

Die 200 Aktien in meinem Depot sind eine defensive Beimischung. Ihr Depotanteil liegt aber nur bei 0,5%. Ausbauen möchte ich ihn aufgrund der fehlenden Perspektiven erst mal nicht. Und so lang ich das Geld nicht für andere Investments benötige, bleibt die Position unangetastet.

Auf einen Blick:

| Unternehmen: | Pennon Group |

| ISIN: | GB00BNNTLN49 |

| Im Divantis-Depot seit: | 21.09.2017 |

| Letzter Nachkauf am: | 02.02.2018 |

| Stückzahl im Divantis-Depot: | 200 |

| Durchschnittskaufkurs inkl. Gebühren: | 12,68 € |

| Gesamtkaufpreis: | 2.535,57 € |

| insgesamt erhaltene Netto-Dividenden: | 1.347,09 € |

| verkauft am: | 05.07.2023 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 8,00 € |

| Gesamtverkaufserlös: | 1.600,00 € |

| Gewinn/Verlust: | 411,52 € |

| Gewinn in Prozent: | 16,23% |

Thanx, Ben !

Wo findet man denn diese Quartalszahlen. (Vielleicht brauch ich ja auch endlich mal ne Brille!) Mich interessieren die absoluten zahlen vom umsatz, gewinn opcashflow und free cashflow.

Merci

Wenn du auf Onvista oder Finanzen (.) net gehst und nach WKN/ISIN/Unternehmen suchst, bekommst du das gesamte Unternehmen angezeigt und kannst die Kennzahlen mit den vorangegangen Jahren und den prognosen der nächsten Jahre vergleichen.

Hallo Manfred,

die Zahlen findest Du ganz normal auf der Investor Relations-Seite der Pennon Group. Die Pressemitteilung ist hier veröffentlicht. Und in diesem PDF sind dann auch alle Zahlen ausführlich drin.

Viele Grüße Ben

Ich habe mal vor einiger Zeit eine statistische Auswertung meiner eigenen Aktien-Verkäufe gemacht und dabei ein verblüffendes Ergebnis herausbekommen.

Es war nur eine Auswertung meiner „Trefferquote“ d.h. ob der Kurs der von mir wieder verkauften Aktien zum (willkürlichen, eben jetzt) Betrachtungszeitpunkt

im nachhinein gefallen ist (für mich Positiv) oder weiter gestiegen ist( für mich negativ).

Das Ergebnis war ziemlich genau 50/50% (vlt auch 49 zu 51 so um den Dreh). Das hat mich verblüfft. Ich versuche schon, nur Dividendenzahler zu nehmen, nur Qualität,

aufs Momentum zu achten, etc.etc.

Das heisst, 50 % waren danach gefallen, und 50% waren weiter gestiegen. das heißt, wenn die Quote 70/30 gewesen wäre, 70% Treffer und 30% failure,

dann hätte ich gesagt, Mensch Du hast ja einen richtigen Riecher und hier verdienst Du schweres Geld. Wenn die Quote 30/70 gewesen wäre, hätte ich gesagt,

Junge lass es bleiben.

Und so habe ich mein persönliches Fazit gezogen, wenn es (auf den statischen Aspekt der Aktion des Verkaufens) egal ist ob ich Aktien kaufe und verkaufe oder nur kaufe und halte, dann kann ich sie auch halten.

Seitdem kaufe ich nur noch… ;-)

Da es alles Dividendenzahler sind, stimmt die Richtung insgesamt trotzdem umd ich bin zufrieden.

Grüße

Wow Thomas, das ist ja spannend!

Deine Erkenntnisse werden von Zitaten wie „time in the market beats market timing“ unterstützt.

Ich bin jemand, der auch versucht, niedrige Kurse abzuwarten (es gibt ja auch Investoren, die auf „Der Gewinn liegt im Einkauf“ schwören), aber möglicherweise ist das völliger Quatsch.

Beispiele: Ich bin bei Coca-Cola zu 65 EUR und Waste Mgt zu 175 EUR eingestiegen, mit jeweils einer ersten Position. Was nun? Auf niedrige Kurse warten? (Bei CC deuten sich diese derzeit an) Oder einfach stur nachkaufen, wenn wieder Cash da ist? Aus deinem Artikel lese ich heraus: Eher zweiteres.

Interessanterweise ist die Aktie, die ich bisher am längsten halte (Amgen) mit über 30% im Plus. Das stützt die Haste-Cash-kaufe-ein These, vielleicht nicht gerade im Alltimehigh. Andererseits, rückblickend könnte 2022 ein tolles Jahr für Neu-/Nachkäufe sein. Glücklicherweise hatte ich viel Cash zu Beginn des Jahres.

Jetzt nur noch die Finger kreuzen, dass die Weltwirtschaft mittelfristig wieder auf die Beine kommt!

@ Matthias, Es ist genau das gleiche wie beim Nachkaufen. Kauft man lieber die gefallenen und verbilligt und holt man sich Schrott ins Depot ( Intel ist z.Bsp. grad billig und sieht schlimm aus ) oder holt man sich lieber die Winner teurer nach, weil alle dran sind? (z.Bsp.Equinor oder Cardinal Health, Consolidated Edison) und erwischt sie auf ATH und sie fallen danach ? Auch das hängt ja wieder vom vorherigen persönlichen Glück beim Einstieg ab.

Ich teile dann manchmal die Position und man kann in beiden Fällen Glück oder Pech haben. Da sind wieder die 50/50 . Ich würde aber keine der oben beispielhaft genannten Positionen z.Zt. kaufen. Am ehesten noch ED. Ich fang dann immer gern eine völlig neue Position an und so werden es immer mehr… weiß nicht ob es dann mal unübersichtlich wird. Die Divieingänge werden aber auch mehr… ;-)

Hatte heut Urlaub und lange Weile.

Grüsse