Vor einem Jahr habe an dieser Stelle über die Aktie geschrieben, dass ich mich genau für diese eine Nahrungsmittelaktie entscheiden würde, wenn ich es müsste. Ein Jahr später steht die Jahresperformance mit 2,4% fest und eine gewisse Enttäuschung kann ich nicht verhehlen.

Denn das ist natürlich nicht das, was ich von einer Aktie erwarte. Denn die 2,4% Gesamtrendite enthalten auch die Dividenden und damit ist über die Entwicklung des Aktienkurses auch schon alles gesagt.

Mit der heutigen Dividendenzahlung blicke ich auf die Perspektiven für die Aktie im neuen Jahr und begründe meine ungebrochene Zuversicht für den Aktienkurs.

„Wenn ich mich für eine Nahrungsmittelaktie entscheiden müsste, dann wäre es“ die Aktie von PepsiCo. Sie habe ich hier ausführlich vorgestellt.

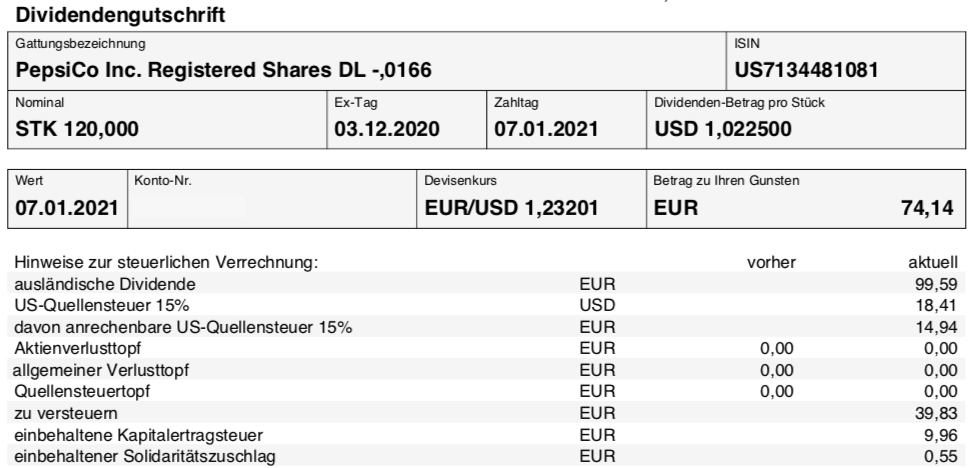

Dividendenzahlung

PepsiCo zahlt erneut eine Quartalsdividende von 1,0225 US$ je Aktie. Für die 120 Aktien in meinem Dividendendepot ergibt das eine Brutto-Dividende von 122,70 US$. Sie wurde von der onvista bank zum Kurs von 1,23201 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 74,14 €. Sie wurde mit Wertstellung 07.01.2021 überwiesen. Auch diese Dividende ist – trotz zwischenzeitlicher Dividendenerhöhung – aufgrund des schwachen US-Dollars deutlich niedriger als vor genau einem Jahr.

Perspektiven

Wenn Du meinen Jahresrückblick gelesen hast, dann wirst Du bei einer Jahresperformance von 2,4% vielleicht gedacht haben: Och, da liegt die Aktie aber wenigstens noch über dem Depotdurchschnitt. Und genau so ist es ja auch. Vergleiche ich sie mit den anderen Nahrungsmittelaktien in meinem Depot, dann war lediglich General Mills mit +3,9% besser als PepsiCo. Unilever kam auf +0,1%, Coca-Cola auf -6,1%, Kellogg auf -14,7% und Danone gar auf -24,6%.

Und so relativiert sich dann auch schon die Enttäuschung über PepsiCo. 2020 war einfach kein Jahr für Nahrungsmittelaktien. Die Corona-Pandemie mit ihren geschlossenen Restaurants, leeren Hotels und abgesagten Großveranstaltungen sorgte weltweit für Umsatzrückgänge. Sie konnten auch nicht durch zwischenzeitliche Hamsterkäufe privater Haushalte ausgeglichen werden.

Bei den US-Aktien sorgte zudem die Schwäche des US-Dollars für eine deutliche Abschwächung der Performance in Euro. Denn in der Heimatwährung schlug sich PepsiCo mit rund 10% (US-Kurs und US-Dividende) deutlich besser.

Die letzten veröffentlichten Quartalszahlen von PepsiCo waren ebenfalls ganz ordentlich. Der Umsatz stieg organisch gegenüber dem Vorjahresquartal um 3,6%, angeführt von einer starken Snack-Sparte. Entsprechend wurde die Prognose für das Gesamtjahr auf ein Umsatzplus von 4% erhöht. Der Gewinn je Aktie wird mit 5,5o US$ erwartet. Daraus ergibt sich bei einem Aktienkurs von 142,50 US$ ein Kurs-Gewinn-Verhältnis von 25,9.

Eine günstige Bewertung ist das nicht! Es ist aus meiner Sicht bereits Einiges vorweg genommen, was dieses Jahr erst noch kommen soll. Vor allem der Erfolg der Impfkampagne und die Rückkehr der Großveranstaltungen spiegeln sich schon im Aktienkurs wieder.

Kannst Du Dir im Moment ein Public Viewing zur Fußball-Europameisterschaft im Sommer vorstellen? Oder Olympische Spiele in Japan mit vollen Stadien? Ich tue mich wirklich schwer damit.

Ich glaube trotzdem an die Perspektiven von PepsiCo. Denn durch die Aufstellung mit Getränken und Snacks deckt der Konzern ja in gewisser Weise auch das Zuhause-vor-dem-Fernseher-sitzen ab. Und dafür sind die Großveranstaltungen allemal geeignet.

Nach meinem Szenario werden wir erst gegen Ende des Jahres den schrittweisen Rückgang zur Normalität schaffen. Und perspektivisch wird PepsiCo dann in 2022 besonders vom Freizeit-Nachholbedarf profitieren können. Für mich persönlich ist ein Nachkauf von PepsiCo deshalb jetzt noch zu früh. Stagniert die Aktie aber weiter und steigen die Geschäftszahlen trotzdem weiter, dann sinkt automatisch die Bewertung. Und dann kommt für mich auch ein Aufstocken meiner Position im zweiten Halbjahr in Betracht.

Mit 120 Aktien kommt PepsiCo aktuell zwar schon auf einen Depotanteil von 3,5%. Da ich sie aber tatsächlich für die beste Nahrungsmittelaktie halte, könnte ich mir einen Nachkauf zu einer runden Zahl (z.B. 125) gut vorstellen.

Auf einen Blick:

| Unternehmen: | PepsiCo |

| ISIN: | US7134481081 |

| Im Divantis-Depot seit: | 02.05.2014 |

| Letzter Nachkauf am: | 03.10.2023 |

| Stückzahl im Divantis-Depot: | 125 |

| Durchschnittskaufkurs inkl. Gebühren: | 79,51 € |

| Gesamtkaufpreis: | 9.938,84 € |

| Bisher erhaltene Netto-Dividenden: | 2.844,23 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Nur Bares ist Wahres !

Ich ziehe zu meiner gewinnbeurteilung ausschlieslich die dividende hinzu, keine kursgewinne. Kursgewinne sind nur buchgewinne. Aendern such viel zu schnell. Man wird emotional viel zu sehr von ihnen beeinflusst, mental gefangengenommen, was das gesammtverhalten an der boerse beinflusst. Man wlrd dann viel zu empfindlich bzgl schwankungen, besonders bei korekturen u crashs. Dann neigt man zu fehlern. Kurse sind fuer mich nur wichtig, wenn ich kaufen u verkaufen willl. Ich schau mir auch nicht jeden tag alle kurse an. Was interessiert mich der heutige kurs, wenn ich eine position 20 jahre halten will.! Da wurstle ich doch lieber mal in irgendwelchen bilanzen rum.

NUR BARES IST WAHRES

Hey Ben,

beim Umrechnungskurs der Dividende ist glaub ich noch ein Platzalter drin.

Hallo Stefan,

Danke für den Hinweis – sofort korrigiert!

Viele Grüße Ben

Hey Ben, der 10-Jahres- und auch der 5-Jahres-Kurs sehen noch okay aus, schon der 3J-Kurs „bröckelt“ und die 12-Monats-Performance ist recht mies.

Das sind wohl die Aktien, bei denen man das Renditeauge zudrückt und das Dividendenauge aufhält.

Mir wäre das zuwenig.

Deshalb bin ich damit d*accord, Pepsico mit 0,4% bzw. 0,7% im Vanguard DevWorld bzw. Vanguard S&P500 drin zu haben. Reicht vollkommen aus.

Es gibt übrigens auch schöne Vergleichs-Videos zu „Coca-Cola versus Pepsico“. Während einige Aspekte für Coca-Cola sprechen ist Pepsico halt besser diversifiziert. Geschmackssache, wen man von beiden wählt.