25 Jahre in Folge muss ein Unternehmen seine Dividende angehoben haben. Dann darf es sich Dividendenaristokrat nennen. Was in den USA gang und gäbe ist, ist in Europa noch nicht so weit verbreitet.

Der Insulinhersteller Novo Nordisk schickt sich langsam aber sicher an, dem erlauchten Kreis der Aristokraten beizutreten. 21 Jahre in Folge ist nun schon die Dividende erhöht worden. Und die nächsten 4 Jahre sehen eigentlich auch ganz gut aus.

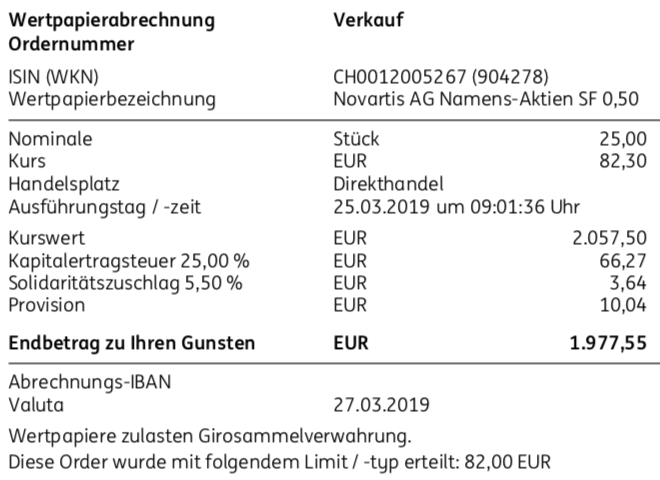

Außerdem dokumentiere ich noch den angekündigten Verkauf der Novartis-Aktien am Ende dieses Beitrags.

100 Aktien von Novo Nordisk (hier ausführlich vorgestellt) befinden sich in meinem Depot. Pro Aktie gibt es jetzt eine Schlussdividende von 5,15 DKK. Im Vorjahr waren es noch 4,85 DKK, so dass die Erhöhung 6,2% beträgt. Die Brutto-Dividende von 515,00 DKK wurde durch Maxblue zum Kurs von 7,4849 in Euro umgerechnet. Nach Abzug der Steuern verbleibt eine Netto-Dividende von 42,98 €. Leider ist nur ein Teil der dänischen Quellensteuer auf die deutsche Kapitalertragsteuer anrechenbar. Mein „Verlust“ beträgt 8,26 €. Eigenständig zurückfordern werde ich diesen Betrag nicht. Der Aufwand lohnt nicht. Die Dividende wird mit Wertstellung 28.03.2019 überwiesen.

Trotz der langjährigen Dividendenerhöhungen rentiert Novo Nordisk aktuell nur mit einer Dividendenrendite von 2% – dabei habe ich die 15% nicht anrechenbare Quellensteuer gedanklich schon abgezogen. Für einen Einkommensinvestor ist das nicht prickelnd.

Die geringe Dividendenrendite hat ihren Ursprung aber vor allem in der positiven Aktienkursperformance. Da Novo Nordisk seit vielen Jahren ordentlich steigt, können die Dividendenerhöhungen da kaum mithalten.

Und so kommt es auch, dass ich die Aktie gerne in meinem Depot habe. Auf Jahressicht hat die Aktie ein Plus von 19,9% erreicht. Was will man mehr?

Novo Nordisk steht deshalb auch weiter auf meiner Nachkaufliste.

Auf einen Blick:

| Unternehmen: | Novo Nordisk |

| ISIN: | DK0062498333 |

| Im Divantis-Depot seit: | 28.10.2016 |

| Letzter Nachkauf am: | 03.08.2022 |

| Stückzahl im Divantis-Depot: | 300 |

| Durchschnittskaufkurs inkl. Gebühren: | 25,34 € |

| Gesamtkaufpreis: | 7.602,95 € |

| Bisher erhaltene Netto-Dividenden: | 793,83 € |

| Aktuelle Strategie: | Halten und Dividende kassieren |

Verkauf der Novartis-Aktien

Wie bereits Anfang des Monats angekündigt, habe ich meine Novartis-Aktien nun verkauft. Ich entgehe damit dem angekündigten Spin-Off von Alcon, der zu einem steuerpflichtigen Ertrag führen wird.

Ob das alles unter dem Strich einen Vorteil bringt, weiß ich erst später. Denn jetzt musste ich erst mal die Kursgewinne versteuern. Am dem 9. April wird Novartis dann mit einem Abschlag ohne die Alcon-Anteile gehandelt. Ich hoffe, dass der Abschlag so groß ist, dass ich mir die Novartis-Aktien deutlich günstiger „zurückkaufen“ kann.

Die 25 Aktien verkaufte ich zum Kurs von 82,30 € außerbörslich über Tradegate. Nach Abzug der Gebühren und Steuern erhielt ich eine Gutschrift von 1.977,55 €.

Aus dem Verkauf verbleibt mir – einschließlich erhaltener Dividenden – ein Gewinn von 261,61 € oder 14,68% nach Steuern innerhalb von etwas unter 14 Monaten Anlagedauer.

Auf einen Blick:

| Unternehmen: | Novartis |

| ISIN: | CH0012005267 |

| Im Divantis-Depot seit: | 03.01.2018 |

| Letzter Nachkauf am: | -- |

| Stückzahl im Divantis-Depot: | 25 |

| Durchschnittskaufkurs inkl. Gebühren: | 71,30 € |

| Gesamtkaufpreis: | 1.782,40 € |

| Bisher erhaltene Netto-Dividenden: | 32,41 € |

| Verkauft am: | 25.03.2019 |

| Durchschnittsverkaufserlös abzgl. Gebühren und Steuern: | 79,10 € |

| Gesamtverkaufserlös: | 1.977,55 € |

| Gewinn/Verlust: | 261,61 € |

| Gewinn in Prozent: | 14,68 % |

Hallo Ben,

ich bin auch gespannt, wie Novartis sich nach dem SpinOff bewertet bzw. bepreist wird.

Bzgl. Novo Nordisk: Bezogen auf deinen Einstiegspreis sollte deine Dividendenrendite um die 5 % liegen, wenn sich die Wechselkurse nicht gravierend ändern und ich richtig gerechnet habe. Das finde ich wiederum nicht so übel für einen Income-Investor. :-)

Grüße, whirlwind (ehemals Danny „Pfeffersack“).

Hallo Whirlwind,

meine Brutto-Dividendenrendite auf meinen Einstandskurs (YOC) beträgt 3,2%: 3.439,05 € habe ich bezahlt, die Brutto-Dividende für das vergangene Jahr (jetzige Dividende und letzter August) beträgt 108,92 €. Durch die Quellensteuerthematik liegt die Netto-Dividendenrendite bei „nur“ 2,0%. Da die Dividenden ja steigen, bin ich damit aber insgesamt auch zufrieden.

Viele Grüße Ben

Hi Ben,

vielen Dank für deinen blog – ich lese immer öfter bei dir rein =)

Mein Kommentar dreht sich auch um die Dividendenrendite: Diese ist doch nur für Neukäufe relevant, oder? Entscheidend in allen anderen Fällen (Nachkauf, Verkauf, Halten) ist doch deine persönliche (Dividenden-)Rendite entscheidend…

Beurteilst du eine Aktie neu bzw. entscheidest erneut, wenn die Kurse überproportional (zur Dividende) steigen?

Besten Gruß

Clemens

Hallo Clemens,

das ist eine umstrittene Frage. ;) Natürlich ist die persönliche Dividendenrendite (Yield on Cost) wichtig. Aber im Laufe eines Aktienbestandes im Depot kann man sich schon fragen, welchen Verkaufserlös man aktuell für die Aktie erzielen würde. Und auf diesen aktuellen Wert dann eben auch die Dividendenrendite berechnen. Denn faktisch hast Du ja den Verkaufserlös gebunden. Dein persönlicher ursprünglicher Kaufpreis ist nur noch eine historische Zahl.

Ich habe deshalb in meiner Watchlist jeweils die aktuelle Dividendenrendite stehen. Der Wert ist mir wichtig für die Frage, ob ich nachkaufe oder auch – in Einzelfällen – verkaufe. Sind die Aussichten schlecht und die Dividendenrendite niedrig, dann spricht das für mich für einen Verkauf.

Viele Grüße Ben

Novo Nordisk steht auch ewig schon auf meiner Watch List. Es gab auch durchaus Gelegenheiten. Hatte aber immer andere Prioritäten. Naja wahrscheinlich werde ich auch dann hier mal einen Fuß in die Tür setzen und mal eine erste kleinere Position eröffnen.

Konntest du den Novartis Gewinn nicht mit dem Verlust von Dr. Pepper aufrechnen?

Hallo Fred,

die Aktiengewinnverrechnung von Novartis mit Keurig Dr Pepper kann ich nur später über meine Steuererklärung vornehmen. Warum? Weil ich die Aktien in verschiedenen Depots hatte. Novartis bei der ING DiBa und Keurig Dr Pepper bei der Consorsbank. Das Jahr ist ja noch lang, mal sehen ob ich noch eine Aktie in meinem Depot bei der Consorsbank mit Gewinn verkaufe. Dann könnte ich dort den Verlustverrechnungstopf nutzen.

Viele Grüße Ben

Hallo zusammen,

eine Frage an die Community: Ich habe mir vor einiger Zeit Bayer Aktien gekauft zu 85 Euro (leider). Würdet ihr aktuell Nachkaufen? Kurs nach der Gerichtsentscheidung zu Glyphosat in den USA auf mittlerweile 56 € abgesackt. Wie ist eure Einschätzung dazu? Könnte sich Bayer nochmal erholen in einigen Jahren? (z.b 2-3 Jahre)

Viele Grüße

Sonny

Hallo Sonny,

klar, Bayer kann sich erholen. Muss es aber nicht. Wenn Du von Bayer und der Monsanto-Übernahme überzeugt bist, dann solltest Du über einen Nachkauf nachdenken. Ansonsten würde ich es lassen. Aber irgendwas wirst Du Dir beim Kauf ja gedacht haben. Wenn diese Annahmen noch intakt sind, dann freu Dich einfach über den Kursrückgang und kaufe nach!

Ich selbst fand Bayer toll bis sie Monsanto gekauft haben. Seitdem sind sie für mich nicht mehr investierbar. Monsanto ist der Teufel in Aktiengestalt. Für mich unbegreiflich, wie man als Bayer-Vorstand so eine Übernahme wagen konnte.

Viele Grüße Ben

Wenn man das so liest, dass gerade zwei Klagen zu ca. 158 Millionen Strafzahlungen geführt haben und wohl noch tausende Klagen anhängig sind, weiß ich nicht, ob man jetzt schon Bayer-Aktien nachkaufen sollte. Ist schon gravierend, was der Zukauf von Monsanto für Konsequenzen hat. Aber wirklich beurteilen kann ich das leider auch nicht, was das alles für die Bayer-Aktie bedeuten wird.

na Sonny, 4 Jahre später hier noch auf Sendung? ;-)

Wow, was geht da bei Bayer? Auf Tief von 2005 bzw. tiefer, Wahnsinn…

Kurs seit über 8 Jahren (ATH) auf dem Sinkflug, oh man…

Negative Margen, EK-Quote sinkt, Schulden, negativer FCF.

Wer hier einsteigt hat viel Mut! (wie bei MPW o.ä.).

Eure Meinung zu Bayer und dem Umfeld?

Kurzform, Bayer, nein danke. Auch nicht zum Schnäppchenpreis.

Verkaufe, wenn andere gierig sind – kaufe, wenn andere ängstlich sind. Hat mal einer gesagt.

Zusätzlich sollte man halt auch irgendwie an das Unternehmen glauben und/oder an den neuen CEO. Er scheint ja ein wenig aufräumen und den Verwaltungsbereich verschlanken zu wollen. Und er kennt sich in der Pharmabranche aus. Kooperationen, Aufspaltung, Übernahme – vieles ist denkbar. Aber bis zu einem längerfristig wieder positiverem Ausblick kann es noch dauern.

BG, Matthias66

Finde ich unfassbar spannend zu diesem Kurs. Ich gehe so weit und nenne das einen no brainer! Für den Weinkeller und dort nochmal 10 Jahre reifen lassen (der Tropfen Bayer hat das Potential dafür).

Hallo Tobs,

ich wünsche Dir, dass Du recht behältst. Klar ist, dass Bayer nicht vor der Pleite steht. Aber ob das aktuelle Kursniveau schon Kaufkurse sind? Ich habe da meine Zweifel. Denn die Glyphosat-Klagen sind noch nicht beigelegt. Und bei mehreren Blockbustern läuft der Patentschutz demnächst aus. 40% des Umsatzes stehen damit gehörig unter Druck. Und ein Nachfolger steht nicht mehr in der Pipeline bereit. Das sind düstere Zeiten. Und warum sollte sich die Aktie nicht noch einmal halbieren? Ich bleibe jedenfalls an der Seitenlinie.

Viele Grüße Ben

Danke, Ben. Und durchaus, Du hast Recht; eine Halbierung ist drin. Das passiert ja bei abgestürzten Aktien nicht selten, dass sie sich noch mal halbieren und nochmal halbieren usw. Timing ist wirklich schwierig, gerade bei Turn around Situationen. Allerdings ist die Situation bei solchen Blue Chips, wenn sie dermaßen unter Druck kommen, in der Regel immer düster. Das ist ja eigentlich der Trick an der Sache, genau deswegen einzukaufen, weil es gerade so düster ist (was man bei Bayer wirklich nicht negieren kann), solange und soweit man annimmt, dass es wieder besser werden kann. Und da bin ich langfristig optimistisch aus verschiedenen Gründen. Schauen wir mal in 5-10 Jahren. Bis dahin kann es durchaus so kommen, dass meine Entscheidung vorläufig in einem weniger guten Licht steht. :-)

Hallo Tobs,

eins kann ich Dir versprechen: Divantis wird es auch in 5-10 Jahren noch geben. Und ich freue mich, wenn Du dann auch noch hier aktiv bist und wir uns dann gemeinsam zurückerinnern, ob Du mit Deiner Prognose richtig lagst. Wie gesagt: ich wünsche es Dir!

Viele Grüße Ben

Hallo Ben,

ich habe Novartis exakt einen Tag vor dir verkauft (selbe Gründe). Warum steigt der Kurs so stark, Spekulationen, wegen dem Spinoff oder einfach nur Preispushing, weil man Aktien „umsonst“ erhält ?

Was denkst du ?

Grüße

Tobias

Hallo Tobias,

das ist Mr. Market. Man kann den optimalen Verkaufszeitpunkt nicht vorhersagen. Offenbar steigt die Aktie jetzt doch noch bis zum Spin-Off. Schade, da sind wir beide ein paar Tage zu früh ausgestiegen. Kann mir vorstellen, dass einige Anleger in der Schweiz und den USA (für sie ist der Spin-Off steuerneutral) noch zukaufen, um dann eine akzeptable Anzahl von Alcon-Aktien zu bekommen. Aber das ist Spekulation…

Viele Grüße Ben

Die nicht angerechnete Quellensteuer scheint man inzwischen deutlich einfacher aus Dänemark zurückzubekommen. Geht über ein Online-Formular.

Aus dem comdirect-Forum:

https://community.comdirect.de/t5/Wertpapiere-Anlage/so-geht-s-Quellensteuer-aus-D%C3%A4nemark-zur%C3%BCckholen/m-p/53167/highlight/true#M32154

Die Dividenden der letzten 3 Jahre können gesammelt angegeben werden (maximal 20), dürfte dann nicht mehr so aufwendig sein.

Danke für den Tipp. Das schaue ich mir mal an. Wird interessant, wenn ich Novo Nordisk noch mal nachkaufe und dann der Erstattungsbetrag auch höher wird.