Gleich für drei verschiedene Unternehmen hat mir die Consorsbank heute die Dividende gutgeschrieben. Ich beschreibe die Einkünfte deshalb hier in einem gemeinsamen Beitrag.

Die ersten beiden Buchungen betreffen zwei langjährige Rivalen im Cola-Markt: PepsiCo und Coca-Cola. Eigentlich schütten sie in unterschiedlichen Monaten aus. Bedingt durch die Osterfeiertage kommt die PepsiCo-Dividende diesmal erst im April, aber wenigstens wurde an der Wertstellung auf dem Konto nicht getrickst. Die dritte Dividende kommt von einem meiner größten Depotwerte. Dieser Wert enttäuscht mich mit seiner schwachen Kursentwicklung seit Jahren. Aber wenigstens ist die Dividende ordentlich.

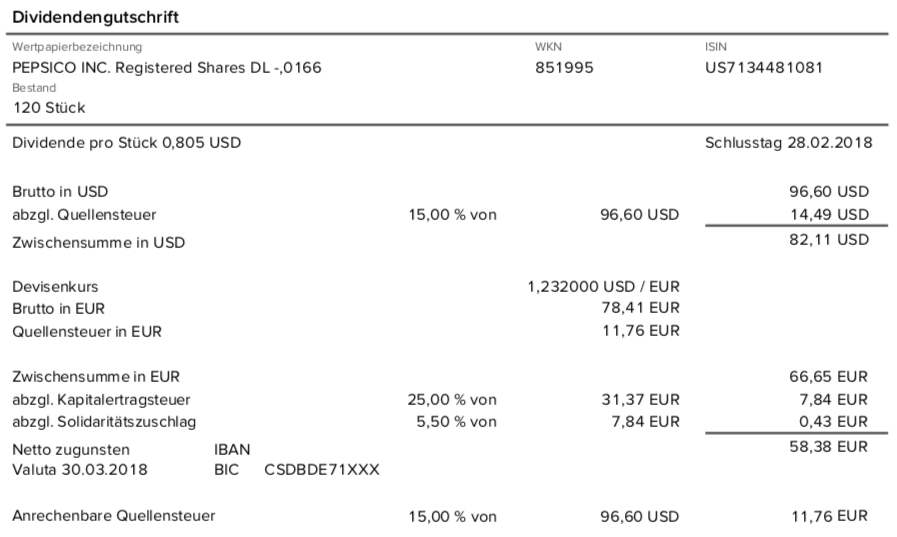

Fangen wir mit PepsiCo an: Für die 120 Aktien im Depot gab es eine Quartalsdividende von jeweils 0,805 US$. Das ist auch das letzte Mal so gewesen, denn im nächsten Quartal wird es 0,9275 US$ geben! Insgesamt ist das eine Brutto-Dividende von 96,60 US$. Sie wurde zum Kurs von 1,232 in Euro umgerechnet. Nach Abzug der Steuern bleibt eine Netto-Dividende von 58,38 € übrig. Sie wurde mit Wertstellung 30.03.2018 gebucht.

Die Dividendenerträge für März 2018 erhöhen sich damit „auf den letzten Drücker“ auf 497,41 €.

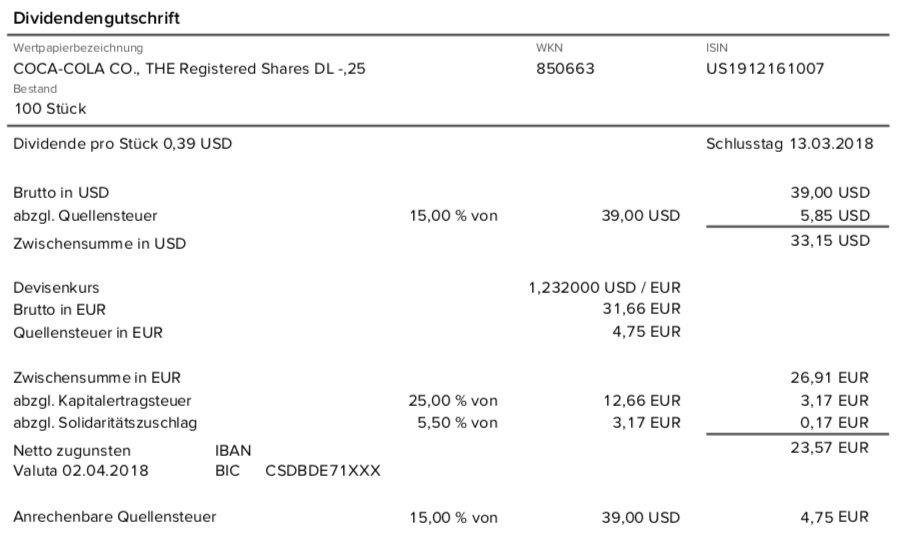

Der ewige Konkurrent Coca-Cola schüttet pro Aktie eine Quartalsdividende von 0,39 US$. Das ist tatsächlich eine Erhöhung gegenüber dem Vorquartal um 0,02 US$ oder 5,4%. Brutto ergibt das bei 100 Aktien 39,00 US$, die zum identischen Kurs wie PepsiCo, nämlich 1,232 umgerechnet wurden. Nach Steuerabzug bleiben hier 23,57 € übrig, die mit Wertstellung 02.04.2018 gutgeschrieben werden.

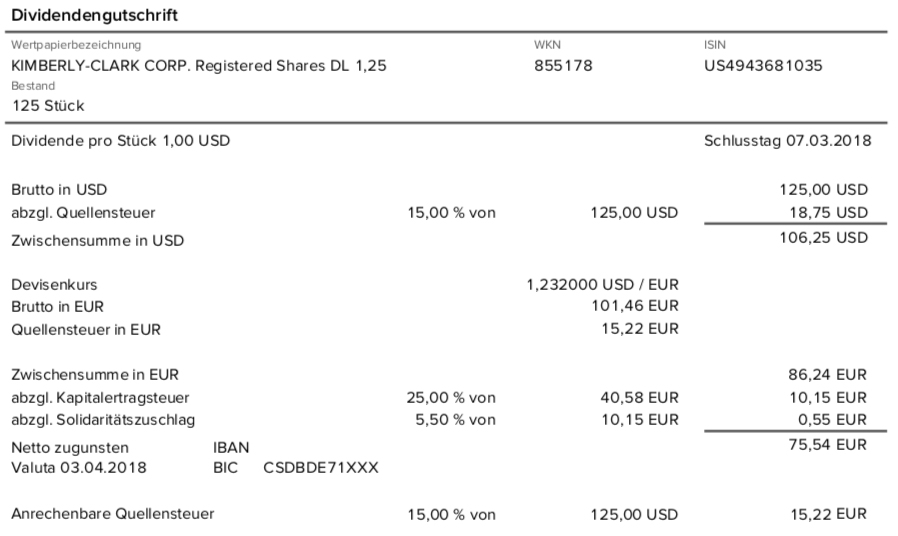

Schließlich komplettiert Kimberly-Clark die Runde mit einer ebenfalls erhöhten Quartalsdividende von 1,00 US$. Gegenüber dem Vorquartal sind das 0,03 US$ oder 3,1% mehr. Die Erhöhung ist also niedriger als bei Coca-Cola ausgefallen, aber immer noch über der Inflationsrate. 125 Aktien befinden sich im Depot, die Brutto-Dividende von 125,00 US$ wird ebenfalls zum Kurs von 1,232 in Euro umgerechnet. Netto verbleiben 75,54 €, die am 03.04.2018 gebucht werden.

Spannenderweise also bei 3 Dividendenzahlungen 3 unterschiedliche Ex-Tage und 3 unterschiedliche Wertstellungstage – aber nur 1 Umrechnungskurs! Ob das alles so korrekt ist? Die Unterschiede sind vermutlich eh nur marginal. Aber bei größeren Aktienpositionen wäre das schon spannend, auf den Umrechnungskurs zu achten.

Mit diesen 3 Dividendenzahlungen steigen meine Erträge im Jahr 2018 auf nun 1.830,44 €.

Die 3 Aktien haben in den letzten 12 Monaten allesamt keine positive Börsenkursentwicklung zeigen können. Am Konstantesten zeigte sich noch Coca-Cola mit einem Minus von „lediglich“ 8,5% auf Euro-Basis. Für PepsiCo steht im selben Zeitraum ein Minus von 14,1% in der Statistik. Den Vogel schießt aber Kimberly-Clark mit einem Minus von 26,3% ab! Von meinem Einstandskurs bin ich meilenwert entfernt – die Aktie müsste um 30% steigen, damit sie wieder da wäre, wo ich sie einst gekauft habe. Ich bin mir sicher, dass sie das schaffen wird. Die Frage ist aber, wann. Es wird vermutlich mehrere Jahre dauern!

Da aber die Dividenden weiter fließen und auch weiter erhöht werden, bleibe ich ruhig und kassiere Quartal für Quartal die Dividenden. Ärgerlich nur, dass es eine so große Depotposition betrifft…

Habt Ihr auch solche Kursenttäuscher im Depot? Und wie geht Ihr damit um? Schreibt gerne einen Kommentar dazu unter diesen Beitrag!

Hi,

Ich kann deine Gefühle nachvollziehen, bei mir sind es General Mills, Cvs Health und Kraft Heinz die mit ca 33% im Minus stehen.

Ich bin echt unschlüssig ob ich meinen einstiegskurs weiter nach unten drücken soll.

Gruß Andreas

Hi Ben,

Ja auch mich trifft es in ähnlicher Art und Weise. Bei CVS bin ich knapp 35% im Minus und es stellt schon eine der größten Positionen dar ich würde sehr gerne nachkaufen aber aktuell fehlt wegen privater Themen die Liquidität. Bei meinen anderen US Werten bin ich zwischen 4-15% im Minus. Lediglich JNJ +5% , Becton Dickinson +40% und Microsoft +75% stellen die Ausnahmen für positive Entwicklungen dar.

Nachkaufen würde ich auf aktuellen Kursniveau gerne Altria, Church & Dwight, Walt Disney, Hormel Foods, Procter & Gable sowie AT&T als Neukauf würde ich eine Fresenius, Wells Fargo, 3M sowie SAP ins Depot aufnehmen.

Was ist bei den anderen Lesern derzeit im Fokus zum nachkaufen bzw neukaufen?

Viele grüße

James

Guten Morgen an alle,

auch ich habe derzeit einige Titel im Minus.

Angeführt von General Mills (-25%), über CVS (-23%) sowie Procter & Gamble (-19%) sind es überwiegend die US-Werte, die derzeit mein Depot nach unten ziehen.

Lichtblicke sind Tomra Systems (+24%), Nike (+19%) sowie Bakkafrost (+12%).

Aber wie immer gilt es in solchen Marktphasen Ruhe zu bewahren und Dividenden kassieren. Ich denke ihr alle habt einen Anlagehorizont von 10-20 Jahren, daher mache ich mir keine Sorgen.

@ James: Ich stimme deinen ausgewählten Nachkauf- bzw. Neukauf-Kandidaten grundsätzlich zu. Einige Werte sind mir trotz der Korrektur noch zu teuer, wie 3M beispielsweise. Bei einem Kurs von 174€ ist der Wert noch ca. 20% von seinem historischen 10-Jahres KGV entfernt. Qualität hat seinen Preis, das ist mir klar. SAP oder Fresenius ist für mich derzeit attraktiver bewertet.

Ich kann mich bei meinen Nachkauf-Kandidaten gar nicht so recht entscheiden, attraktiv sind gerade: Altria, Walt Disney, Siemens, Johnson & Johnson.

Meine Neukauf-Kandidaten sind derzeit: Diageo, Reckitt Benckiser, Cummins, vielleicht Starbucks

Gibt es sonst noch Vorschläge bei den anderen?

VG Patrick

Ich bin grad schwer am überlegen, ob ich Siemens nachkaufe. 100 € finde ich schon attraktiv. Wenn es drunter geht, dann wandern da noch mal einige Stücke ins Depot.

Die meisten der hier genannten Aktien würde ich auch gerne nachkaufen ich seh nur darin das Problem wir wissen nicht wie tief es noch geht und die „Verlierer“ sehr Übergewichten macht mich nicht glücklich.

Sind jetzt schon meine größten Positionen durch meine nachkäufe.

Ja ich hab auch noch 20-30 Jahre Zeit aber dennoch möchte man ja auch auf die „Gewinner setzen“

Zb General Mills bekommen sie die aktuellen Umsatz Probleme in den Griff? Wir Blue Buffalo erfolgreich integriert oder hinterher ein Rohrkrepierer!?

Bekommen sie es hin wäre die Antwort eindeutig natürlich nachkaufen aber wenn nicht? Meine größte posi im Moment und dann nochmal nachkaufen?hmm

Würde lieber in JnJ, 3M, Berkshire massive erhöhen aber leider zu teuer momentan

Hallo Andreas,

wir alle können nicht wissen, wie sich die Unternehmen in den kommenden Jahren schlagen werden. Wir haben die Möglichkeit die Vergangenheit zu betrachten und anhand dessen zu erkennen, wie sich die Unternehmen bisher in ihrem Markt entwickelt haben.

Ich fühle mich wohler bei einem Unternehmen, was bereits Jahrzehnte steigende Umsätze und Gewinne vorweisen kann. Dass es mal Krisenzeiten gibt (wie jetzt bei General Mills), sollte einen aufmerksam machen, aber nicht zwangsläufig beunruhigen. Gerade bei den Konsumgüterherstellern bin ich da sowieso entspannter.

Anders würde ich da beispielsweise bei Technologieunternehmen sein, siehe Nokia oder General Electric. Aber auch darunter kann es natürlich exzellente Unternehmen geben.

Alles in allem ist wie immer die Diversifikation entscheidend. Ich für mich persönlich gehe davon aus, dass in 10 Jahren bestimmt 10-20% meiner Depotwerte hinterher hinken. Aber dafür habe ich hoffentlich die restlichen 70-80% als Kurstreiber, die das Gesamtdepot strahlen lassen.

VG Patrick

Ich überlege auch, bei den aktuellen Kursen nachzukaufen. Ich denke an Jnj, Disney oder auch Siemens.

Für Neukäufe fände ich Walgreens Boots oder Illinois Tool Works interessant. Was denkt ihr?

Bei General Mills bin ich auch drin, mit 35% Verlust. Hatte zwischendurch überlegt zu verkaufen, werde aber langfristig halten und erfreue mich an der Dividende.

illinois Tool Works schöne Aktie gute alternative zu 3M aber warten wir mal ab:-)

Danke bisher für den ganzen Input von euch, so gefällt mir die Konversation und der Austausch, bitte nicht nachlassen :)!

Bzgl. Siemens sehe ich das etwas zwei gespalten. Ja Siemens ist deutlich unter dem Hoch und auch vom KGV her passabel, aber wenn ich mir den 20 Jahres Chart ansehe von Siemens dann hatte Siemens immer wieder sehr große Schwankungen. Ich persönlich würde daher nicht vor 80€ bei Siemens einsteigen, da die Wahrscheinlichkeit in meine Augen groß ist, das der Kurs sich wieder seinem Schnitt den er über 20 Jahre hinweg ca. hatte annähert. Wenn ich einen Industriewert nehmen möchte der auch Wachstum getrimmt ist gibt es für mich eigentlich nur die kleine Illinios Tool Works oder als Großkonzern 3M. Siemens würde ich nur mit einem größeren Abschlag zu heute ins Depot legen, Dividende ist attraktiv aber nicht alles.

@Patrick: Das 3M nicht billig ist, ist mir durchaus bewusst und wie du schreibt Qualität kostet. Ich bin gerne bereit ein etwas teuren Preis für ein Top Unternehmen zu zahlen, als einen vermeintlich günstigen Preis für ein Mittelmaß Unternehmen. Ob das anschließend die richtige Entscheidung war 3M bei 180€ sagen wir mal zu kaufen sehe ich in paar Jahren aber ich gehe davon aus, das das nicht ganz falsch sein wird.

@lele: Illinios Tool Works ist ein wahres Prachunternehmen, gefällt mir seit Jahren, aber seit Jahren traue ich mich nicht zuzuschlagen, Mitte 2015 habe ich gerade nachgesehen hatte ich eine Order für 70€ drin und habe den Wert nicht bekommen wenn ich heute auf den Kurs schaue … naja lassen wir das :D ITW lebt davon, dass sie Jahr für Jahr ihr Marge steigern, fraglich ist wie lange das gut geht den wenn die Marge nicht mehr so gesteigert werden kann, geht das Wachstum ebenfalls auf Normalniveau zurück und dann kann ähnliches wie bei Novo Nordisk passieren. Dennoch halte ich sehr viel von ITW!

@all: einer meiner Nachkaufkandidaten Hormel Foods ist aus mir nicht bekannten Gründen gestern um 5,5% rauf. Hat jmd zufällig etwas mitbekommen an was es gelegen hat? Gestern ging es ja allgemein schön raus, da wird da Depot gleich wieder etwas angenehmer zum anschauen.

Hallo James,

ich habe mir gerade einmal den Chart von 3M der letzten Jahre angeschaut.

Technisch gesehen läuft die Aktie seit Jahren sehr trendstabil nach oben. Im Moment scheint der Kurs wieder am unteren Trendkanal anzulaufen. Vielleicht doch eine gute Einstiegsgelegenheit?

Im Geschäftsbericht geht der Konzern in 2018 von einem EPS zw. 10,2 – 10,7 USD pro Aktie aus.

Wenn ich das 10-Jahres KGV (18,39) mit dem mittleren EPS (10,4 USD pro Aktie) multipliziere, komme ich auf einen Kurswert von 191,26 USD. Der aktuelle Kurs ist derzeit 217,5 USD. Beim heutigen Kauf wäre ich in 1,5 Jahren bei meinem Fair Value KGV angelangt.

Damit könnte ich leben. Vielleicht überdenke ich nochmal meine Kaufkandidaten ;-)

Danke für den regen Austausch hier !

Gruß

Hallo die Herren,

ich möchte hier auch gerne meine Käufe und potenziellen Nachkäufe mitteilen.

Ich finde diese Seite echt spannend und schaue jeden Tag rein.

Nachkauf Heute:

-SAP

-Facebook

-Infineon

-FMC

-CVS

-Blackrock

-Berkshire

-BASF

-Bayer

-Siemens

-AXA

Neukauf:

-Marine Harvest

-Royal Dutch Shell

Watchlist:

-Coloplast

-Samsung

-P&G

-Vodafone

-EON

-Thermo Fische

-Spie

-ENAV

-Danone

-Colgate Palmolive

-John Deer

-TJX

-Danaher

-Kellogg

Gruß

M

Nachdem ich General Mills und Verizon ins Depot gehievt habe,kam heute mit Freenet eine weitere Dividenperle dazu!Auf der Watchliste stehen bei mir mit Patterson ein Anbieter von Dental und Veretinärtechnik und Iron Mountain als ein Dienstleister in Sachen Datenverwaltung und Vernichtung!

@Patrick: Ja 3M halte ich auch unter Berücksichtigung deiner KGV Berechnung für einen guten Kauf. Bei 3M überzeugt mich auch das riesige Portfolio und die Anzahl an Patenten, die Themen Innovation werden da immer gelebt und voran getrieben.

@M: Danke für deine Teilnahme an der Diskussion, wie kommt es das du so viele Werte auf einmal Kaufst ? Sind das Sparpläne oder Einzelkäufe? Als Einzelkäufe wäre das eine hohe Investitionen die du auf einen Schlag investierst, daher die Frage. Du kaufst Facebook nach, wie siehst du hier das Thema Datensicherheit und die aktuellen Probleme die zu dem Kursrückgang geführt haben? Die restlichen Werte kann man dich beglückwünsche, tolle Unternehmen und allesamt im „kaufbaren“ Bereich in meinen Augen.

Speziell interessiert mich dein CVS Health Nachkauf (mein größter Buchverlust Wert mit -35%), kannst du mir hier wenn es geht ausführlich deine Beweggründe zum kauf mitteilen und wie du das Investment auch für die Zukunft einschätzt, danke dir!

Marine Harvest finde ich spannend, hatte ich vor paar Monaten oder so am Schirm als sie deutlich gefallen sind, mittlerweile haben Sie sich ja wieder etwas erholt. Wie siehst du hier die doch hohe Dividendenausschüttung, ich halte das Thema Lachszucht für lukrativ bin aber doch skeptisch ob sie die aktuell hohe Dividende weiterhin bezahlen können. Kurstechnisch haben sie in den vergangenen Jahren auch nicht schlecht zugelegt!

Bei deiner Watchlist finde ich vor allem Coloplast und Danaher sehr spannend, beobachte ich auch immer mal wieder. Coloplast aber nur so semi, da ich mit Novo Nordisk und Becton Dickinson bereits gut in dem Segment ausgestattet bin, dennoch würde ich sie bei passenden Kursen zukaufen!

Kannst du mir deine Idee hinter den beiden Unternehmen Spie und ENAV näher bringen ? Ich kenne beide Unternehmen nicht wirklich und bin immer für neue Ideen offen.

@ Thomas Walter: Patterson , ein tolles Unternehmen in den vergangenen Jahren. Zuletzt hat der Wert ziemlich nachgegeben, dadurch ist die Dividendenrendite drastisch gestiegen, wie siehst du die aktuelle Entwicklung des Unternehmens? Patterson ist in meinen Augen hierzu Lande noch ziemlich unbekannt, mir ist es des Öfteren schon über den Weg gelaufen vor allem als ich die Medizin / Dental Branche näher untersucht hatte. Bei der Recherche bin ich allerdings dazu gekommen, das ich Dentsply Sirona den Vorzug geben würde, dennoch ist Patterson eine 1A Alternative.

@James:Leider kann ich Patterson schwer einschätzen,die werden durch die Gesundheitsreform von Trump unter Druck gekommen sein,ähnlich wie z.B. OHI oder auch CVS.Ich wede mir mal eine erste Position genehmigen,die Divirendite ist zur Zeit sehr verlockend!

Hallo James,

zu ENAV findest Du übrigens hier eine Zusammenfassung: https://www.divantis.de/ohne-diese-aktie-geht-kein-flugverkehr-mehr-in-europa/

Ich habe die Aktie in meinem Depot und bin sehr zufrieden damit!

Viele Grüße

Ben

Hallo James,

danke für den Feedback.

Es waren alles Einmalkäufe da ein Festgeld frei geworden ist.

Sparpläne habe ich nicht, ich kaufe monatlich bzw. zweimonatlich nach.

Zu den Werten:

ENAV – siehe Anmerkungen von Ben

CVS- hier sehe ich die günstige Bewertung und die hohe Dividende, ich denke das es noch dauern wird bis Amazon in dem Bereich stark wird und Marktanteile übernimmt

Facebook – hier sehe ich die Marktmacht und die Werbeeinnahmen die m.M. auch zukünftig stark wachsen werden, ich habe nach den Kursverlusten weiter aufgestockt

Marine Harvest – hohe Dividende und weitere Diversifizierung des Depots, die hohe Ausschüttung sollte man im Auge behalten

Spie – ist durch die Übernahme der SAG weiter auf Wachstumskurz, hier sollte man nur die hohe Verschuldung im Auge behalten. Der Wert ist auch für die weitere Diversifizierung des Depots eingezogen :-) Spie AG ist im Dienstleistungsbereich tätig ( mehrere Bereiche wie z.B. Installationstechnik, Sicherheit und in der Energiebranche)

Gruß

M

Hallo M,

ebenfalls danke für dein Feedback zu den jeweiligen Werten.

ENAV überzeugt mich aktuell noch nicht wirklich so, es gibt einfach „Standardwerte“ die für mich aktuell deutlich lukrativer sind, daher muss ich die erst einmal hinten anstellen.

CVS, ist so ein leidiges Thema. Dividende ist aktuell eingefroren, bis der Schuldenberg wegen der Atena Übernahme auf unter 3 gesunken ist.

https://seekingalpha.com/article/4130065-cvs-healthcare-longer-dividend-growth-company

Dennoch sehe ich CVS weiterhin als stark aufgestellt ein guter Punkt sind hier die Minute clinics die CVS noch im Portfolio hat. Ob und inwiefern Amazon wirklich in die Sparte vordringen will bin ich mal gespannt. Amazon’s Kernkompetenzen haben rein gar nichts mit den Themen von CVS zu tun. Sobald die Dividende wieder erhöht wird und die Atena Übernahme Synergien generiert bin ich überzeugt, das wir kurz oder mittelfristig wieder bei 80-90€ stehen.. Ich sehe da den „Deep Value“ in CVS. Eine weitere Aufstockung ist fest vorgesehen.

Glaubst du das Facebook und die FANG Aktien weiterhin so auf ihrer Hypewelle schweben? Ich denke schon, das das „Datenskandal“ nun auch einige aufgeweckt hat und negativ sich auf Facebook’s Umsatz/ Wachstum auswirken kann. Wie die Werbenden Unternehmen das Thema sehen kann ich schlecht einschätzen aber super happy werden die denke ich mal nicht sein. Wo siehst du bei den Werbeeinnahmen die starken Wachstumspotentiale?

Gruß

James

Meine Aktienfavoriten sind:

Danaher (durchschnittliche Kurssteigerung pro Jahr 14 %, seit 20 Jahren)

Novo Nordisk (durchschnittliche Kurssteigerung pro Jahr 14 %, seit 20 Jahren) – erhöht Dividende durchschnittlich um 27 % (10 Jahre)

Church&Dwight (durchschnittliche Kurssteigerung pro Jahr 16 %, seit 20 Jahren) – erhöht Dividende durchschnittlich um 26 % pro Jahr (10 Jahre)

FuchsPetrolub VZ (durchschnittliche Kurssteigerung pro Jahr 18 %, seit 20 Jahren) – erhöht Dividende durchnittlich um 18 % pro Jahr (10 Jahre)

Samsung (durchschnittliche Kurssteigerung pro Jahr 19 %, seit 20 Jahren)

Amazon (durchschnittliche Kurssteigerung pro Jahr 30 %, seit 20 Jahren)

Hallo Wursthaut,

das sind gute Titel, die Du da favorisierst. Ich würde an deiner Stelle aber nicht so stark auf die Kurssteigerungen der Vergangenheit schauen, sondern auf das Potenzial für die Zukunft. Einige dieser Aktien kommen aus kleinen Verhältnissen, z.B. Amazon vor 20 Jahren, und stehen heute sensationell da. Da sind die durchschnittlichen Kurssteigerungen – berechnet auf diese lange Wachstumsphase – exorbitant. Aber kann das so weiter gehen? Würde Amazon diese Rate beibehalten, dann würde in 5 Jahren die Marktkapitalisierung statt heute 692 Mrd. US$ bereits 2.571 Mrd. US$ betragen. Ganz ehrlich: Das kann ich mir nicht vorstellen!

Viele Grüße Ben

Hallo Ihr Lieben, hallo James, verfolge gerade die Diskussion und freue mich an der Frische und Aktualität. Gestern habe ich meine gesamt Position Admiral Group verkauft, als die Aktie hochschoss. Die Dividende winkt zwar am 10.05., aber ich will derzeit überhaupt keine Versicherung oder Finanztitel, auf keinen Fall einen Banktitel haben. Mal sehen, ob das ein Fehler war. Admiral begleitet mich seit ca. 8 Jahren mit Nachkäufen und Verkäufen, aber ich traue der Sache nicht mehr so recht und die Ausschüttungsquote ist mir zu hoch inzwischen. Nachgekauft habe ich CVS ein bisschen, Reckitt B., KWS Saat, P&G und Danaher dafür. Ich schichte ein wenig um in stabilere Titel. Die Entwicklung der Royal Mail Aktie macht weiterhin Spaß und meine Babcock International Aktien sind auf plusminus Null, überlege beide mit Gewinn abzustoßen. Wie seht Ihr das?

Hallo Andrea,

zur Admiral Group habe ich keine Meinung, musste erst mal googeln, was die machen. ;-) Aber eins verstehe ich nicht: Wenn Dir die Entwicklung der Royal Mail Aktie weiterhin Spaß macht, warum überlegst Du dann, sie mit Gewinn abzustoßen? Bist Du nicht mehr überzeugt vom Unternehmen oder warum hast Du überhaupt investiert? Ich würde die Gewinne laufen lassen – außer es gäbe ein Alternativinvestment, das ich noch besser fände!

Viele Grüße Ben

ja, lieber Ben, gut erkannt :-), da bin ich manchmal noch hin und her gerissen… ich schrieb auch nur, dass mir die Entwicklung Spaß macht, als ich die Aktie einkaufte, tat ich das mit der 1. Position bei 6,60 €. Dann bei 5,00 und 4,00 €/Stk.,

nun habe ich einen EK von 4,40 € und halte 1.000 Stück. Da kann man schon mal überlegen, mindestens die Hälfte mit Gewinn rauszuziehen, oder sogar die Einstandssumme. Babcock ist ein ganz anderes Thema. Die Chancen stehen gut, dass die Aktie steigt derzeit. Ob ich sie behalten will und wie lange ist mir noch nicht ganz klar. Sie war nicht im Focus in den vergangenen Jahren, denke aber, dass sich das gerade ändert.

Das ist ein sehr gutes Beispiel dafür, dass es Sinn macht, bei sinkenden Kursen nachzukaufen. Jedenfalls dann, wenn man von der Aktie überzeugt ist. Und mit dem richtigen Anlagehorizont kommen dann irgendwann auch die Gewinne!

Ich habe das auch hin und wieder gemacht, dass ich bei richtig gut gelaufenen Aktien so viele Stücke verkauft habe, dass ich meine Einstandssumme wieder heraus hatte. Psychologisch fühlt sich das gut an, auch wenn es wirtschaftlich nicht unbedingt sinnig ist.